打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

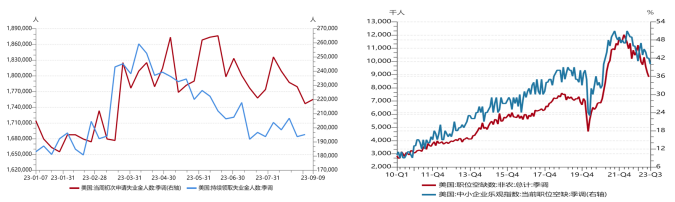

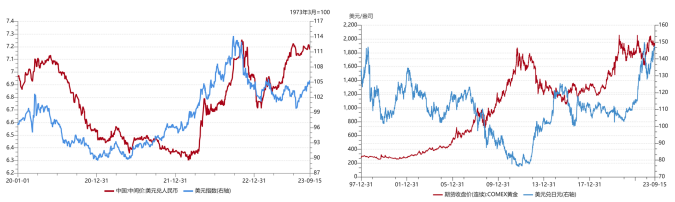

美国劳动力市场仍具韧性。截至9月9日的一周,当周初请失业金人数22.0万,略高于前值(21.7万),但低于预期(22.6万)。截至9月2日的一周,持续领取失业救济金人数增加4000人至168.8万人,亦低于预期(169.3万)。考虑到自主离职率降低、职位空缺数不断下降,劳动参与率提升,就业市场仍存在一定的隐忧,高频数据不排除后续迅速走弱的可能。

【来源:wind,招商资管】

【来源:wind,招商资管】

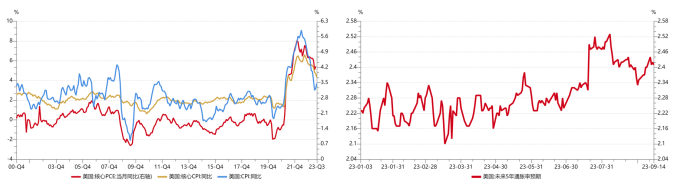

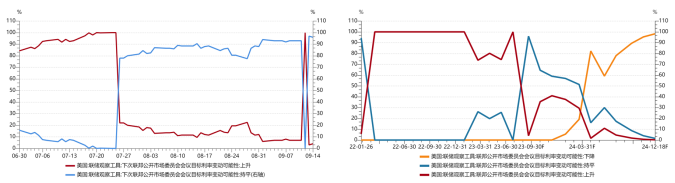

9月美联储加息概率极低,通胀超预期走强带动加息预期升温后迅速冷却。11月是否仍会加息25BP对市场预期影响有限。美联储政策分歧从“利率多高”转向“持续多久”,通胀预期中枢仍处在距离政策目标较远的高位,地缘风险带来的能源、粮食类通胀风险仍未消除,在经济及就业仍具有一定韧性的基础上,长时间维持高利率观察相关数据走向,很可能是美联储的政策选择。而一旦经济及就业数据迅速恶化,防风险的目标权重提升,不排除政策迅速转向的可能。

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】“

国内宏观

【来源:wind,招商资管】

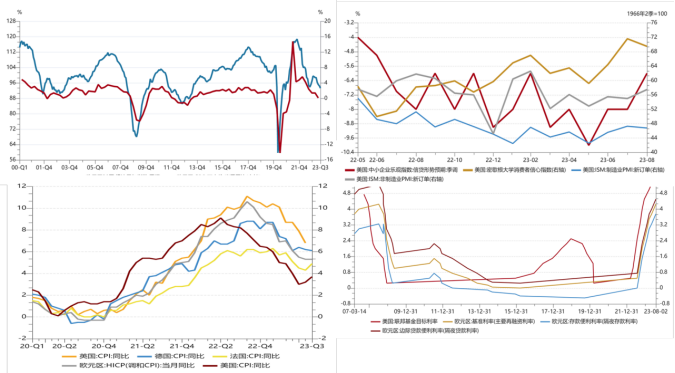

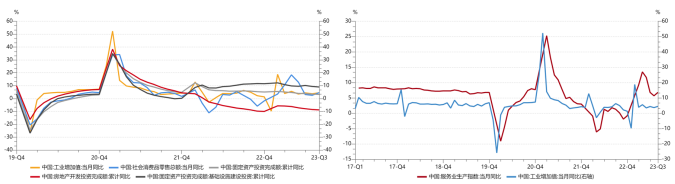

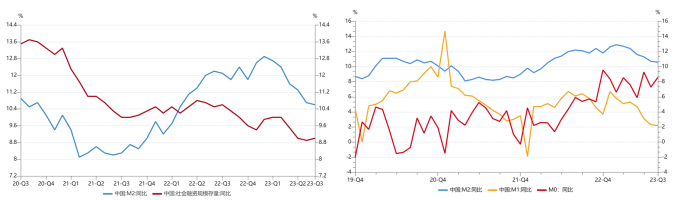

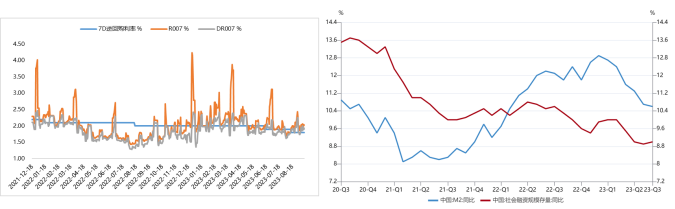

社融总量持续改善,结构仍有待进一步优化。据央行官网披露数据, 8月末社会融资同比增长9%,略低于预期(9.06%)。其中,对实体经济发放的人民币贷款余额同比增长10.9%;企业债券余额同比下降0.2%;政府债券余额同比增长11.5%;非金融企业境内股票余额同比增长10.2%。从占比看,8月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.5%,同比高1.1个百分点;企业债券余额占比8.5%,同比低0.8个百分点;政府债券余额占比17.7%,同比高0.4个百分点;非金融企业境内股票余额占比3.1%,同比高0.1个百分点。主体上,仍然是以国企及政府为主,居民端仍相对较弱;方式上,间接融资占比进一步提升;期限上;短期贷款增加较多。

内生融资需求仍弱,企业生产意愿尚未全面修复。8月末, M2同比增长10.6%,增速分别比上月末和上年同期低0.1个和1.6个百分点。M1同比增长2.2%,增速分别比上月末和上年同期低0.1个和3.9个百分点,M0同比增长9.5%,当月净投放现金386亿元。资金活性水平仍然较低,企业生产意愿尚未全面修复。

【来源:wind,招商资管】

【来源:wind,招商资管】

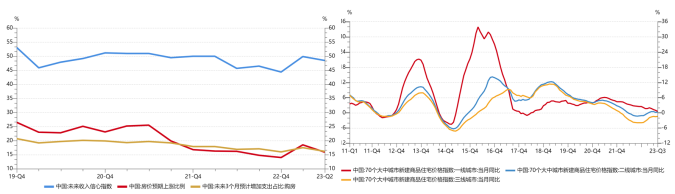

央行降准进一步确认“宽货币”的政策导向。中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。降准进一步验证央行维护流动性合理充裕的政策导向。但目前经济修复中的关键问题仍在需求端,修复市场信心,将“宽货币”进一步向“宽信用”传导,仍有待于财政端的政策进一步发力。

【来源:wind,招商资管】

【来源:wind,招商资管】03

宏观展望

大类资产配置策略:

2023-09-19 10: 52

2023-09-19 09: 33

2023-09-19 09: 33

2023-09-19 09: 33

2023-09-19 09: 33

2023-09-19 09: 32