打开APP

01

国内权益市场

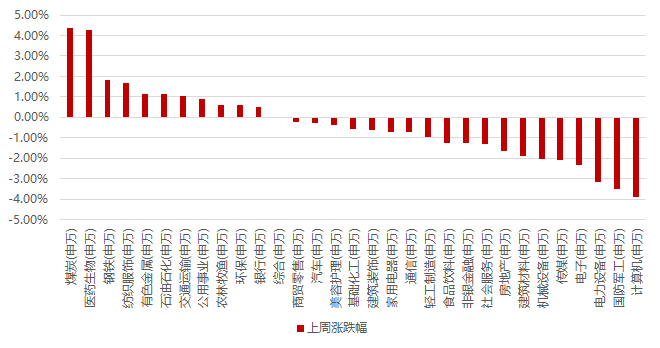

上周市场继续整体下跌,市场信心仍然脆弱,仅在周一因社融数据超预期有所上涨后又以下跌为主,美国CPI超预期导致美债收益继续上行,在此背景下外资这周再度流出近180亿,而风险偏好较低的市场成交仍然维持在7000亿左右的低迷水平,所以缺乏增量资金的背景下且外资流出主导市场走弱,但是因社融数据走强叠加央行超预期降准,市场对于经济复苏的信心有所增强,因此存量博弈的背景下,顺周期价值相对优于科技成长,上证指数、中证500、上证50涨幅居前,创业板、科创50、深证成指跌幅居前。

分行业看,1)医药行业对于前期反腐有所纠偏,因此迎来较大的修复;2)因8月社融数据和经济数据整体超预期,叠加央行超预期降准,经济复苏的预期在边际增强,因此顺周期的上游板块整体走强;3)随着苹果以及华为发布会并未有明显超预期的内容,科技方向遭到了资金的显著兑现,TMT及军工板块大幅下跌;4)因欧洲要开始进行对国内新能源车出口的反倾销调查,短期影响到出口的情绪,导致电力设备板块跌幅居前;全周来看,煤炭、医药生物、钢铁、纺织服装和有色金属涨幅居前;计算机、国防军工、电力设备、电子和传媒跌幅居前。

02

香港、海外权益及商品市场

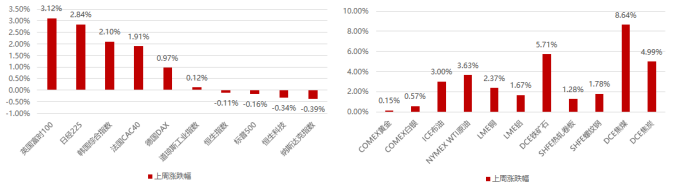

上周海外市场多数上涨,核心是虽然欧洲意外加息,但是市场预期欧洲加息拐点已现,因此欧洲股市表现较好,而美国因CPI数据超预期,加息预期再度升温,因此美股多数收跌。

美元指数上周继续上涨0.26%,但由于欧美、国内经济数据均边际向好,除贵金属小幅上涨外,原油、工业金属以及国内黑色系均有不小的涨幅。

03

权益市场展望及资产策略

权益资产策略(一):

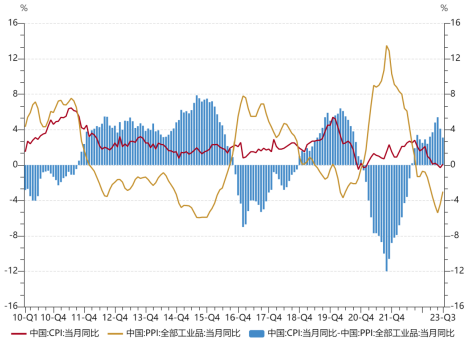

8月CPI、PPI均处于回升状态,剪刀差有所收敛至3.1%,因为下游的需求仍然偏弱,所以当前市场在演绎上游重新占优的逻辑。

权益资产策略(二):

方向一:央行判断CPI、PPI继续拐点向上,所以经济的自发企稳和政府的政策扶持会仍然会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,后续如果转向,大盘价值会因外资流入而继续占优,其中关注线下服务业等有望持续超预期的板块;方向二:现阶段人工智能已从高位调整较多,且仍然大概率是长期主线,尤其是在经济阶段性不及预期的时刻,现阶段核心是去伪存真找到真正收益人工智能的方向,相关的消费电子硬件或人形机器人;方向三:中报超预期及后续景气仍然较高的一些子行业,传统顺周期制造、线下消费及出行链等。

2023-09-20 12: 14

2023-09-20 16: 14

2023-09-20 16: 13

2023-09-20 16: 12

2023-09-20 16: 12

2023-09-19 23: 42