打开APP

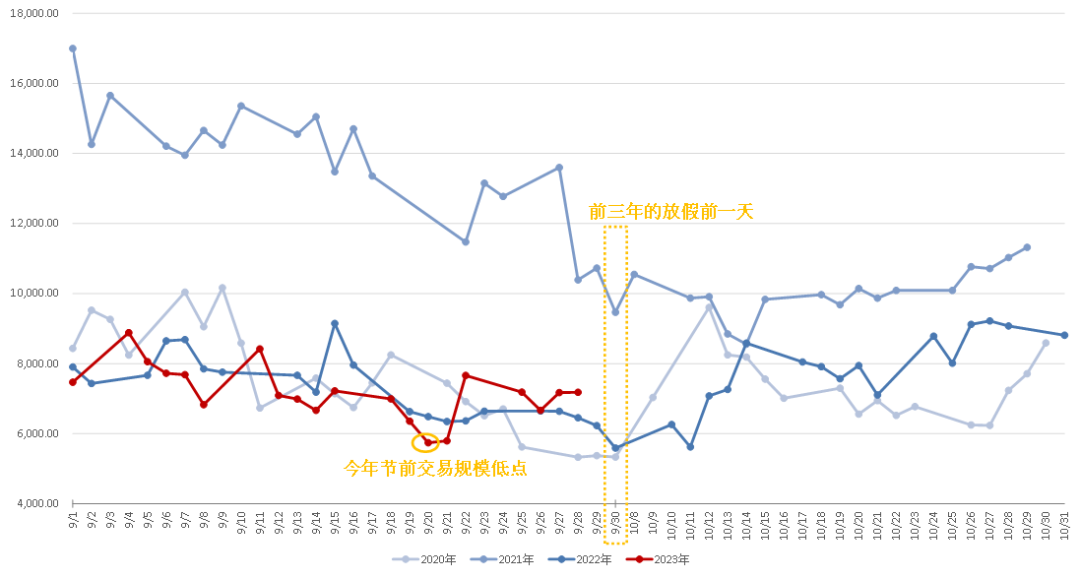

这四天一直猜测队友和对手是不是提前“躺平”了,现在终于可以放松过节啦~ 回顾过去三年,在十一长假前一天,交易规模阶段性触底。A股闭市期间做好资金避险或是大部分投资者的共识。而今年的节日效应似乎来得比以往更早一些,交易规模的极致缩量在上周就已经出现。过往来看,待节后资金回流重新布局,市场或能逐步修复。 股票交易成交金额(亿元) 数据来源:wind,长城基金

本周A股在3110点附近走势趋平,市场仍是观望情绪偏多,或更偏向“持币过节”以避开长假期间海内外的不确定因素。全周上证指数微跌0.70%、深证成指微跌0.68%、创业板指微跌0.47%。周中石油价格持续走高、美联储多位官员密集放鹰,在长期维持高利率的预期下,10年期美债利率周内突破4.6%,北向资金本周外流175.27亿元导致A股承压。 中长期来看市场或在底部附近,具备一定的估值性价比,节后又逢季报披露期,后市修复仍值得期待。 板块方面,TMT板块整体在上周五强势反弹后,本周再度延续修复回暖态势,主因华为秋季新品发布会提振华为概念股走强,叠加ChatGPT功能升级带动AI概念表现。 医药生物周涨2.63%。海外原料药工厂或停产整顿,同时相关企业Q3利润预喜,减肥药有望迎来价格及景气度上行契机,因而减肥药概念活跃。此外,CXO多个细分赛道的创新研发存在明显的景气度上行趋势,进一步驱动医药板块行情。 宏观数据方面,本周二国家统计局公布数据显示,1-8月份全国规模以上工业企业实现利润总额4.66万亿元,同比下降11.7%,降幅比1-7月份收窄3.8个百分点。其中,装备制造业利润增长加快,工业新动能持续壮大。8月全国规模上工业企业利润同比增长17.2%,为去年下半年以来首次实现正增长,企业盈利明显回暖。与我们之前的预期一致,微观上企业端仍在修复进程当中。经济基本面释放筑底企稳信号,有助于从基本面提振市场信心。 政策面上,央行货币政策会议定调积极主动,再次强调坚决防范汇率超调风险,重视市场稳定。沪深交易所继8月底出台减持新规后,本周发布关于进一步规范股份减持行为有关事项的通知。这一个月以来上市公司重要股东减持规模明显下降。据 Wind 数据统计,8月 27 日至 9 月 26 日,上市公司重要股东参考减持市值环比减少 62.29%。本次进一步细化政策,本质上从期限减持推进到条件减持,对于破发和破净的定义更严格,且对最近三年年均净利润的定义扣除了负值,整体限制范围进一步扩大。此次减持限制规范再度表明从严监管的政策态度,有助于推动股市生态良性发展。 地产方面,北京链家中介费标准从房屋成交总价的 2.7%统一下调至 2%,同时收费模式从购房方单边支付改为买卖双方平均承担。交易成本的降低,尤其买方购房负担的降低,有望对活跃二手房市形成积极作用。有待进一步跟进观察事件对全国地产经纪行业的影响。 海外宏观方面,受经济和劳动力市场恶化影响,美国 9 月份消费者信心指数跌从 8 月上修后的 108.7 降至 103,低于预期。此外,原油涨价增加通胀风险,美联储再提加息预期,但目前仍存在政府停摆及汽车行业罢工导致经济放缓的可能。财政担忧再现,供给端驱动美债上行。多方不确定因素的相互作用下,我们预计23Q4美联储仍将有可能加息,24H1内或难降息。 策略配置层面,从短期来看,10月可关注Q3业绩环比提升的板块,主要包括资源(石油/有色/煤炭)、汽车、通信、消费电子/半导体、游戏、光伏上游等。在A股盈利整体低位修复的背景下,部分库存周期反转、顺周期修复的相关板块可能获得更多的支撑。往后,随着经济的不断修复,顺周期板块中的白马标的可能有一定低位反弹的机会。

2023-09-28 19: 22

2023-09-28 19: 22

2023-09-28 18: 16

2023-09-28 18: 16

2023-09-28 13: 35

2023-09-28 13: 35