打开APP

01

国内权益市场

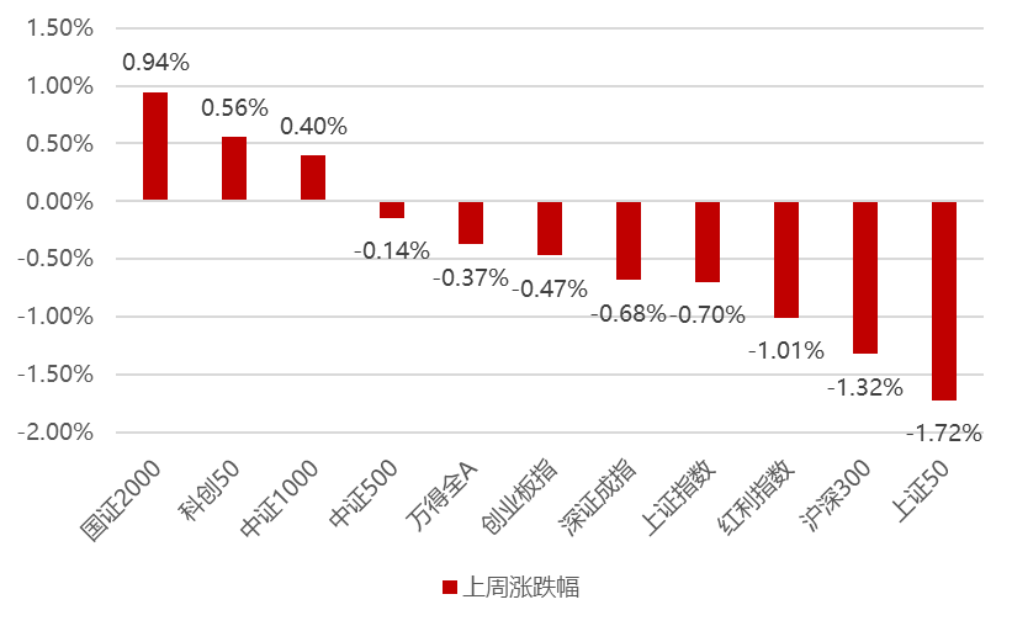

上周国内市场宽基指数多数收跌,一方面十一长假前国内资金避险,另一方面由于油价的持续新高,导致美联储相对鹰派的发言,十年美债再创新高,导致北向资金仍在持续流出,四个交易日共计流出175亿,成交额维持在7000亿左右的较低水平,使得外资的流出继续主导大盘价值出现下跌,而中小市值在各种主题加持且无外资流出压力的背景下相对占优,国证2000、科创50、中证1000涨幅居前,上证50、沪深300、红利指数跌幅居前。

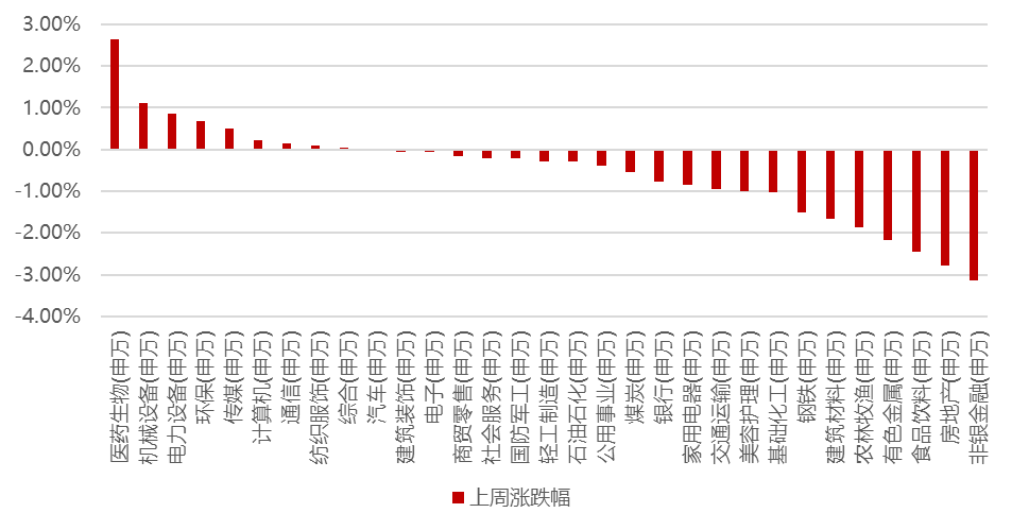

分行业看,1)医药行业在海内外减肥药行情共振的背景下,叠加此前反腐的纠偏,以及不少公司三季报预告好于预期,这周领涨市场;2)新型工业化以及特斯拉机器人端对端的超预期进展,使得机械设备板块表现较好;3)江苏海风获得核准以及光伏龙头终止定增,使得极度悲观的风电、光伏板块迎来明显修复,带动电力设备板块上涨;4)因内蒙古率先开始化债,市场预期其他省份将跟随,利好政府债务较多的环保板块;5)市场成交持续萎靡,叠加券商两融费率因竞争加剧而大幅下降,且无新的催化,非银金融领跌市场;6)因近期地产数据在众多政策出台后仍未好转,房地产板块也跌幅明显;7)因外资大幅流出,食品饮料板块持续承压;全周来看,医药生物、机械设备、电力设备、环保和传媒涨幅居前;非银金融、房地产、食品饮料、有色金属和农林牧渔跌幅居前。

02

香港、海外权益及商品市场

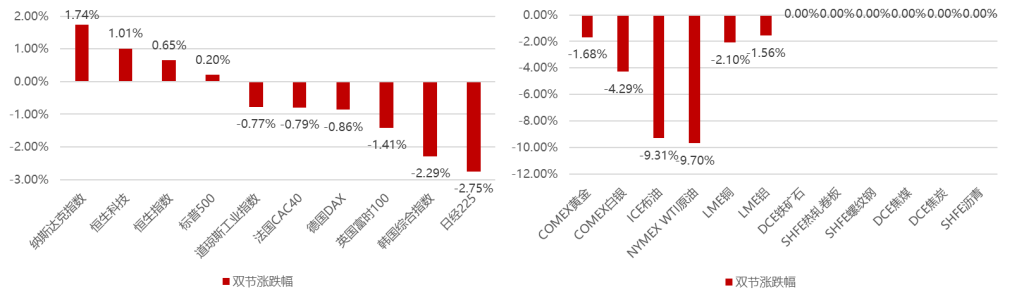

双节期间香港及海外市场涨跌互现,拜登签署短期支出法案,避免美国政府关门,但是全球发达市场的长期利率在国庆期间均创近年来新高,导致全球市场承压,且周五最新公布的美国9月非农就业数据显示出美国劳动力市场的强劲,大超市场预期,强化了美联储今年加息并长期维持高利率政策的理由,美债收益率继续走高,在此背景下美股承压,但是随后市场关注到9月失业率并未如预期回落、企稳,而8月、9月薪资增长意外放缓,美股迎来V型反转。

美元指数双节期间下跌0.03%,但是因为长期债券收益率创新高,商品价格明显承压,均呈现下跌态势,原油除受高利率的负面影响外还受到美油库存增加、9月获利盘回吐等影响,导致双节期间大幅下跌。

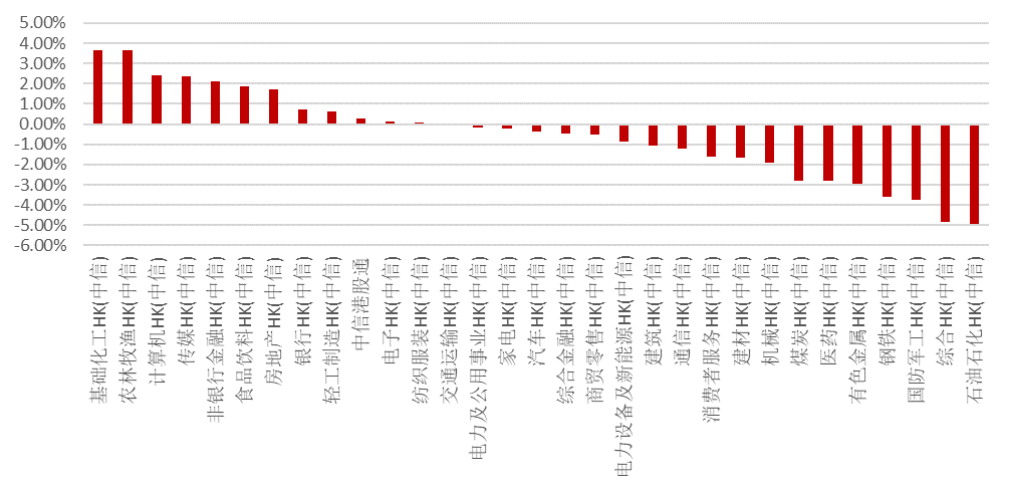

双节期间香港市场行业及个股表现:

03

权益市场展望及资产策略

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

权益资产策略(一):

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

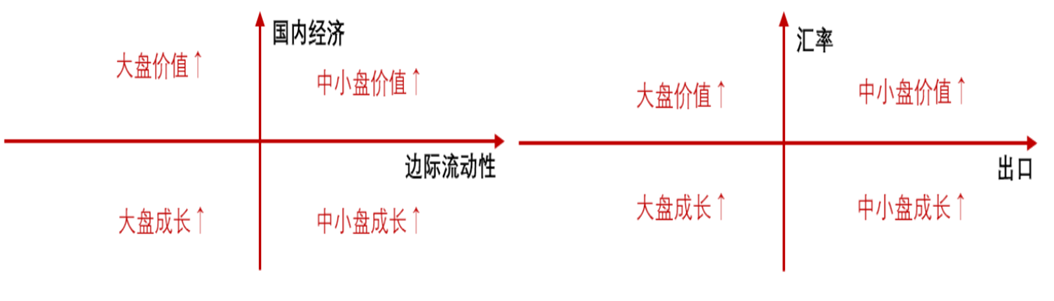

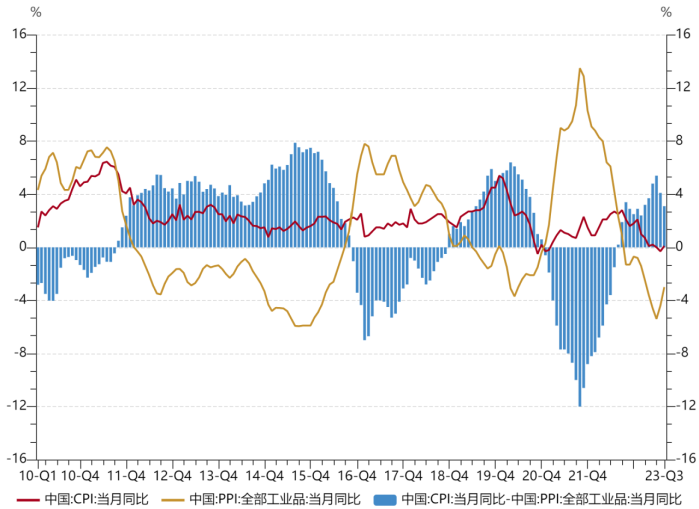

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

8月CPI、PPI均处于回升状态,剪刀差有所收敛至3.1%,因为下游的需求仍然偏弱,所以当前市场在演绎上游重新占优的逻辑。

权益资产策略(二):

展望后市,尽管因外资流出多数宽基指数仍在下跌,但是受外资影响较小的中小盘已经率先企稳,相关主题的炒作也逐渐活跃,成交额维持在7000亿以上,说明经过前几周极端悲观情绪的释放,以及利好政策的持续出台和经济数据的改善,市场情绪正在逐步的修复,这就是我们一直强调市场真正底部往往出现在多数人开始绝望并且不相信政策能够扭转经济和市场的背景下,所以仍然建议对当前市场保持定力坚定信心,短期在成交量未明显放大时,主要关注北向资金的流向;

如果因海外加息预期而持续流出,那么大盘价值将持续承压,但如果北向资金转向,则大盘价值将明显占优,而中期我们维持此前判断,经济数据已经开始边际改善,而后有望持续,所以认为大盘的企稳将先金融及顺周期方向,逐步带动指数上行修复市场情绪,活跃市场吸引场外资金入场,等待海外加息拐点的出现,后续科技成长方向再迎来持续向上机会。

2023-10-11 10: 37

2023-10-11 10: 36

2023-10-11 10: 35

2023-10-10 21: 19

2023-10-10 18: 11

2023-10-10 18: 11