打开APP

多家外资机构上调中国经济预测,建议增配中国股票

市场热点聚焦

一、多家外资机构上调中国经济预测,建议增配中国股票

近期,高盛、摩根大通、富达国际、德意志银行等外资金融机构陆续发布最新观点,上调中国经济预测,看好中国股市表现。花旗银行集团把中国2023年的增长预期上调至5%;德意志银行集团认为第四季度经济将逐渐反弹, 2023全年GDP增长预测为5.1%;根据高盛研究部模型预测,未来3个月,MSCI中国指数回报有望增长9%,在主要指数中,预计恒生科技指数将表现最好。

点评:正如外资金融机构的观点,当下经济的企稳修复仍是主旋律:房地产方面,9月十大城市的商品房成交环比持续改善;企业利润方面,工业企业利润总额当月同比今年以来首次转正,存货同比触底回升,库存周期底部正在显现;PMI数据方面,9月PMI继续回升,重回荣枯线上方。另外,即便近期美元强势升值,但是人民币兑美元汇率基本保持稳定,兑一篮子货币更是明显升值,与此前6月美元和人民币同时贬值的情况形成鲜明对比。近期权益市场的调整更多还是市场情绪的宣泄,随着经济修复的进一步确认,国内权益市场有望迎来转机。

二、金融监管总局发文支持恢复和扩大消费

10月10日,金融监管总局向各地监管局、各类金融机构下发了《关于金融支持恢复和扩大消费的通知》。《通知》涵盖七方面共19条,包括:加大重点领域支持力度、支持扩大汽车消费、加大新型消费和服务消费金融支持、降低消费金融成本、强化保险保障服务、切实保护消费者合法权益。

点评:7月31日,国务院办公厅发布恢复和扩大消费“20条”,本次金融监管总局发布的《关于金融支持恢复和扩大消费的通知》是“20条”的重要补充。通过加大对消费者的消费信贷支持力度,满足消费者的临时资金需求,对于促进汽车消费等大宗消费起到更强的推动作用。今年中秋、国庆假期居民消费金额已经超过疫情前,客单价明显提高,同时9月乘用车同比、环比均增长6%,随着经济复苏进程加快,居民收入预期进一步好转,叠加各类政策组合拳相继发力,恢复和扩大消费的效果有望更加显著。

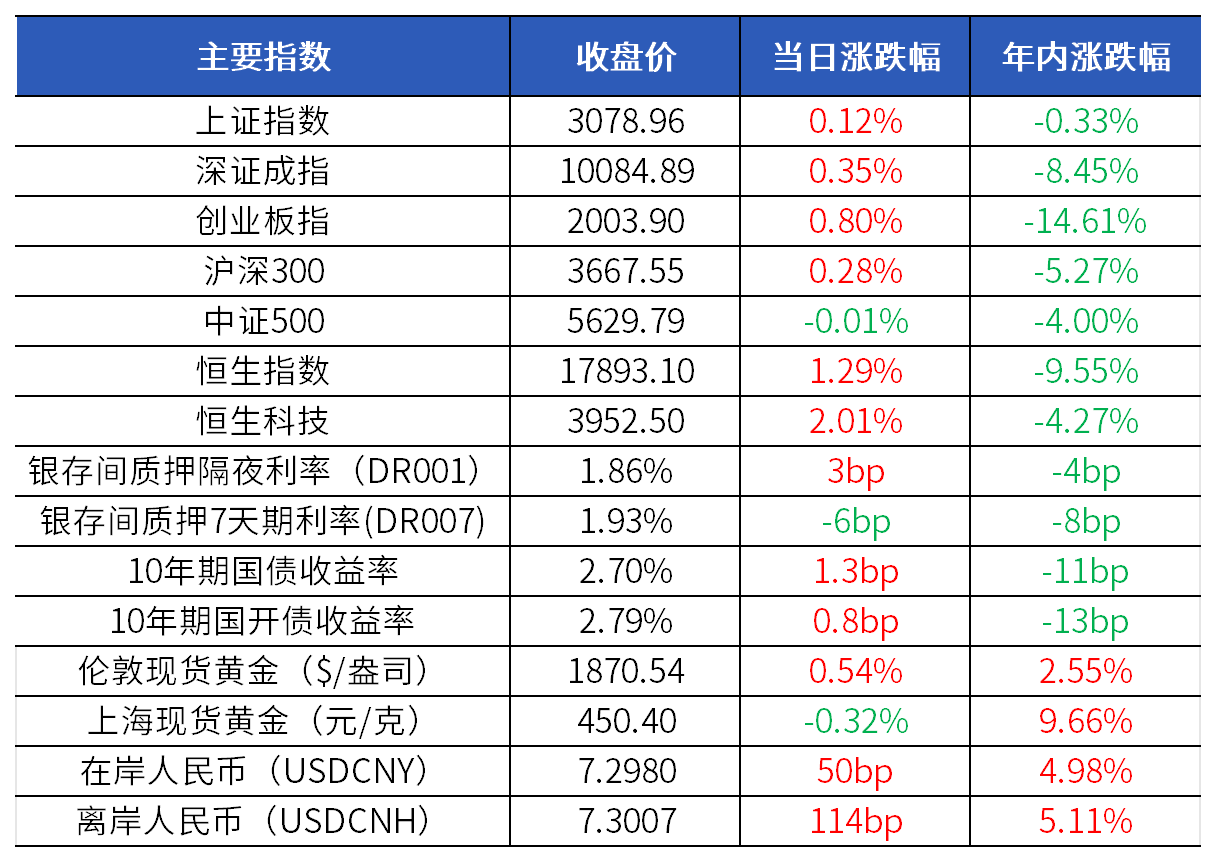

市场指数走势

市场回顾

资金和固收市场:Wind数据显示,央行单日净回笼3150亿元。央行继续大额净回笼,银行间市场资金面持续收紧,主要回购利率小幅走高。国债期货全线收跌,银行间市场利率债收益率普遍上行,30年期国债收益率突破3%关口。近期地方化债正在紧锣密鼓推进,部分地方城投债获得资金集中配置,可以关注本周即将发布的9月金融和通胀数据。

权益市场:

A股方面:大盘冲高回落,创业板指一度涨超1.6%,沪指午后短暂翻绿。医药股掀涨停潮,CRO概念股爆发,华为概念股依旧活跃,油气产业链回调。市场成交额8394亿元,创一个月新高。北向资金早盘单边加仓近50亿,午后持续流出,全天小幅净卖出3.9亿元。

港股方面:恒指高开高走,盘中一度收复18000点大关,医药、消费电子股领涨,内房股反弹。全市场成交888亿港元,南向资金净买入13.33亿元。

商品市场:现货黄金午后快速上涨,美联储官员继续鸽派表态,加息预期有所降温,美元走软、地缘冲突双重利好推动金价走强。原油价格窄幅震荡,地缘冲突、需求侧回暖,同时美国原油产量回升,多空因素交织下原油价格行情没有明确方向。

外汇市场:人民币汇率继续窄幅震荡。美联储官员鸽派表态,美债收益率回落,美元走弱,人民币汇率获得支撑,但逢低购汇需求犹存。人民币后续外部压力或持续缓解,中国经济复苏也将提振人民币前景,人民币汇率短期以震荡偏强行情为主。

*资讯来源于wind和ifind

兴业银行财富管理部整理

2023-10-12 08: 26

2023-10-12 08: 26

2023-10-12 08: 26

2023-10-11 20: 35

2023-10-11 20: 35

2023-10-11 20: 35