打开APP

01

国内权益市场

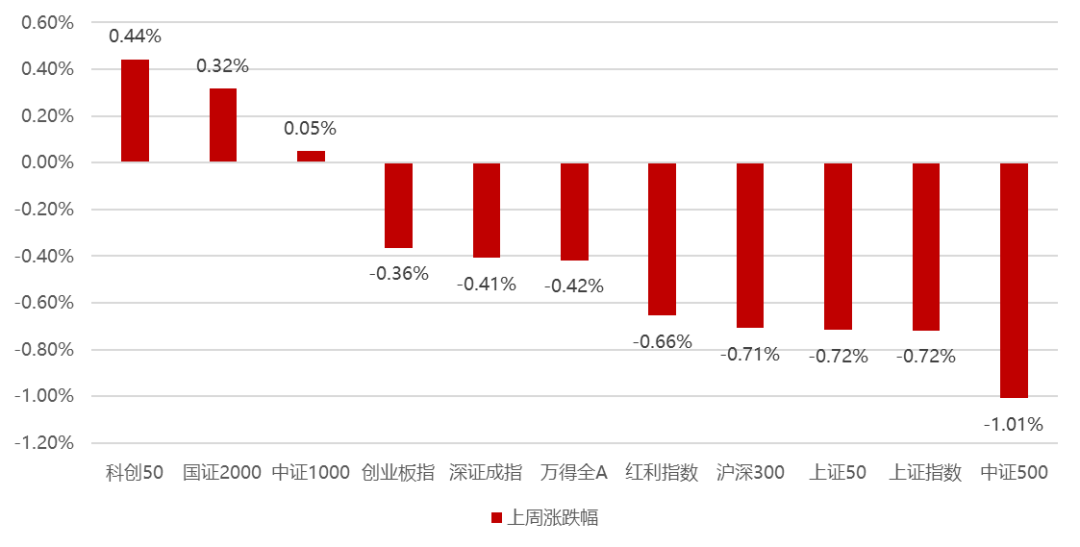

上周国内市场宽基指数多数收跌,一方面巴以冲突有加剧的态势全球市场风险偏好继续下行,北向资金这周继续流出近200亿,另一方面CPI、PPI等经济金融数据低于预期,仍然加剧了市场对于国内经济的担忧;成交额在节后资金回流以及汇金增持等影响下有所放大,达到多日超过8000亿的水平,现阶段的核心矛盾仍然是外资的持续流出主导市场的疲弱,而外资占比高的大盘价值则会因此而相对较弱,科创50、国证2000、中证1000涨幅居前,中证500、上证指数、上证50跌幅居前。

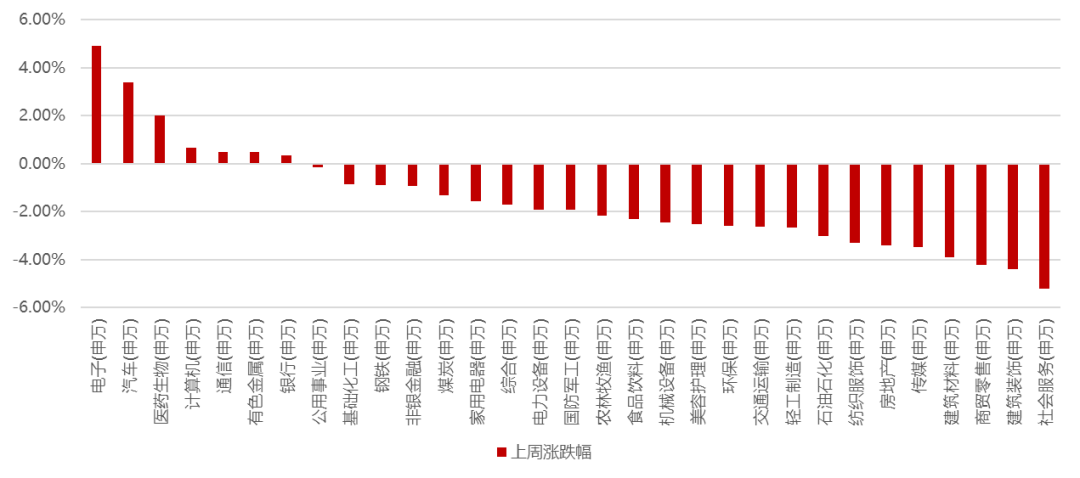

分行业看,1)华为手机上调24年预期,叠加Meta推出首款MR设备,整体刺激多年下跌的消费电子板块在本周迎来显著修复;2)问界M7大定持续超预期,带动相关整车及零部件板块明显上行;3)医药板块则是在国庆期间马斯克再度背书减肥药,以及截至目前三季报预告多数公司业绩好于此前因反腐受影响的悲观预期;4)因为十一出行消费情况整体低于此前的乐观预期,相关的社服、商贸零售、传媒领跌市场;5)因巴以战争影响到一带一路中东发展的预期,导致直接相关的建筑、建材明显下跌;全周来看,电子、汽车、医药生物、计算机和通信涨幅居前;社会服务、建筑装饰、商贸零售、建筑材料和传媒跌幅居前。

02

香港、海外权益及商品市场

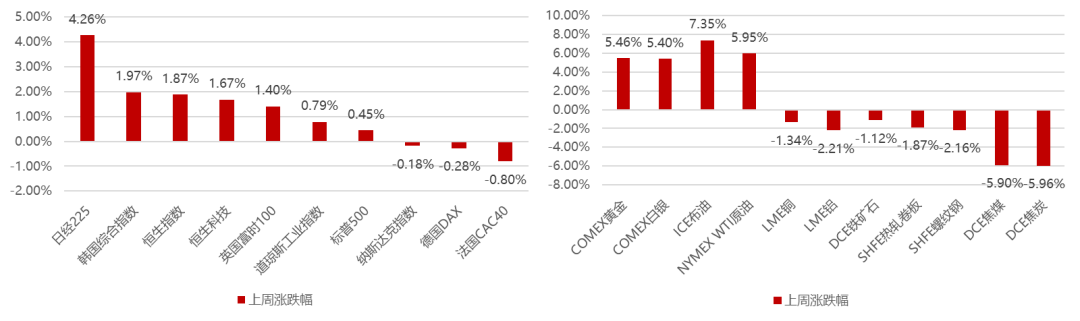

上周香港及海外市场多数收涨,主要来自于这周美联储对于加息的表态开始软化,美债收益率也是出现一定程度的下行,但是由于巴以冲突的加剧,油价大涨后对于通胀的支撑也引发一定程度的担忧,全球市场周五出现集体下跌。

美元指数上涨0.54%,但是由于巴以冲突的潜在加剧,避险贵金属和原油出现明显的上涨,其他工业金属和黑色系则受到美元指数及国内地产链弱预期的压制而下跌。

短期关注:

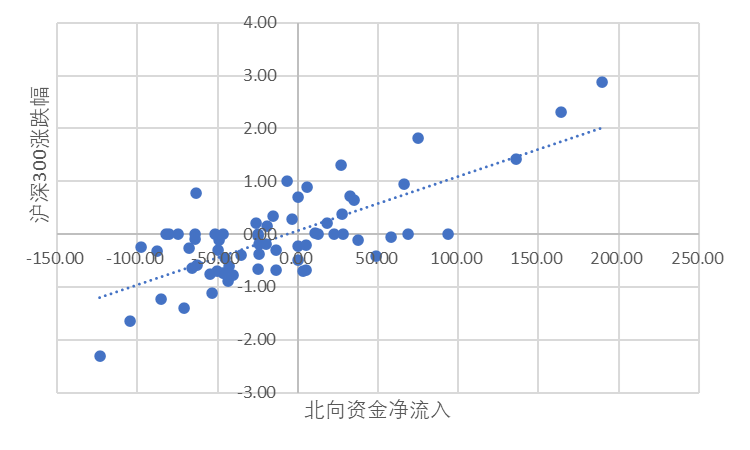

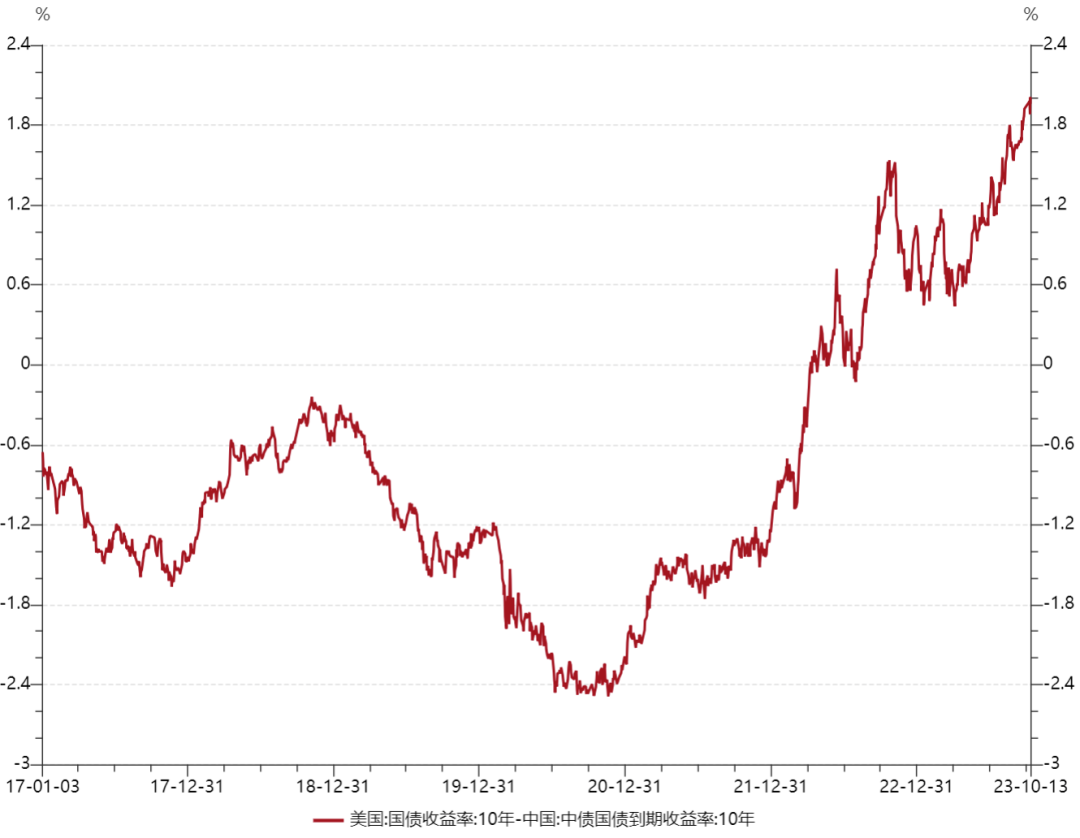

在无显著增量资金的背景下,现阶段市场涨跌的主要矛盾是北向资金的流向,今年下半年以来市场涨跌和北向资金的相关性极高,短期来看,一方面美债有见顶的特征(但是核心关注巴以战争的演进);另一方面巴以战争有望推动中美关系的阶段性缓和(允许韩国供应,包括近期中美的一些会晤);叠加国内政策应出尽出(经济刺激、资本市场维护等),中美经济迟早逆转,所以当前市场寻底的过程很煎熬但仍然值得坚守。

03

权益市场展望及资产策略

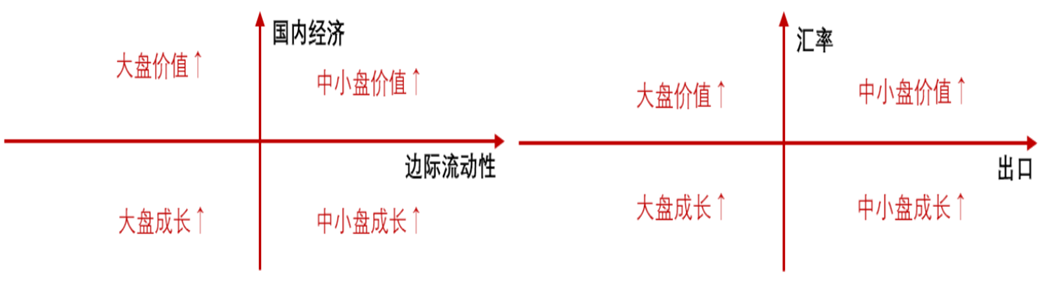

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

权益资产策略(一):

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

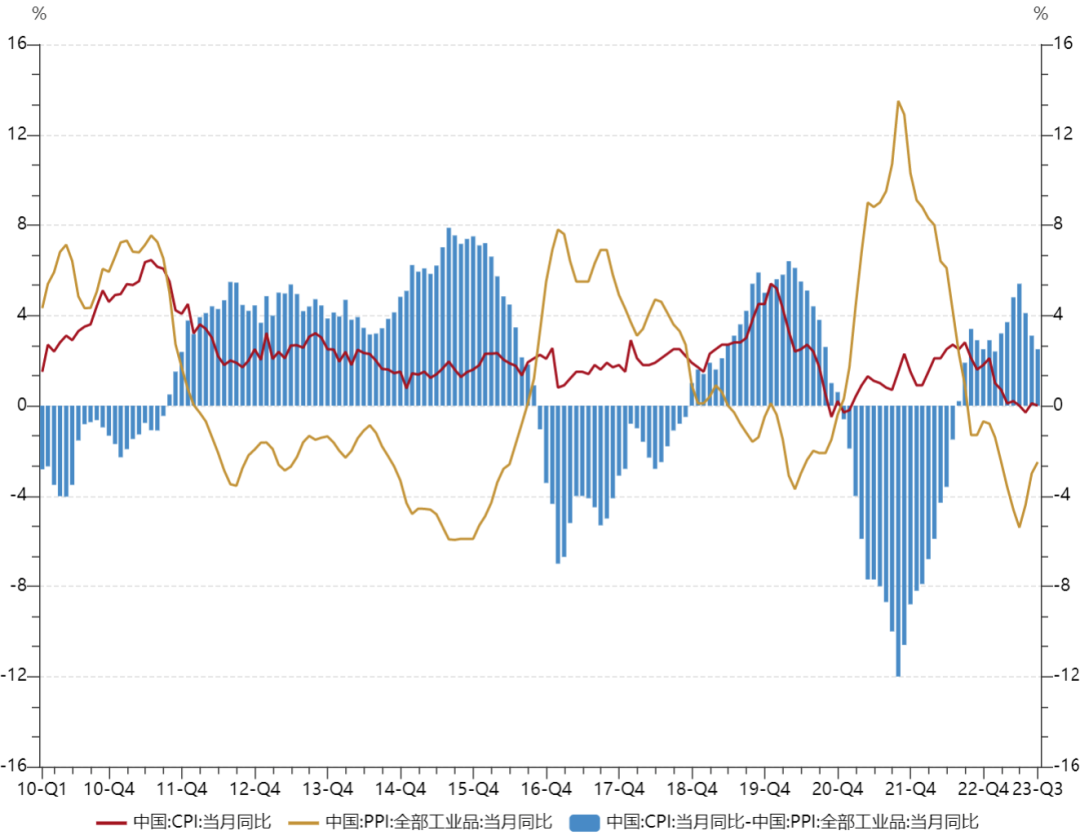

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

9月CPI、PPI均略低于预期,剪刀差继续收敛至2.5%,因为下游的需求仍然偏弱,所以当前市场在演绎上游重新占优的逻辑,按照历史复盘,该阶段中游有望相对占优。

权益资产策略(二):

展望后市,尽管因外资流出多数宽基指数仍在下跌,但是受外资影响较小的中小盘仍然相对活跃,相关主题的炒作也逐渐活跃,成交额回复至8000亿以上,说明经过前几周极端悲观情绪的释放,以及利好政策的持续出台和经济数据的改善,市场情绪正在逐步的修复,这就是我们一直强调市场真正底部往往出现在多数人开始绝望并且不相信政策能够扭转经济和市场的背景下,特别是汇金也如期开启了增持,现在市场需要的是等待前期的政策逐步显现出效果,所以仍然建议对当前市场保持定力坚定信心,短期在成交量未明显放大时,主要关注北向资金的流向;

如果因海外加息预期而持续流出,那么大盘价值将持续承压,但如果北向资金转向,则大盘价值将明显占优,而中期我们维持此前判断,经济数据已经开始边际改善,而后有望持续,所以认为大盘的企稳将先金融及顺周期方向,逐步带动指数上行修复市场情绪,活跃市场吸引场外资金入场,等待海外加息拐点的出现,后续科技成长方向再迎来持续向上机会。

2023-10-18 14: 50

2023-10-18 09: 32

2023-10-18 09: 31

2023-10-18 09: 31

2023-10-18 09: 30

2023-10-18 09: 30