打开APP

导语

我们身边是否有这样的朋友?懂得很多理财知识,讲起基金热点头头是道,但是依然没有开始投资。确实,投资的不确定性让人望而却步,关键还是在于做足功课后迈出第一步。今天,我们聊聊打开基金理财投资的正确姿势与构建体系化的思维方式。

01 理财不等于发财,而是善用钱财

投资健康才是最有价值的投资,理财投资只是生活的一部分。投资自己,投资健康是一笔稳赚不赔的买卖,是回报率最高的投资。理财不等同于发财,如果受到高收益的诱惑,认为可一夜暴富,结局往往是上当受骗,严重亏损,甚至血本无归。带有赌博心理的投资者,总是希望一朝发迹,持有这种心理的人,往往投资都是以失败告终。投资者理财应该未雨绸缪,在保证财务安全的基础上,实现财富持续稳定的增长。

投资规划上,凡事预则立,不预则废。只有做好计划,才能更好地实现目标,理财也需要做好规划。在规划前,投资者应该对自身情况进行充分的了解和评估,如目前的职业状况、家庭收入的稳定情况,家庭支出的负担情况,投资资金来源,投资目的,计划投资期限等。投资者进行理财规划时应以目标和结果为导向,主要的内容包括:家庭消费支出规划、子女教育规划、现金规划、退休养老规划等具备场景化的目标。这里所列出的目标都是未来必要的消费需要,而不是财富的净值。也就是说,投资的目标应偏重于需要花钱时有钱花,而不是追求变成百万或者亿万富翁。需要注意的是,投资者疾病具有不可预测性,在进行理财规划时,应该充分预留治疗疾病的资金。

02 收益与风险,相伴而生的硬币两面

在进行金融投资前,我们有必要了解收益和风险之间的关系。在金融或基金投资中,单纯地强调收益是没有任何意义的,我们无法通过收益率来了解一项投资背后所隐藏的风险。其中,收益是指投资人从事金融投资而获得的报酬,是最初投资的价值增量。金融投资收益主要来自于两个方面,一个是经常性收入(包括债券利息收入或者股票分红收益),一个是资本损益(证券买入与卖出价的差额,又称资本利得)。而风险是未来收益情况(获利、损失或持平)的不确定性,收益与风险就像硬币的两面,投资者要全面衡量风险与收益,再进行投资。

03 基金、股票、银行理财与现金,傻傻分不清楚

对于国内一般投资者而言,基金这种投资方式相较于银行理财、股票以及现金存款有何优劣?

在中国居民理财结构中占比最大的是储蓄存款,其次为银行理财产品。基金投资占比较偏低的现状一方面是由于中国居民整体理财意识较为薄弱,对金融市场和可采用的理财工具缺乏认识,大部分居民的理财知识主要来自于商业银行。另一方面,这也与投资者理财时稳健的风险偏好相关。安全性高、同时又存在较高预期收益的产品对大多数理财投资者具有较强吸引力,资管新规前保本理财产品的盛行就是对这一需求最好的诠释。

就目前而言,公募相较于银行理财的主要优势体现在监管和投资管理能力上。监管对公募基金的规管一直以来是市场上最为严格的,所以公募在投资运作上较银行理财更为规范和透明,不仅有利于投资者跟踪和挑选产品,强监管对投资者利益保护也是一大利好。但是过去很长的一段,由于监管对银行理财规管相对较松,银行理财通过刚性兑付的方式为投资者提供保本保收益产品,靠投资非标资产实现高收益,最终使得具有收益与风险自担特性的基金产品在进入普通投资者理财视野中时受到一定的挤兑。2018年出台的资管新规和理财新规在很大程度上消除了银行理财的监管套利机会,在去刚兑、去嵌套、去杠杆、去非标债券等新规要求下,理财产品的运作已经全面转向“公募化”,不能再提供保本保收益特性,银行理财和公募产品将主要在投资管理能力上展开竞争。而公募在投研能力方面,尤其是权益类资产投研上,较银行理财具有较强优势。比如在当前现金理财类产品收益不断下行的背景下,基金就可以利用在权益投研方面的优势推出包括二级债基或者偏债混合型基金在内的“固收+”产品,为投资者提供增强收益的稳健类产品。

相较于股票投资,基金具有分散投资、专业运作的优势,对投资者专业知识的要求门槛较低,也不需要投资者投入大量时间进行盯盘和交易。从产品设计来看,既有追踪市场的指数基金,也有积极获取超额收益的主动管理基金,投资者可以根据自身的投资目标和偏好进行选择。

现金存款虽然安全性高,但是在银行存款利率下行的背景下,很难抵消通胀带来的存款贬值影响。投资者还是应结合自身的风险偏好和风险承受力进行长期理财,在抵抗通胀风险的同时也能增厚收益。经过25年的发展,公募行业已经发展和覆盖了具有不同风险收益特征的产品,可以满足不同风险偏好投资者的理财需求。

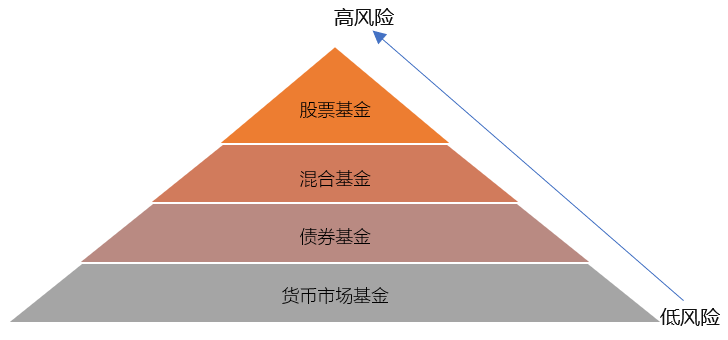

04 基金分类风险从高到低怎么分?

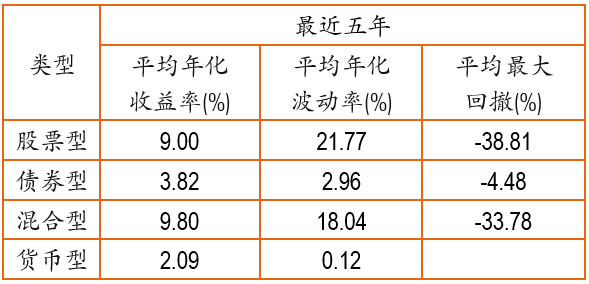

我们借助历史数据来了解不同类型基金的风险收益特征。这个分类是相对粗略的分类但也是投资者最易理解的。我们可以把基金类型想象成餐桌上不同口味的菜。股票型基金高风险、高收益,就像我们的荤菜,它适合的人群重口味、消化能力强、风险承受能力高,同时有一定投资经验的投资者。与荤菜对应的就是素菜,债券型基金就是素菜,没有荤菜那么美味,但是健康指数高,适合于追求稳定收益的投资者,是股市表现不好时候的资金避风港。混合型基金类似于荤素搭配菜,兼具美味与清淡,适合于风险承受能力与预期收益适中的投资者。货币市场基金比其他类型的基金更受投资者欢迎,现在已经是余额理财或是工资理财的好去处,适合于没有饥饿感、不愿意承担风险、只享受小额收益的投资者。我们通过不同基金类型的年化收益率、波动率以及最大回撤,也能够对其风险程度有所认知,即从货币市场基金到股票型基金,风险依次从高到低。

图表1:不同基金大类的风险收益特征

数据来源:Morningstar Direct;

数据截至日期:2023-10-31

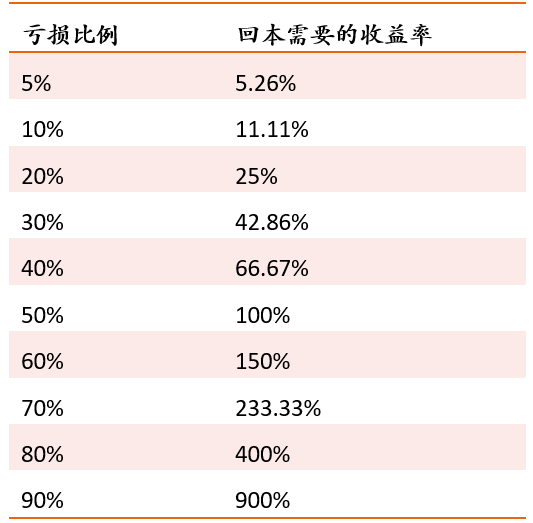

05 亏损与风险:不是一回事!

风险的结果是可能损失,可能获利,或者持平。但亏损是实实在在的损失,例如2008年、2018年以及今年以来市场大跌导致基金净值的亏损,如果卖掉则出现实实在在的亏损。但是如果我们继续持有,那么就要了解亏损具有不对称性,即亏损的比例越大,想要翻本时所需要的获利比例越大。当我们亏损50%时,翻本需要100%的收益率,当我们亏损90%时,必须要找到获利900%的投资收益,前者可能需要8年左右的时间,而后者几乎是不可能实现的事情。所以,当我们面对基金的浮亏时,我们认为可以有两种处理方法。第一,如果是定投基金,此时大可不必纠结,因为在下跌的市场中,基金定投用同样多的资金可以申购更多的基金份额,摊平了成本。而当市场开始上涨时,更多的市场份额可以更好地分享收益。第二,投资者可以根据自己的目标设立止损线也是有必要的。但是这种情况通常适合于相对专业的投资者,普通投资者对止损线的设置是缺乏认知和执行力的。风险可以通过分散投资而降低风险,通俗来讲就是“不要把鸡蛋都放在一个篮子里”。对于基金投资来说,一只基金是通过不用股票的组合投资来降低单一股票的非系统性风险。而一个基金组合就是通过将不同类型的基金、来自不同基金公司或是不同基金经理管理、不同风格的基金组合起来,分散风险。

图表2:不同亏损比例与其对应的回本需要的收益率

数据整理:Morningstar晨星(中国)

06 如何确立合理的预期回报?

我们在做理财规划时,通常都要选定一个预期收益率,而且这个预期回报率都是参照历史收益率的平均值。A股市场的历史相对比较短,历史上面也经历过几轮大起大落,市场大涨的时候投资者的情绪往往比较高涨,对未来的收益率预期非常乐观,而市场大跌的时候,投资者又往往非常悲观。因此,大幅波动的市场其实对投资者确定合理的预期回报非常不利。美国股票市场经历了百年的历史,我们可以通过美股的回报率水平来预估中国未来的年化收益率水平。截止2023年10月31日,标普500价格指数最近二十年的年化回报率为7.17%,成立以来的年化回报率为5.87%。但这个收益率一定是存在波动的,所以对于普通投资者,我们要降低股票市场的合理预期回报,投资才能保持一个相对平稳的心态。

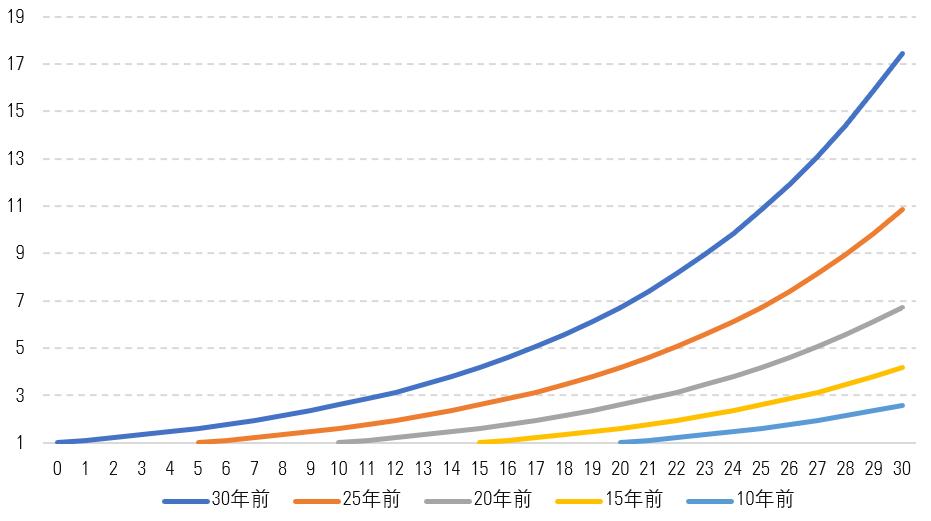

07 让时间成为我们理财管理的朋友

前面做了很多的准备工作,一旦开始从事理财,我们就一定要了解下面这个公式,告诉我们什么才是决定理财效果的关键所在。

同样是理财,财富演变的路径和结果却可能大相径庭。本利和代表我们的财富雪球最终滚到多大。利率即投资收益率,也就是我们前面讲到的预期回报率,期数代表期限。我们假设预期收益率10%,期初投资1元钱,图表3告诉我们投资时间越长,本利和越多,投资效果越好。因此,这个公式告诉我们,时间就是金钱,越早投资效果越好。时间还具有放大效果,也就是复利效应,金钱在时间的发酵下呈几何级数的增长。

图表3:预期收益与投资时长对投资回报的影响

数据整理:Morningstar晨星(中国)

在如今这样一个理财的时代,一切都与财富相关。如果把我们人生的规划都转换成对财富路径的思考,收入、支出、通胀、利率、收益率这些字眼都会给我们带来不确定性,并等待着我们做出抉择。而围绕“理财”“财富”从概念到理论,都自成逻辑,比较复杂。作为一名有理想、有追求的投资人,我们只有构建对财富的思考力,才能正确开启理财投资,守住我们的“钱袋子”。

晨星(中国)研究中心 王蕊

免责条款:©2023 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2023-11-24 15: 17

2023-11-24 15: 17

2023-11-24 15: 17

2023-11-24 14: 34

2023-11-24 14: 34

2023-11-24 14: 34