打开APP

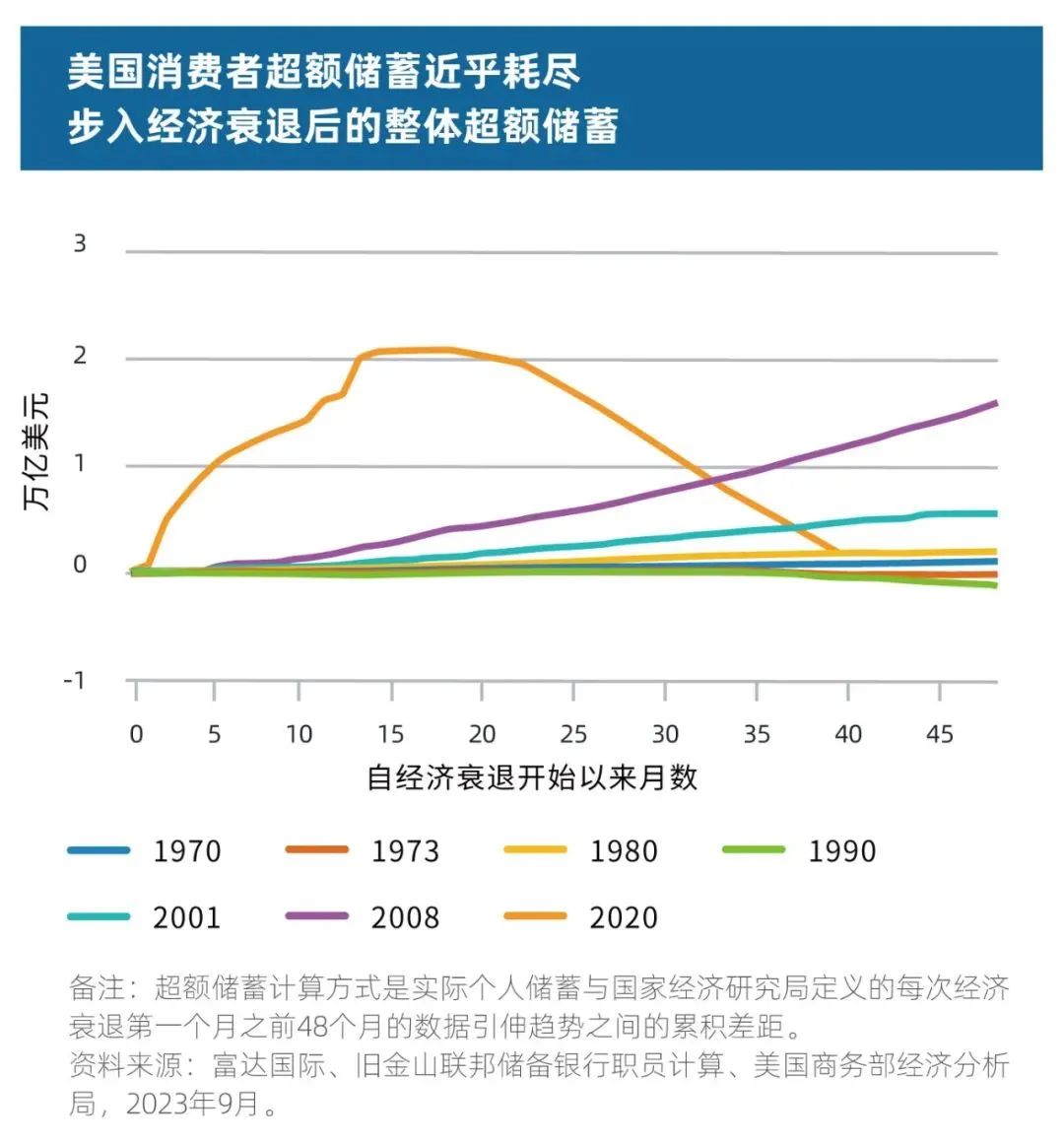

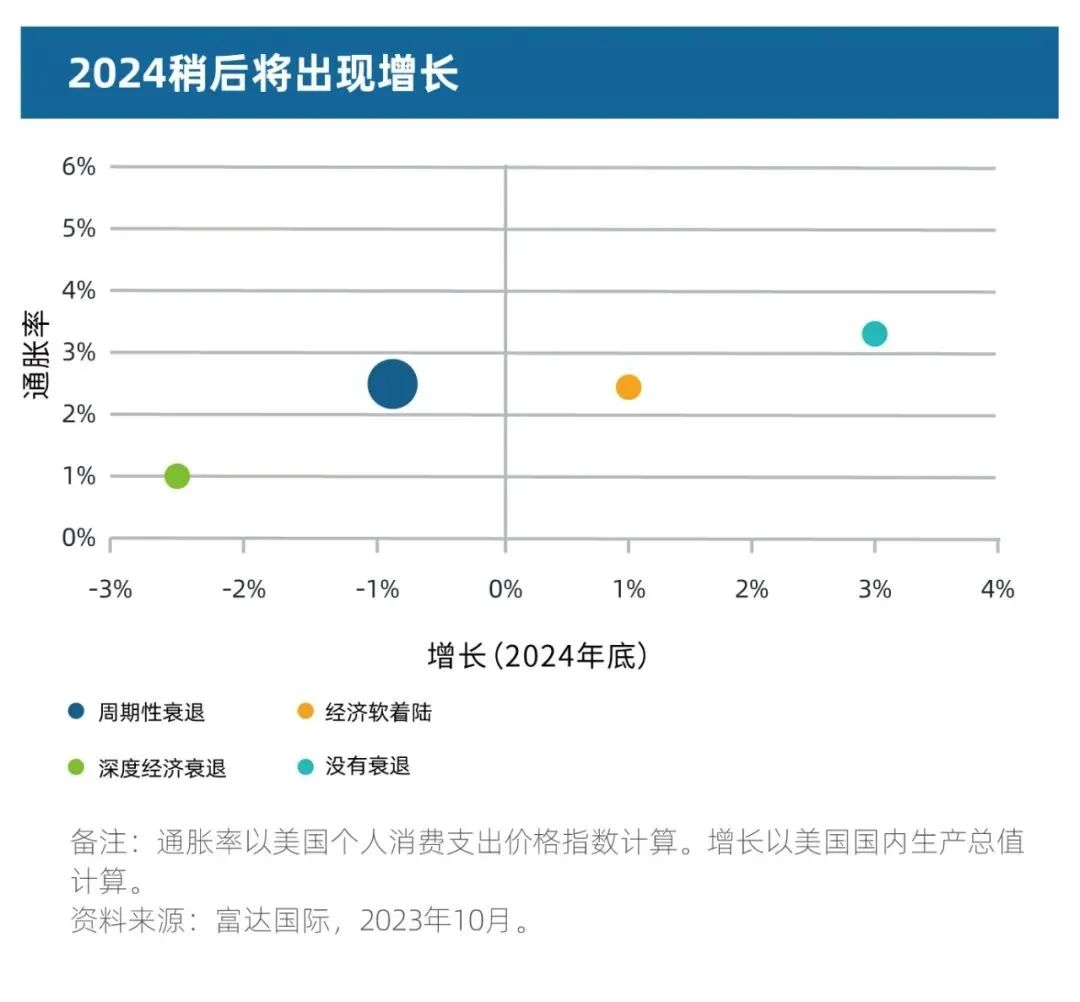

有60%机率出现周期性衰退 2023年最令人感到意外的是,获财政支持的消费者及企业带动经济表现强韧,但除非出现特殊情况,否则我们预期明年经济最终将会下行。事实上,有迹象显示经济已逐渐转弱。家庭及企业在疫情期间累积的储蓄已近乎耗尽,财政支持应会减少,而当整体信贷收紧,再融资需要可能回升。 上述所有因素均支持我们的基本预测——2024年有60%的机率将出现周期性衰退;通胀开始降温,但在有更明确迹象显示通胀水平重返目标之前,利率将在较长时间维持较高水平。随着经济增长受损的情况日益明显,各国央行政策将会转向,并开始降息。 除了周期性衰退外,我们还有另外三种情景的预测,以及在各个情景下全球股票和固定收益市场的整体分析。 经济软着陆,机率20%——这种情景较为温和,涉及主要经济体的增长略低于长期趋势,而且并无出现导致市场偏离轨道的重大冲击。海外央行决定将利率长时间维持在较高水平,带动通胀重返可接受的水平,随后海外央行政策转向并开始降息,缓解家庭和企业的债务压力。 深度经济衰退,机率10%——这是更严峻的财政性经济衰退,也就是在实质利率极高引发破坏性冲击的情况下,企业及消费者广泛削减开支,震撼整体经济,甚至将延续至2025年。 没有衰退,机率10%——在该情景下,美国经济增长将保持强韧;欧洲经济现时放缓的情况将会逆转。核心通胀仍然居高不下,持续高于央行目标一至两个百分点,促使货币政策制定者继续推高利率。 基本上,我们仍然认为政策紧缩与其产生实质经济影响之间存在滞后。传导作用只是延迟而非中断,通胀居高不下,与市场预期有落差,意味着当局需要做出调整。纵观发达经济体,随着财政支持的滞后效应逐渐减退,紧缩货币政策将使经济步入温和衰退,应会令上述情况实现。在经济于2024年底复苏之前,劳工市场将恢复正常,价格也将恢复稳定。 在各个情景下,美联储的政策路径,以及通胀和增长走势将会截然不同,而且就时间及结果而言,难免存在高度不确定性。 值得关注的投资机遇 富达国际多资产投资管理全球主管Matthew Quaife表示:“进入2024年,美国股市的潜力不错,特别是中盘股与宽基指数的许多成分股都颇具吸引力,因为这些企业今年没有像科技股‘七巨头’一样表现强劲,加上他们的经营状况良好、增长前景稳健,当前估值十分合理。由于债券再融资的需求较大,美国小盘股在经济放缓或衰退的情况下,将面临更大挑战。目前,随着股市持续反弹并扩大到不同地区和行业,我们预计全球股市有望持续向好。” “另一项我们密切关注的领域是,债券收益率下行使得政府债券获得高于正常水平的正收益。由于软着陆及周期性衰退两种情形相互关联且互为影响,这意味着如果美联储明年改变利率政策,债券收益率将会下降。因此,如果这一经济周期的终点为周期性衰退,导致实际利率下降,届时中期投资级债券以及通胀挂钩债券的价值将会显现。” “我们看好部分新兴市场,鉴于其估值具有吸引力且处于特别的经济周期,但我们会因时制宜,调整对不同市场的偏好。” 别忽略极端风险 富达国际全球宏观及策略资产配置主管Salman Ahmed表示,经济增长亦面临其他严峻挑战。 美国大选年将突显两党分歧,对政府开支能力构成威胁,并可能显著改变其于欧洲及亚洲的地缘政治目标。 在全球供应链已经出现紧张的背景下,地缘冲突将继续推高商品价格,包括油价可能上涨,导致整体通胀面临新一轮冲击。有关冲击可能削弱加息效应,继而出现经济滞胀风险。 政策制定者将继续测试金融体系的极限。鉴于全球各国首次退出量化宽松,很多状况我们并不清楚,也很难预料。投资者应该就经济周期缩短做好准备,并密切关注供求失衡的情况,以及政策效应滞后的情况。 欲了解更多详情,可点击左下方“阅读原文”查看完整报告。 免责声明

2023-12-11 16: 05

2023-12-11 15: 16

2023-12-11 13: 21

2023-12-11 13: 21

2023-12-11 11: 26

2023-12-11 11: 26