风险提示与免责申明:

打开APP

01

利率债

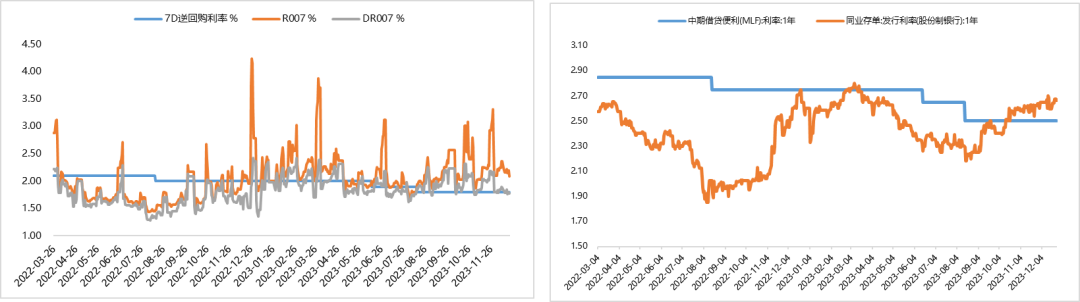

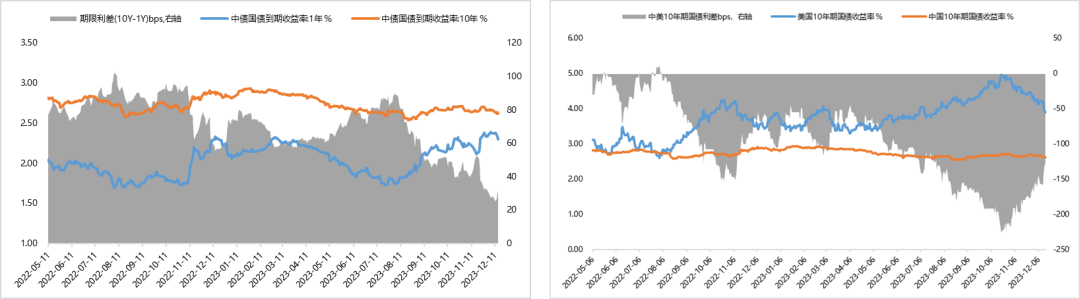

资金面整体维持紧平衡。短期内,央行维护市场流动性合理充裕的确定性仍较强。但政策目标依然要防止资金套利和空转,引导资金更多流向实体。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性,12月MLF平价超量续作,显示央行更倾向于以公开市场操作方式投放流动性。同时,政治局会议及中央经济工作会议对货币政策均强调“精准”定调,结构性价格政策或将成为政策优先选项,总量宽松政策预期不宜过度预期。中短期内,市场利率仍会围绕政策利率波动,政策层面整体仍中性偏松。

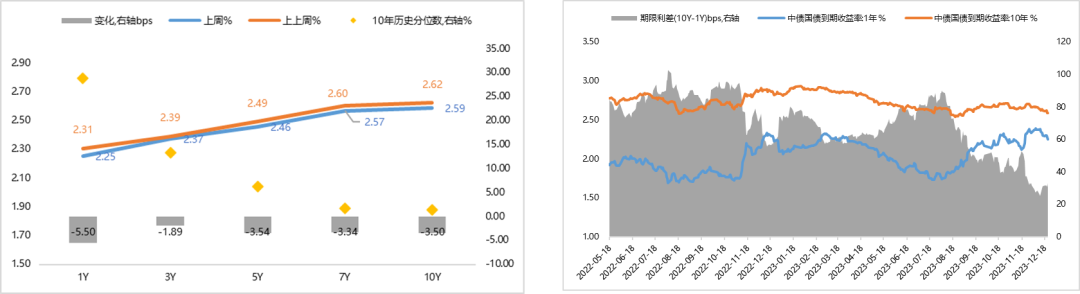

受多家银行宣布下调存款挂牌利率影响,政策宽松预期渐浓,本周各期限收益率均有所下行。短端,经济内生需求不足下政策宽松方向不变,长端,经济潜在增速下行带来利率中枢大概率下移,均对债市继续形成一定支撑。

【来源:wind,招商资管】

02

信用债

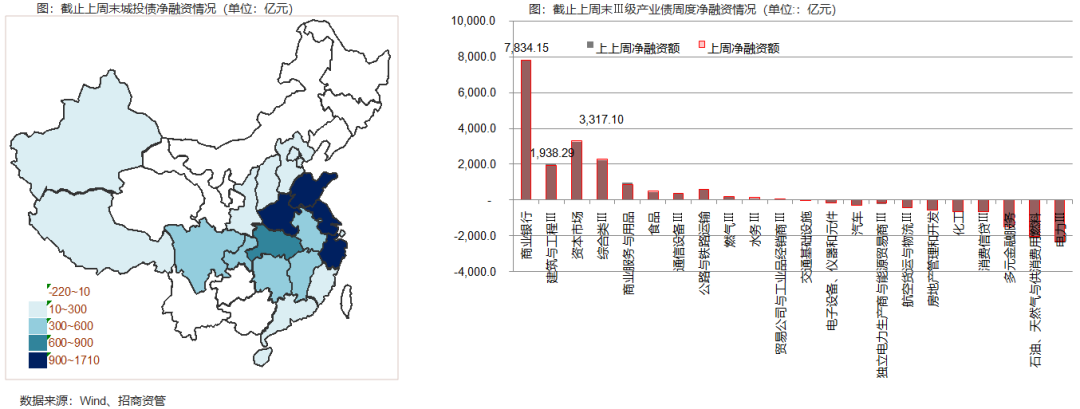

受年末效应影响,城投债仍处于净偿还,产业债上周也转为净偿还。

截止上周末,城投债净融资增加9377.28亿元(上上周9505.03亿)。净融资前三位的是江苏省、浙江省、山东省金额分别为1701.69、1610.54、1192.38亿元。

截止上周末,城投债净偿还前三位的分别是贵州省、广西壮族自治区、甘肃省,净偿还金额分别为218.4、199.92、114.6亿元。

截止上周末,产业债净融资增8537.451亿元(上上周8620.01亿)。净融资前三位的是商业银行、资本市场、综合类Ⅲ金额分别为7834.15、3317.1、2295.77亿元。

上周受不同期限存款利率下调影响,市场资金利率转为下行,十年期国债向下接近2.6%/年,临近年末流动性短期可能仍又波动。但短端经济内生需求不足下政策宽松方向不变,长端经济潜在增速下行,对债市均形成一定支撑,关注调整中的相关机会。

03

债券市场展望及资产策略

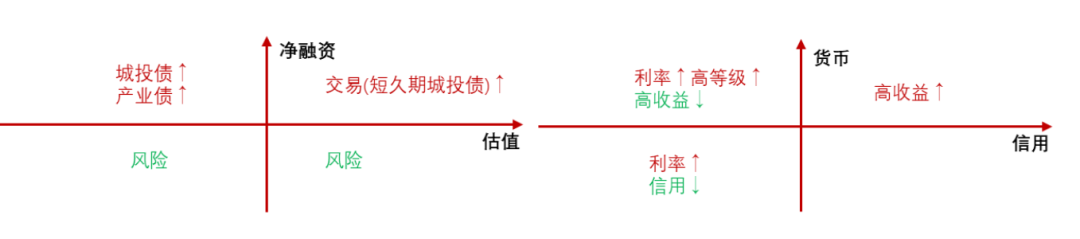

宽信用仍待财政进一步发力,受地方特殊再融资债落地,短期风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用有一定恢复。

风险提示与免责申明:

2023-12-27 14: 34

2023-12-27 12: 57

2023-12-27 12: 57

2023-12-27 12: 57

2023-12-27 12: 57

2023-12-27 12: 56