风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

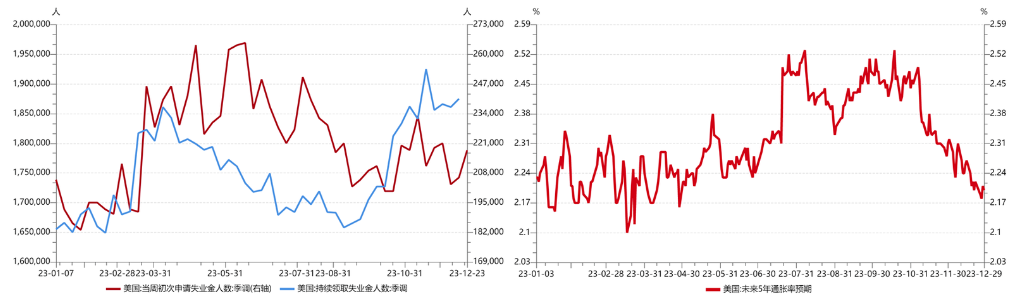

美国就业市场边际走弱。截至12月23日的一周,当周初请失业金人数21.8万,高于预期(21万)及前值(20.6万)。截至12月16日的一周,持续领取失业救济金人数187.5万,符合预期,高于前值(186.1万)。虽就业市场呈现疲态,但仍具有较强韧性。此前美联储将2023年失业率预测维持3.8%,2024年的失业率预测维持4.1%,将2025年的预测从4.0%上调至4.1%。

通胀预期继续下行。此前美联储将2023年PCE预测从3.3%下调至2.8%,核心PCE从3.7%下调至3.2%;2024年PCE从2.5%下调至2.4%,核心PCE从2.6%下调至2.4%;2025年PCE从2.2%下调至2.1%。核心PCE从2.2%下调至2.1%。

【来源:wind,招商资管】

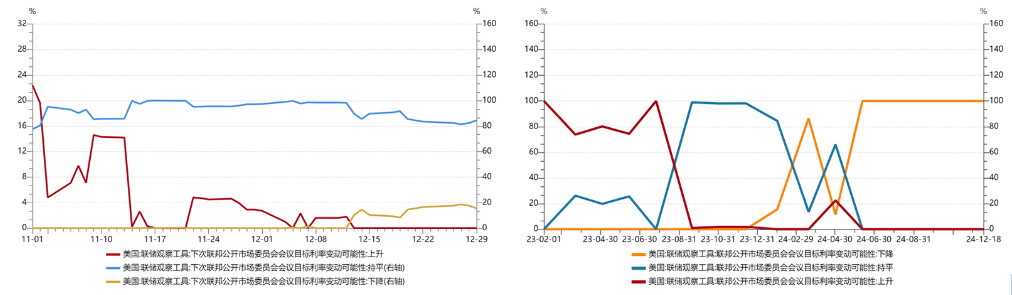

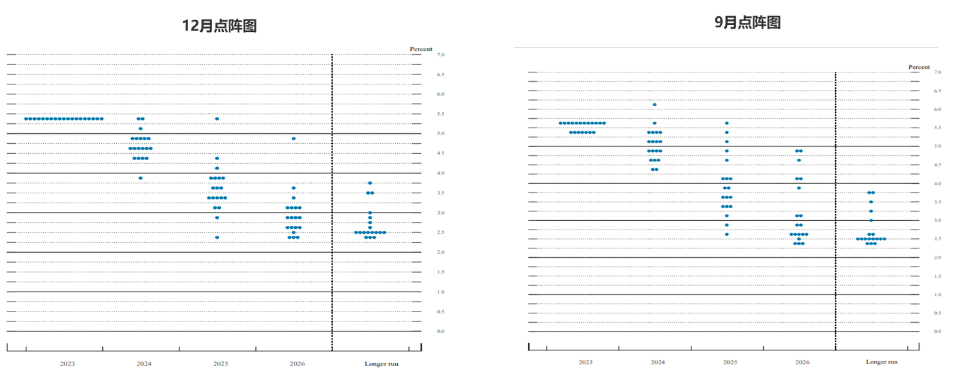

市场对美联储降息预期维持在2024年3月。美联储12月的点阵图显示,联储官员对明年利率中枢预期为4.6%(4.5%-4.75%的区间),即3次降息75BP,目前数据支持最快2024年下半年加息。但期货市场定价美联储将于3月开启降息周期,过早、过快定价美联储降息或将加大政策落空对市场的冲击。此前联储鸽派表述表明其对经济软着陆和通胀快速回落信心显著提升,降息的核心理由是货币政策正常化。但这主要源于短期内的数据表现,中长期看加息的滞后效应是否会显现(三季度GDP环比折年率4.9%,低于预期5.2%),就业市场是否会出现断崖式下滑,通胀中枢上移的背景下是否会出现二次通胀,仍都具有较大的不确定性,也会影响美联储后续的宽松政策走向。

【来源:美联储官网、wind,招商资管】

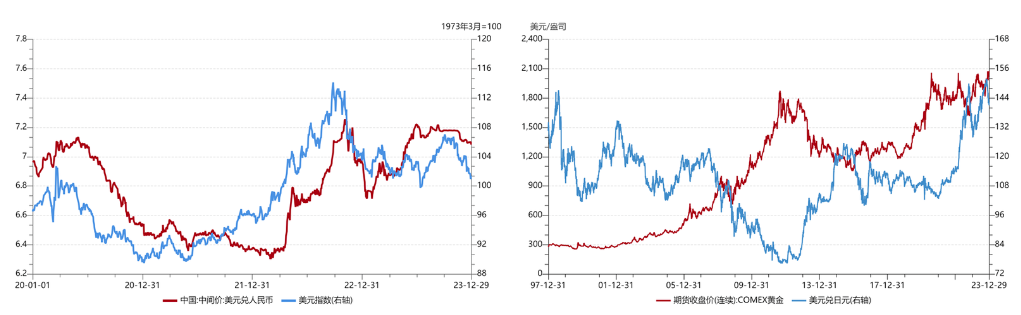

鉴于欧元区财政货币体系的特殊性,叠加其通胀具有较强的外部性,紧缩周期对其成员国经济的滞后冲击或较美国提早显现。市场预期欧央行会较美联储提早进入降息周期,这对美元指数形成一定支撑,中短期美元仍将维持震荡走弱的趋势。

【来源:wind,招商资管】

“

国内宏观

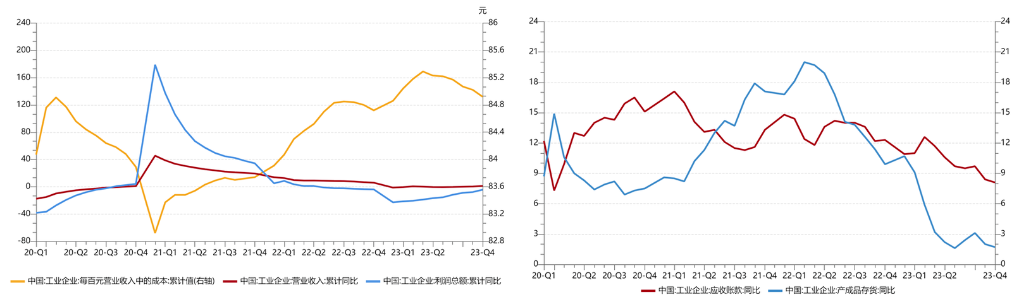

经济内生需求不足,企业营收能力仍有待提升。据统计局官网数据披露,11月份,规模以上工业企业实现利润同比增长29.5%。1-11月份,全国规模以上工业企业实现利润总额同比下降4.4%,降幅比1-10月份收窄3.4个百分点;同期,规模以上工业企业实现营业收入同比增长1.0%;发生营业成本增长1.1%;营业收入利润率为5.82%,同比下降0.32个百分点。11月末,规模以上工业企业应收账款同比增长8.1%;产成品存货增长1.7%。1-11月份,规模以上工业企业每百元营业收入中的成本为84.92元,同比增加0.16元;每百元营业收入中的费用为8.35元,同比增加0.25元。11月末,规模以上工业企业每百元资产实现的营业收入为80.8元,同比减少5.0元;人均营业收入为179.4万元,同比增加6.2万元;产成品存货周转天数为19.9天,同比增加0.9天;应收账款平均回收期为63.0天,同比增加4.9天。

【来源:wind,招商资管】

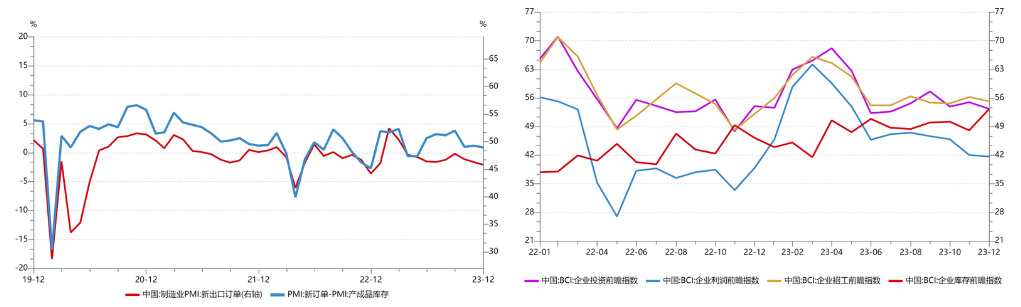

经济景气度仍边际走弱。据统计局官网信息披露,12月份,制造业PMI为49.0%,比上月下降0.4个百分点,制造业景气水平有所回落。从分类指数看,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为50.2%,比上月下降0.5个百分点。新订单指数为48.7%,比上月下降0.7个百分点,制造业市场需求有所下降。原材料库存指数为47.7%,比上月下降0.3个百分点。从业人员指数为47.9%,比上月下降0.2个百分点。供应商配送时间指数为50.3%,与上月持平,高于临界点。12月份,非制造业商务活动指数为50.4%,比上月上升0.2个百分点,高于临界点,表明非制造业扩张有所加快。分行业看,建筑业商务活动指数为56.9%,比上月上升1.9个百分点;服务业商务活动指数为49.3%,与上月持平。关注企业补库意愿边际改善的节奏。

【wind,招商资管】

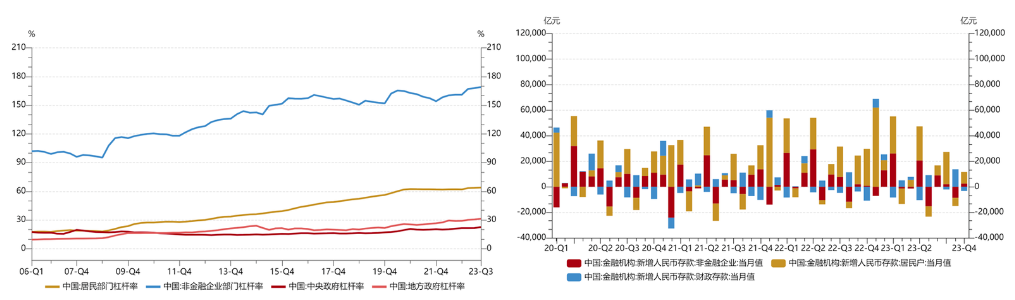

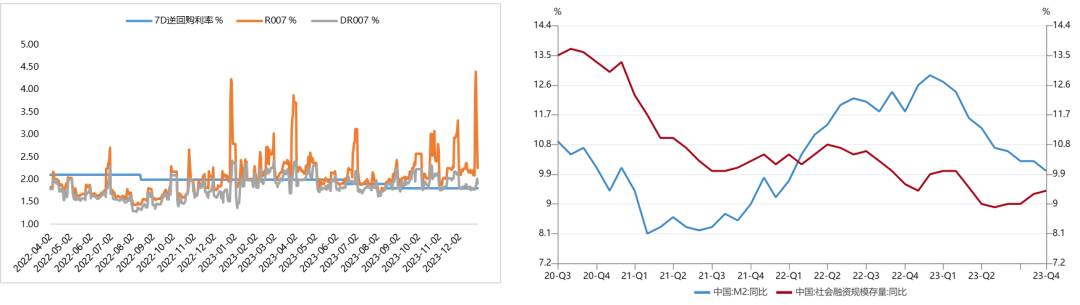

内生需求仍然不足的背景下,财政政策是经济持续复苏的关键影响因素。2024年市场预期GDP增速目标在5%左右,但经济面临“有效需求不足、部分产业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升“等矛盾,需要货币、财政等政策加强逆周期调节及政策之间的配合。近期,货币政策降准、降息预期有所升温。关注1月MLF及LPR的报价情况。但内生需求不足,靠货币政策,或只靠货币政策难度大,所以仍需要财政政策“加力”在需求端。“中央政府加杠杆、国企及地方政府稳杠杆、居民去杠杆“,应该是本轮信用调整的方向。同时,货币政策配合财政宽信用,形成“财政为主、货币为辅”的政策组合。

【wind,招商资管】

03

宏观展望

景气度边际走弱,但在5%的增长目标下,市场对政策加码的预期有所升温,在以“财政为主、货币为辅“的逆周期政策对冲下,2024年经济有望延续弱修复的态势。

大类资产策略:

【来源:wind,招商资管】

风险提示与免责申明:

2024-01-03 14: 18

2024-01-03 11: 45

2024-01-03 11: 44

2024-01-03 11: 44

2024-01-03 11: 44

2024-01-03 11: 44