风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

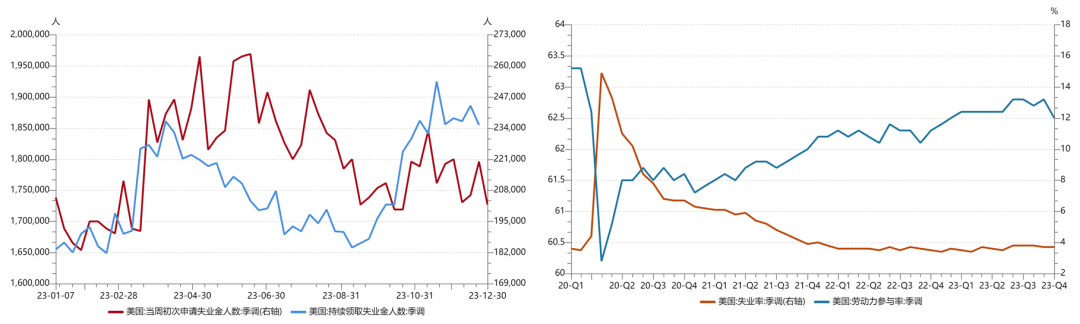

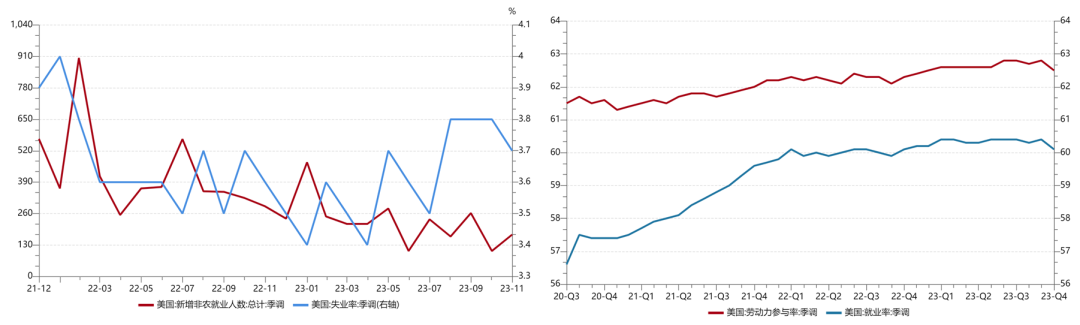

美国就业市场数据表现强劲,但仍存隐忧。周度数据来看,截至12月30日的一周,当周初请失业金人数20.2万,低于预期(21.5万)及前值(22万)。截至12月23日的一周,持续领取失业救济金人数185.5万,亦低于预期(188.2万)及前值(188.6万)。月度数据来看,12月挑战者企业裁员人数3.48万,低于前值(4.55万),ADP就业人数增加16.4万,新增非农就业人数21.6万人,失业率维持在3.7%,均强于预期。但值得关注的是,一是大幅下修历史数据,导致数据的参考价值或有所弱化。11月非农就业数据从19.9万下修至17.3万,10月从15万下修至10.5万;另外,11月职位空缺数8790,低于前值(8852)及预期(8850),12月劳动参与率62.5%,低于前值(62.8%)及预期(62.8%),都表明就业市场或许不一定如数据表现得那么强劲,需关注相关数据突然断崖式下降的可能。

【来源:wind,招商资管】

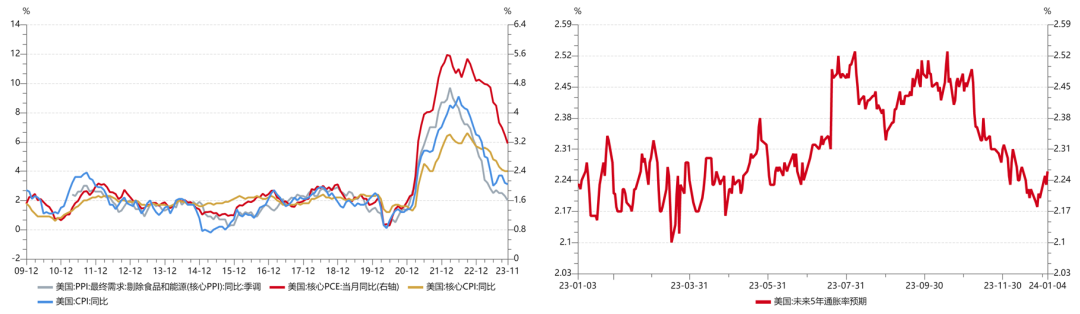

通胀虽下行,但预期中枢仍偏高。此前美联储将2023年PCE预测从3.3%下调至2.8%,核心PCE从3.7%下调至3.2%;2024年PCE从2.5%下调至2.4%,核心PCE从2.6%下调至2.4%;2025年PCE从2.2%下调至2.1%,核心PCE从2.2%下调至2.1%。

【来源:wind,招商资管】

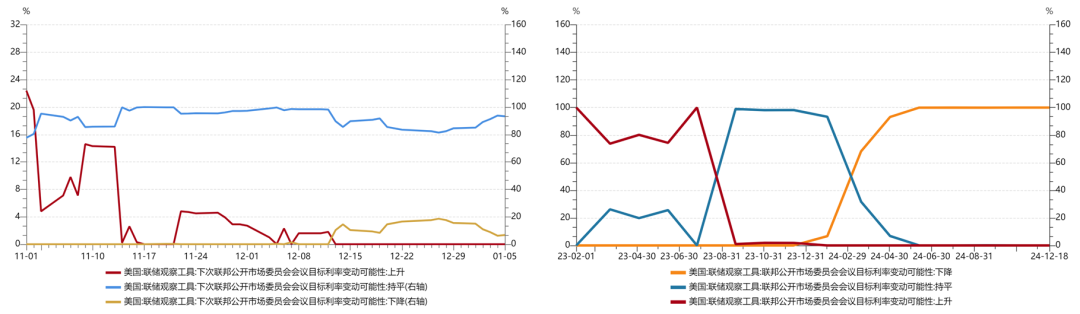

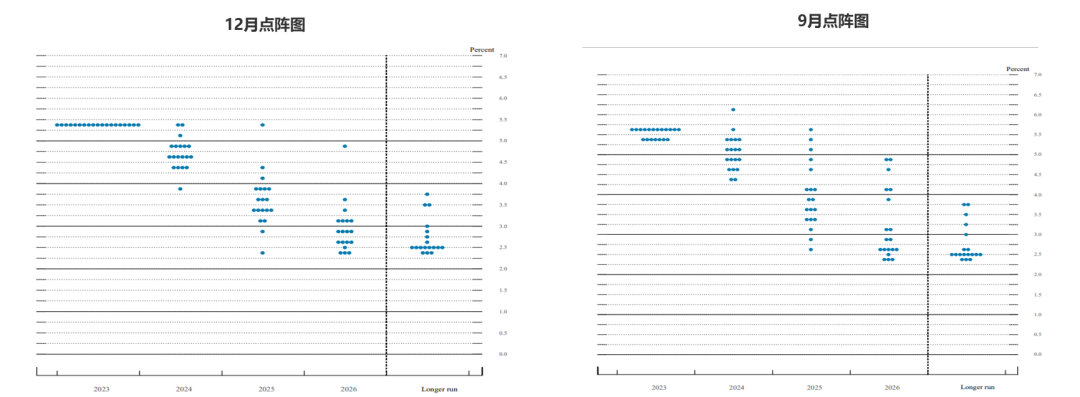

美联储议息会议纪要偏鹰表述下,市场降息预期略有降温,但过度定价的风险仍存。12月最新的点阵图显示2024年会降息三次共计75BP;但过度定价联储降息(6-7次,150-175BP)的情景下,资本市场脆弱性显著提升。1月4号公布的12月货币决策会议纪要,美联储表示高利率可能会保持更久,同时并没有对市场预期的降息给出实质性的信号。会议纪要里偏鹰的表述引发市场大幅调整,鉴于美联储属于数据导向型监管模式,后续降息周期开启时间点,主要还是看就业及经济数据、金融市场及是否会出现二次通胀的风险,表态主要还是对情绪面的影响,决定波动但不影响趋势。美债利率及美元指数在数据及市场情绪博弈中波动或将进一步加大。

【来源:美联储官网、wind,招商资管】

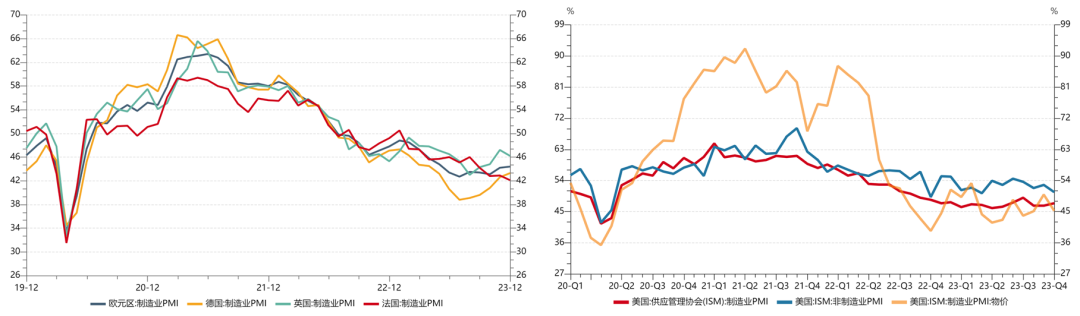

欧美经济软着陆可能性有所提升,但经济景气度仍有待进一步回暖。鉴于欧元区财政货币体系的特殊性,叠加其通胀具有较强的外部性,紧缩周期对其成员国经济的滞后冲击或较美国提早显现。市场预期欧央行会较美联储提早进入降息周期,这对美元指数形成一定支撑,中短期美元仍将维持震荡走弱的趋势。

【来源:wind,招商资管】

“

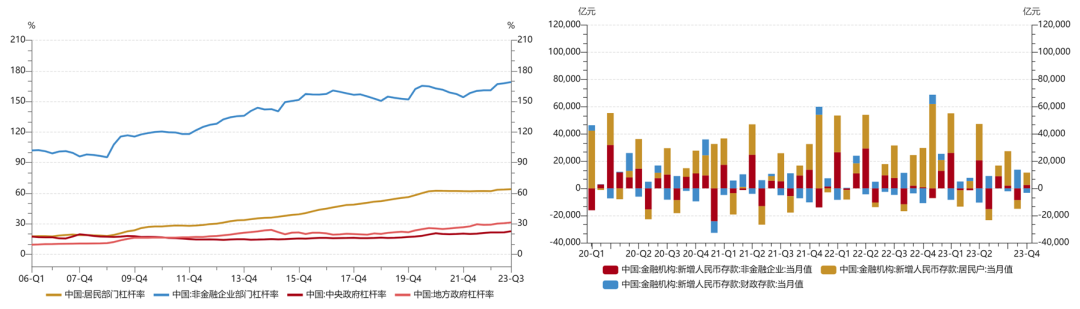

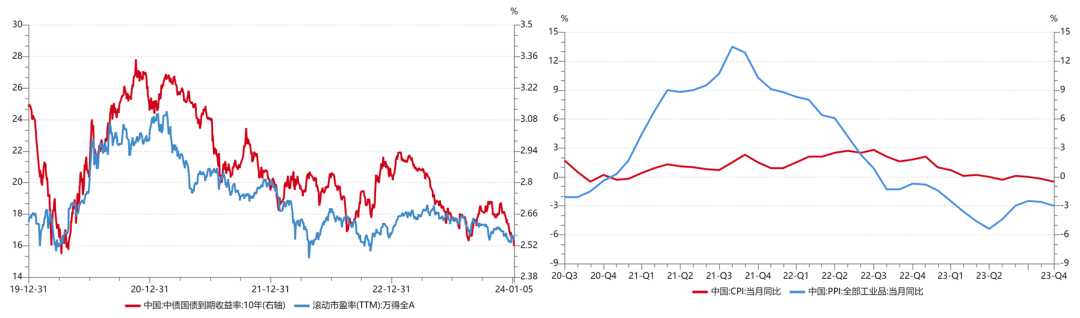

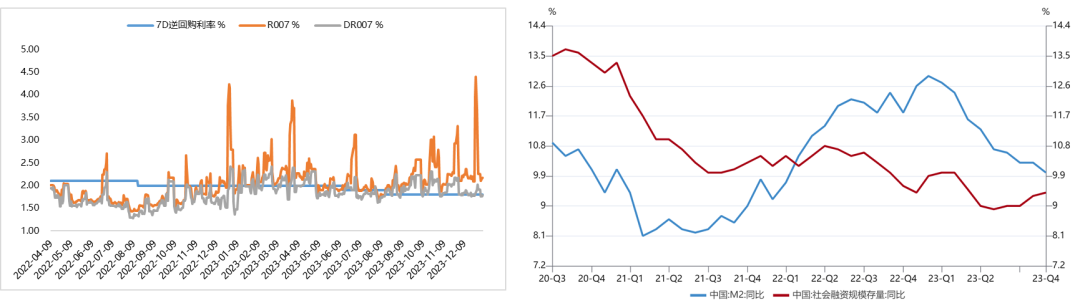

国内宏观

03

宏观展望

风险提示与免责申明:

2024-01-09 11: 00

2024-01-08 21: 12

2024-01-08 21: 12

2024-01-08 19: 24

2024-01-08 19: 24

2024-01-08 18: 05