风险提示与免责申明:

打开APP

01

国内权益市场

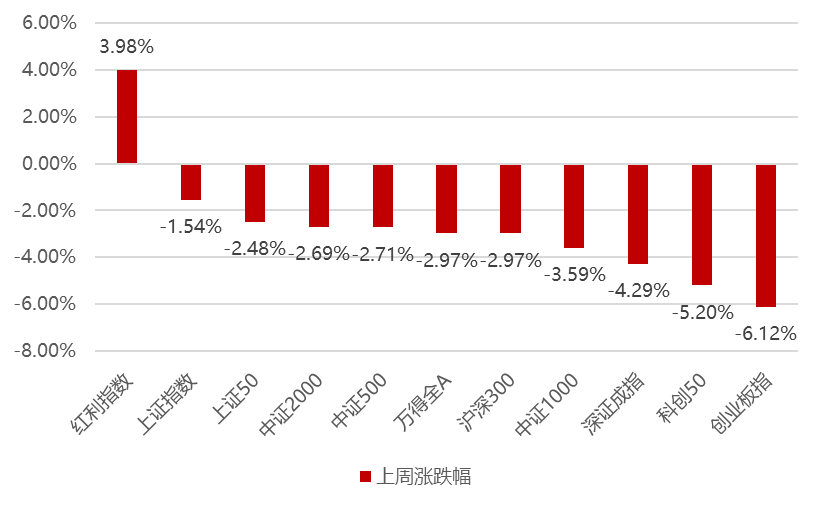

上周国内市场宽基指数整体下跌,仅红利指数大幅上涨,核心是外围地缘政治相对紧张,美国降息预期有所反复,叠加市场对于国内经济前景较为悲观,导致市场整体展现出显著的避险行为,从市场的结果倒推可知,这周市场演绎的是机构重仓股的减持,以及配置向高股息的方向避险,而年前相对表现较好的科技成长板块成为这周调整的重灾区,所以导致创业板、科创版跌幅居前,在此背景下大盘价值在股息策略的加持下相对占优,市场交投逐步清单,成交量下降至7000亿左右,红利指数、上证指数、上证50涨幅居前,创业板指、科创50、深证成指跌幅居前。

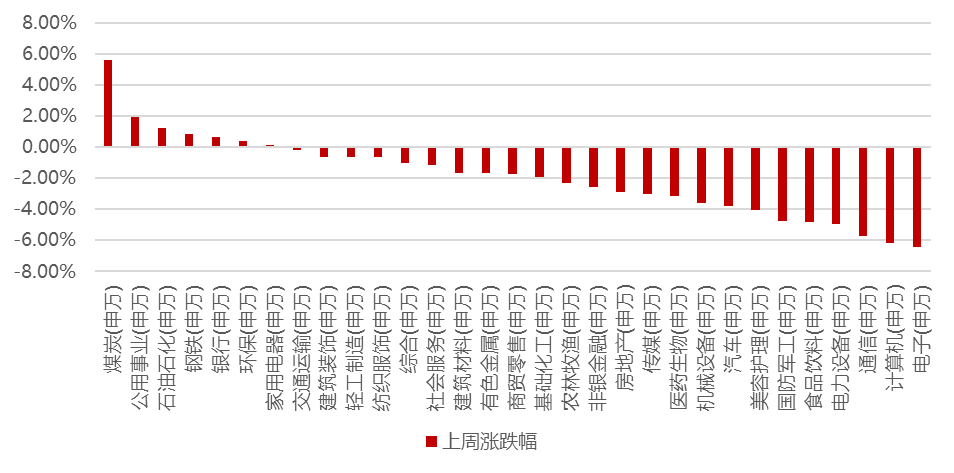

分行业看,1)这周市场主要演绎红利投资,格局稳定、较少资本开支、较多在手现金的行业及公司成为市场避险的首选,而符合特征的煤炭、公用事业、石油石化、钢铁和银行领涨市场;2)而在年前集中表现得机构重仓板块则成为了这周被市场兑现的排头兵,电子、计算机、通信、电力设备、食品饮料和国防军工等;全周来看,煤炭、公用事业、石油石化、钢铁和银行涨幅居前;电子、计算机、通信、电力设备和食品饮料跌幅居前。

02

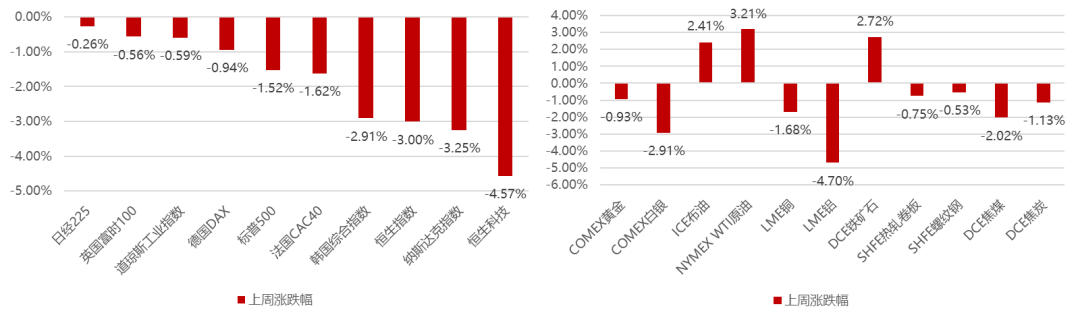

香港、海外权益及商品市场

03

权益市场展望及资产策略

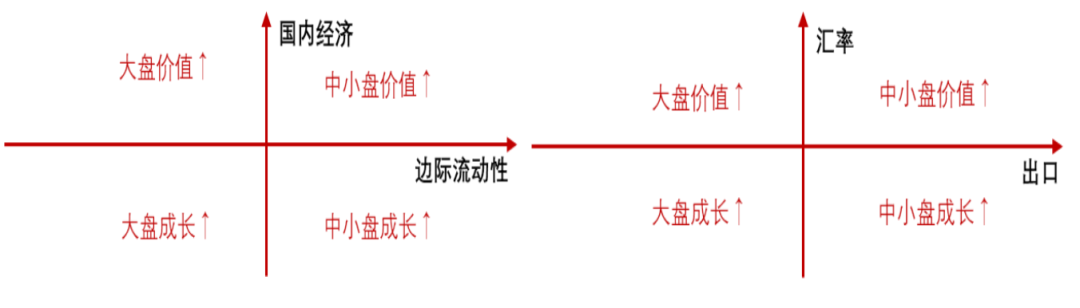

从经济增长角度看:

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

权益资产策略(一):

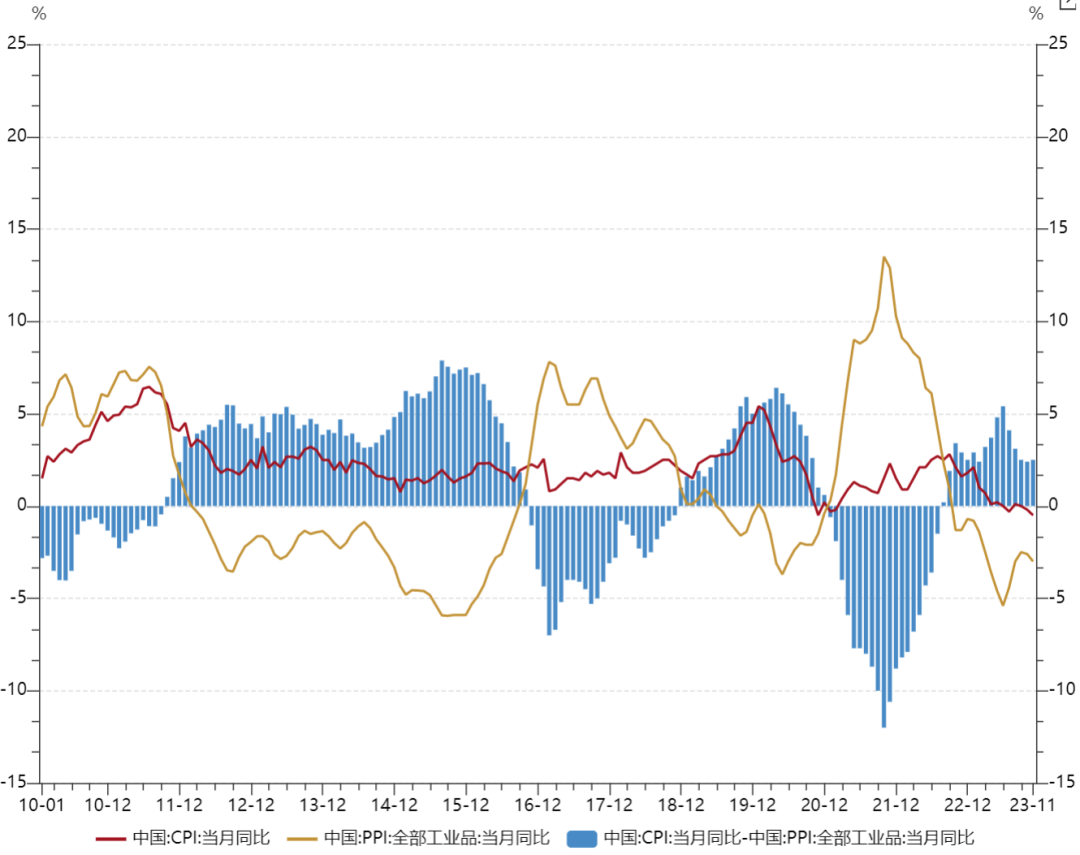

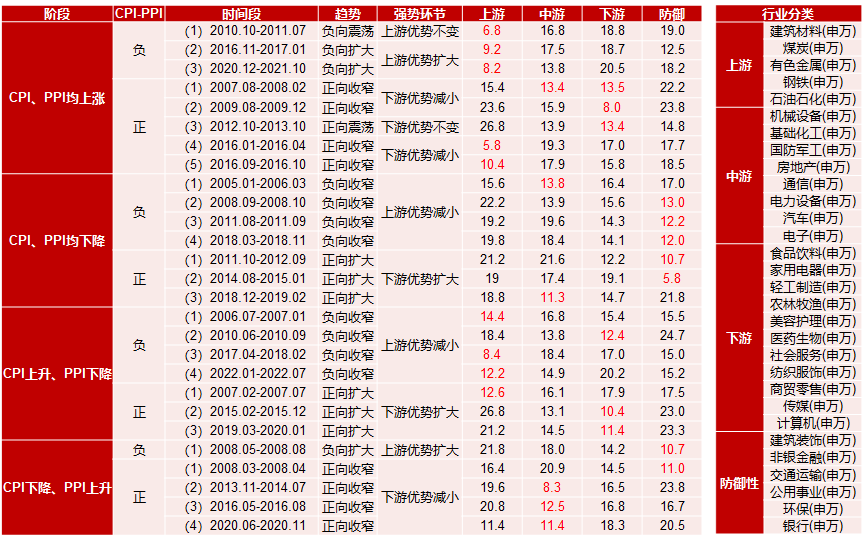

■ 从CPI-PPI剪刀差视角看:

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

11月CPI、PPI均略低于预期,剪刀差小幅扩张至2.5%,在CPI、PPI均下降阶段,防御板块显著占优,阶段性会有中游占优的情况。

权益资产策略(二):

仅仅经历了一周情绪的回暖,这周市场情绪又快速达到冰点,背后核心的触发因素来源于美国加息预期的反复使得外围市场的下跌、以及外围地缘政治紧张(朝韩敌对加导弹发射、伊朗爆炸等),市场选择了兑现年前强势科技成长股去高股息板块避险,而预期的开年后的机构资金回补并未发生;展望后市,历史上的每一轮熊市末尾的暴力杀跌都无法用基本面、估值等因素去解释,更多的是将长期悲观预期用短期资金卖出行为所展现,但是这周成交量仍然是萎缩的,而前一周市场上涨市场则是明显放量的,说明现阶段的卖压是趋弱的,只是现阶段缺乏信心买方还未形成合力,考虑到现阶段北向、ETF、产业资本、长期资金等大概率仍然延续边际向好,资金面有望进一步改善,未来经济数据好转、北向资金的转向、长线资金切实入场等因素发生都可能成为市场向上的催化因素,而从当前时点而言,在外围动荡叠加国内经济暂未改善的背景下,市场仍然可能持续一段时间的高股息行情,此外继续重点关注经济数据、北向资金和美债收益率的变化:1)如果经济数据显著改善,叠加北向停止流出,则市场风格就有望借机转换为大盘价值将显著占优;2)如果经济仍然疲弱,而美债收益率持续下行,则中小盘成长将仍可能重新占优。

风险提示与免责申明:

2024-01-10 11: 02

2024-01-10 08: 49

2024-01-10 08: 49

2024-01-09 20: 22

2024-01-09 16: 18

2024-01-09 16: 18