打开APP

山间不只一条河流,河边也不只一种景色。在投资的世界当中,自然也不只有一种品类供我们选择。

☞这一边,是A股开年不太顺利,去年年底两日的反弹未能持续,沪指1月8日再度跌破2900关口。

☞而反观债券那一边,自从去年八月中下旬开始调整,在持续两个月后、于十月下旬达到阶段性低点,转而开始反弹,直到近期,10年期国债期货指数又来到新高区间。

有夏粉儿在后台留言说:2023年买基的体验整体并不太理想,但幸好调整了仓位,并配置了一部分债券型基金,账户没那么难看了。确实,尤其是在权益类市场表现低迷的这两年,债券基金越来越多地获得投资者的青睐。

但是仍有不少小伙伴会有不解:我,为啥要买债基?

债券型基金,顾名思义,是主要投资于债券的基金。我们在过往的很多文章中都有给大家介绍过这类产品。

他们的主要特点就是:相对低的风险、波动,相对稳定的收益水平。

以纯债基金为代表的各类债券型基金指数,2023年全年都以正收益收官,而同期沪深300的涨跌幅为-11.38%。

数据来源wind,统计周期2023/1/1~2023/12/31,过往数据不预示未来,基金有风险,投资须谨慎。

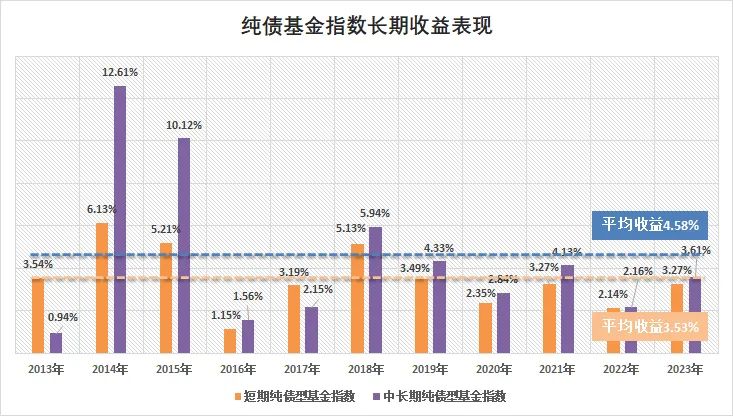

拉长周期看,纯债基金指数与中长期纯债基金指数在2013年以来,每年都是正收益。从平均值来看,短期纯债基金指数年均涨幅3.53%,中长期纯债基金指数年均涨幅4.58%。

数据来源wind,统计周期2013/1/1~2023/12/31,基金指数表现不代表基金产品收益,过往数据不预示未来,基金有风险,投资须谨慎。

债券基金作为中低风险的基金产品,去年或者过去几年的表现,基本符合预期,是账户的“底仓”配置很好的选择,可以优化投资者的投资体验、提高获得感。

什么样的投资者适合纯债基金呢?

●有点闲钱

●有配置需要

股票与债券作为资产配置的两个重要品种,通常具有跷跷板效应,所以在波动性上的差别就决定了不能将此两者的收益率进行比较。纯债型基金的相对低的波动性(涨跌不太剧烈)和长期收益率(成长的弹性相对较小),就表示它大概率不能像股票型基金那样让你快速看到账户变化。如果今天买进来过两天又要赎回,这样在债券里是很难看到收益的,所以购买债券型基金的钱,一般是长期不用的闲钱。

此外,如果想买债基,还要具备配置的心态。进行资产配置,其实是相当于把投资视角拉高了,眼中并不是只盯着眼前的一个或两个市场,也不是手头这几只基金,而是俯瞰全局,将基金作为整个组合来看待。今天这边涨了,明天那边跌了,都是常事,只要长期来看账户整体是赚钱的,那么配置的意义就达到了。

那么,既然想投资纯债基金了,又该怎么选择呢?看看以下几个维度吧。

注重持基体验:稳定性

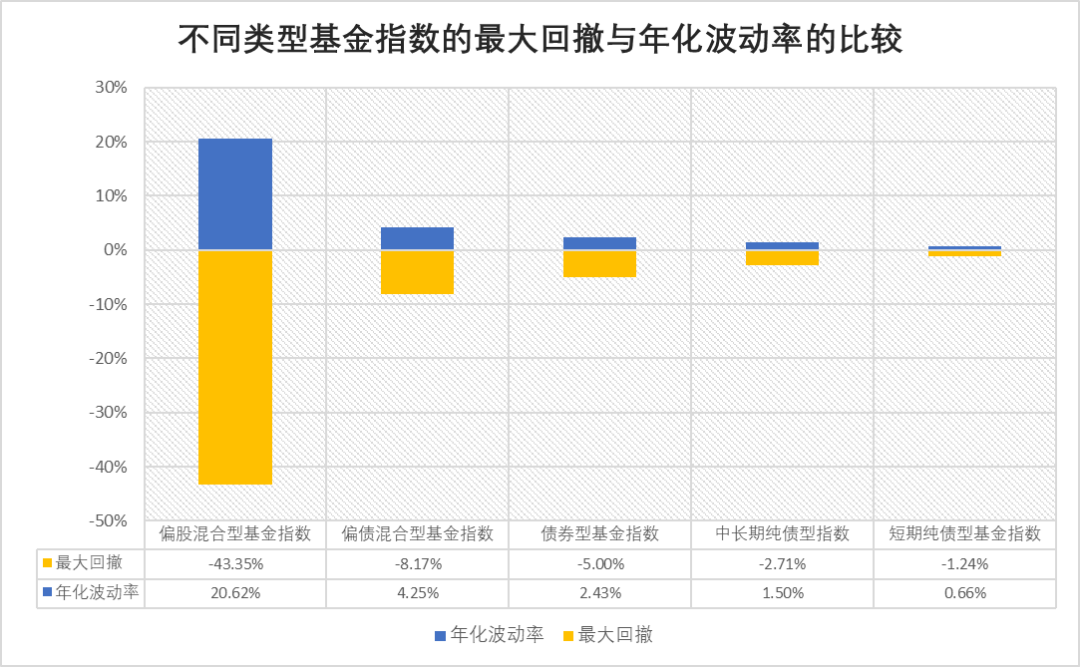

一般来说,我们买基自然期望能“大涨”,但是对于一只风险和波动相对较低的债基来说,“大涨”可能预示着风险,而“大跌”则意味着亏损,这些情况的出现,都是值得警惕的。所以,持基体验好不好,稳定性是一个关键点。一般来说,可以通过波动率和最大回撤*来衡量基金的稳定性。

那么,纯债型基金的波动率和最大回撤有多少呢?和其他类型的基金又有多大差异呢?

数据来源:Wind,数据截止时间:2014.1.1-2023.12.31,年化波动率:周期:周,收益率算法:普通收益率,不作为指数推荐,过往数据不代表未来

➱不难看出:

✦相比偏股、偏债混合型基金,短期、中长期纯债型基金指数的最大回撤和年化波动率都低得多。偏股混合型基金的最大回撤可以超过-43%,而纯债型基金连它的零头都达不到。偏股混合型基金的年化波动率超过了20%,而纯债型基金的水平则控制在2%以内。

✦在纯债型基金内部,短期纯债型基金的最大回撤和年化波动率都低于中长期纯债型基金。

Tips:简单来讲,基金的波动率就是基金净值的上下变化幅度,比如一只基金的净值涨的时候蹿到1.1,跌的时候又跌回1.05,它的波动率就要比净值总是1.08、1.09、1.10这样变化的基金要大很多。而最大回撤,就是在特定阶段内,基金净值从前期最高点回落到最低点的幅度,比如说一只基金之前净值最高涨到过1.25,后来又跌回到1.00,那么在这个阶段内,它的最大回撤就是-20%。

注重收益水平:长期收益率

基金业绩整体的稳定性,可以比较业绩与市场的关系。

在买基之前,可以先列一下债券型基金长期正收益率,统计每年战胜市场或者获得正收益的占比。比如说,一只成立了10年的债券型基金,每年都是正收益,或者其中有8年、9年的收益率皆为正,或者和纯债型基金指数的水平相比,如果持续超过或持平,就可以大致判定该基金长期业绩尚可。

从近十年的数据来看,债券型基金指数以及短期、中长期纯债型基金指数的单年年度收益率均为正,只不过在不同年份的收益率上存在差异。如果你看中的债券型基金的长期业绩和市场水平很接近甚至更胜一筹,那就值得将其纳入考量的基金池中来。

另外,还可以看夏普比率

简单来说,夏普比率体现的是超额收益与风险之间的关系,在同样单位的总风险下,谁能获得更多的超额收益,谁的夏普比率就高,体现的也就是谁更会控制风险、谁更会“赚钱”。

数据来源:Wind,数据截止时间:2014.1.1-2023.12.31,数据周期:周,收益率算法:普通收益率,无风险收益率:十年期国债收益率,不作为指数推荐,过往数据不代表未来

从近五年、近十年的数据来看,在夏普比率层面,中长期纯债型基金在控制风险与收益的水平相对较好。

债券基金的表现主要依赖于其投资标的债券的表现,所以在本文的最后,我们再一起来关注一下债券市场。

对于我们普通投资者来说,观察债券市场,主要看两个方面:利率与资金量。

➱利率方面

简单来说,利率可用10年期国债利率进行参考,一般来说,利率下降,利好债券价格。

2023年全年,利率中枢呈现先下后上的特征。

数据来源:Ifind,数据截止时间:2023.01.01-2023.12.31,过往数据不代表未来

数据来源:Ifind,数据截止时间:2023.01.01-2023.12.31,过往数据不代表未来

➱资金量方面

资金量可以看货币力度的大与小,比如MLF、OMO、SLF*等,当资金量变大,或者说市场处于净投放状态,利好债券。

截至2023年11月底,经历央行两次降准与两次降息,央行各类工具合计投放长期稳定基础货币超2.6万亿,较前年的2.57万亿小幅增长。

所以,整体而言,2023年的利率与资金量,对于债券都是比较有利的。

Tips:MLF指中期借贷便利,用于向商业银行提供中期流动性支持,为金融市场提供中长期流动性支持,OMO指公开市场操作,是中央银行吞吐基础货币,调节市场流动性的主要货币政策工具、SLF指常备借贷便利,用于解决银行间短期流动性缺口,为金融市场提供短期流动性支持。

展望2024全年,国内经济仍处于新旧动能切换期,预计整体以弱复苏为主,政策还将继续降低名义利率以提振需求,降准、降息预期升温,对应利率中枢还有进一步下行空间。

海外方面,随着美联储货币政策转向,外部因素对国内货币政策的约束有望得到明显缓解。国内方面,在地产降幅小幅收敛、基建整体持平、企业库存较高的情况下,经济向上修复弹性空间不会很高,整体状况较2023年小幅改善。

后市货币宽松可能还会延续,短端具备性价比;长期看由于市场对后续政策发力的力度、节奏还有分歧,债券收益率可能会在预期的反复中波动,结构性机会仍存。

风险提示:

1.华夏鼎茂A成立于2017.3.15,业绩比较基准为中债综合指数收益率,业绩来源华夏基金,截至2023.12.18,经托管行复核。产品成立以来5个完整自然年度收益均为正,2018-2022产品及业绩比较基准分别为:9.77%/4.79%、4.62%/1.31%、2.49%/-0.06%、5.14%/2.10%、1.19%/0.51%,数据来自产品年报,经托管行复核,历史业绩不预示未来表现。排名来自银河证券,同类指债券基金-纯债债券型基金-长期纯债债券型基金(A类),华夏鼎茂A排名为77/1336,截至2023.12.22,基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。持有人户数来自2023年中报,截至2023.6.30。

2.华夏鼎茂为债券型基金,其长期平均风险和预期收益率低于股票基金、混合基金,高于货币市场基金。属于中低风险(R2)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。

3.上文的市场数据来源为Wind、Ifind。上文提到指数及基金信息不构成投资建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。基金管理人不保证盈利,也不保证最低收益。

4.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

5.指数的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

6.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

7.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

8.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

2024-01-17 21: 29

2024-01-17 21: 29

2024-01-17 19: 34

2024-01-17 15: 11

2024-01-17 15: 11

2024-01-17 15: 10