打开APP

2023年最后几个交易日A股放量上涨,让大家对2024年充满期待。但是进入2024年之后,市场并不如投资情绪一般“红红火火”,投资情绪再度回落。

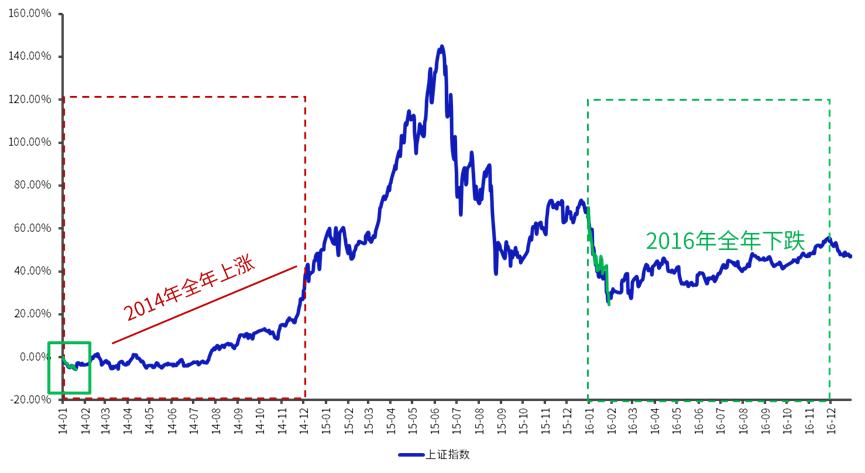

首先,开年下跌并不意味着全年下跌。历史上也有市场情况相似的年份,开年下跌后全年是收涨结束。比如2014年1月上证指数三周时间跌落5个点,却在随后迎来波动上涨;2016年1月整月下跌幅度近30个点,全年震荡下行。

开年下跌,与全年的行情关系并不大。

数据来源wind,统计周期2014/1/1~2016/12/31;过往指数数据不预示未来,不作为投资推荐,基金有风险,投资须谨慎。

究竟是哪些因素,影响市场的表现呢?

以2012、2014、2019年为例,市场开年不利,但根据wind数据显示,全年分别上涨了3.17%、52.87%、22.3%。究其共同原因,可以发现:

⚪ 估值均在市场低位。2012年初上证指数PE(TTM,下同)处2005年以来从低到高0.2%分位,2014年初处于0.5%分位,2019年初处于13%分位。

⚪ 政策支持。2011年末-2012年初央行两次降准;2014年央行创设PSL支持棚改货币;2019年初央行降准、深改委决定设立科创板试点注册制。

总结来看,沪指红不红跟开年的行情并没有直接关系,关键在于股市所处的位置以及当时的政策环境。

对比目前来看,A股估值水平已处在底部区域,性价比或较突出。

央行重启PSL加力稳增长,基本面修复有望推动行情回暖。

美联储紧缩周期结束,或将提振A股风险偏好。

从估值来看,当前A股市场估值已处在历史底部,性价比突出。A股PE/PB估值水平与历史大底时已经较为接近。Wind数据显示,截至2023/12/31,A股PE(TTM)为12.54倍,位于近十年以来22.66%分位;A股风险溢价率(1/全部A股PE-10年期国债收益率)为3.44%,处于10年以来均值+1倍标准差(3年滚动)附近。

央行重启PSL加力稳增长,基本面修复有望推动股市行情回暖。1月2日,央行发布公告表示23年12月三大政策行净新增抵押补充贷款(PSL)3500亿元,为历史单月第三高。市场普遍持积极态度,认为这次PSL或将推动国内宏微观基本面持续修复,有望推动股市行情回暖。

美联储紧缩周期结束,或将提振A股风险偏好,外资有望逐步流入。当前美国劳动力市场的紧张状况逐渐缓解、通胀数据也持续降温,12月美联储议息会议如期暂停加息;1月3日美联储最新公布的议息会议纪要表示当前利率水平已经处于或接近这轮紧缩周期的峰值,随着美联储逐渐进入降息周期,美国长债利率大概率还要震荡回落,A股风险偏好有望提振,外资也可能回流,支撑A股向上。

从种种迹象来看,开年不红并不意味着全年不红,反之从当前数据来看,市场底部特征明显,市场向好的积极情绪在积累。

半杯水,悲观者看到的是“只剩半杯”,乐观者看到的是“还有半杯”,大多数时候,心态决定成败。在市场“底部”区域,有人看到的是“阴跌”和下行点位;有人则看到了“优质公司打折”、“便宜筹码”和“上涨蓄力”。

再难走的路也有尽头,保持平常心应对回调,陪优质资产一起“熬”,也许一切没那么糟糕!

滑动查看完整风险提示

2024-01-18 16: 37

2024-01-18 16: 37

2024-01-18 16: 37

2024-01-18 16: 37

2024-01-18 16: 37

2024-01-18 16: 36