打开APP

把“3”划掉改成“4”的那一刻,我们才意识到,新的一年已经悄然而至了。

然而,市场开年以来的惨淡行情却无时无刻不在提醒着我们,这场投资的寒冬似乎还没有结束。

在这个冬天,大众最期待的目的地转移到了“尔滨”,最期待的剧集变成了《繁花》。

那么,作为投资者的我们,对于2024年又能期待些什么呢?

我们从A股、行业、海外、基民等四个角度逐一来看。

A股能否迎来反转?

说到A股,很多投资人可能已经不抱什么期待了。不过,既然已经翻篇到了2024,不妨先抛开过去的成见,静下心来客观地看一下,A股现在到底是个什么情况?

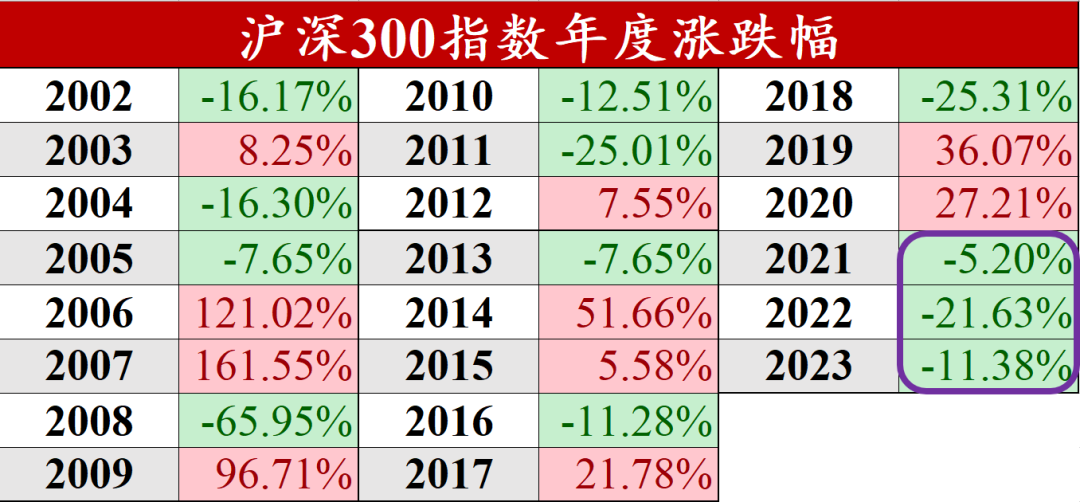

要观察市场,就要看比较有代表性的指数,以A股核心资产的代表——沪深300指数为例,看看它这些年的表现。

数据来源:Wind,2023.12。指数历史业绩不预示未来表现。

可以看到,算上2023年,沪深300已经连续下跌三年了。虽然听上去好像没什么,但这在沪深300诞生以来的二十多年里还从没有发生过。即使是2008年、2016年、2018年这些令人印象深刻的熊市年份,沪深300也仅下跌一年就转涨了。甚至可以说,眼下A股正在经历的,可能是二十年来持续时间最长的一轮熊市。

面对此情此景,投资者不禁要问:大A还能好吗?相比各种许愿和猜测,数据和历史可能更有说服力。

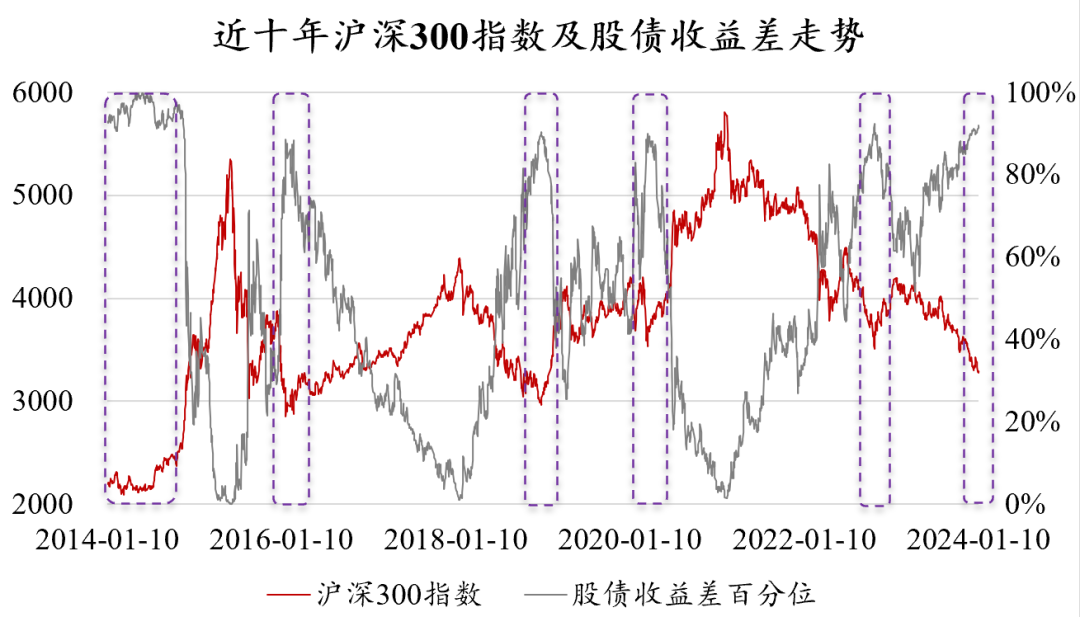

从数据上看,用来判断股市位阶的专业指标——股债收益差,已经再次来到90%的高位(近十年)。从下图可以看到,沪深300指数(红色线)和股债收益差(灰色线)的走势有着非常明显的负相关关系,几乎是互相的“倒影”。

数据来源:Wind,2024.01。指数历史业绩不预示未来表现。

Tips:股债收益差=股票回报率-债券收益率。意思是相比于收益稳定的债券,股票这种风险较大的资产的收益率处在一个什么水平(又称股票风险溢价)。该指标常用于衡量股市所处的位置。

每当股债收益差来到高位的时候(图中紫色框),几乎都对应着A股的阶段低点,其中就包括2014年、2018年这样的牛熊转折点。眼下这项指标再次攀升至历史高位,意味着A股可能已经距离底部不远。

从历史上看,股市的周期性其实是远大于其趋势性的。所谓周期,涨多了跌,跌多了涨。所谓趋势,连续地涨,连续地跌。虽然不知道市场何时会见底,但在估值的弹簧已经被压缩到极致之后,对于A股未来的行情或许可以多一丝期待。

哪些行业有望突围?

说完大势,再来说说行业。这几年A股一个非常明显的特点就是结构性,即不同行业间涨跌幅的差异巨大,表现好的行业远远跑赢大盘。这种行情在近两年上演得愈发极致,从消费(食品饮料、家电、社会服务)、科技(电子、半导体),到新能源(电力设备、有色金属)、AI(计算就、传媒、通信),往往是看到一个行业涨起来了,才拍大腿感叹怎么没有提前布局。

近五年A股表现最好的行业

数据来源:Wind,2023.12。指数历史业绩不预示未来表现。

那么,2024年哪些行业可以重点关注呢?

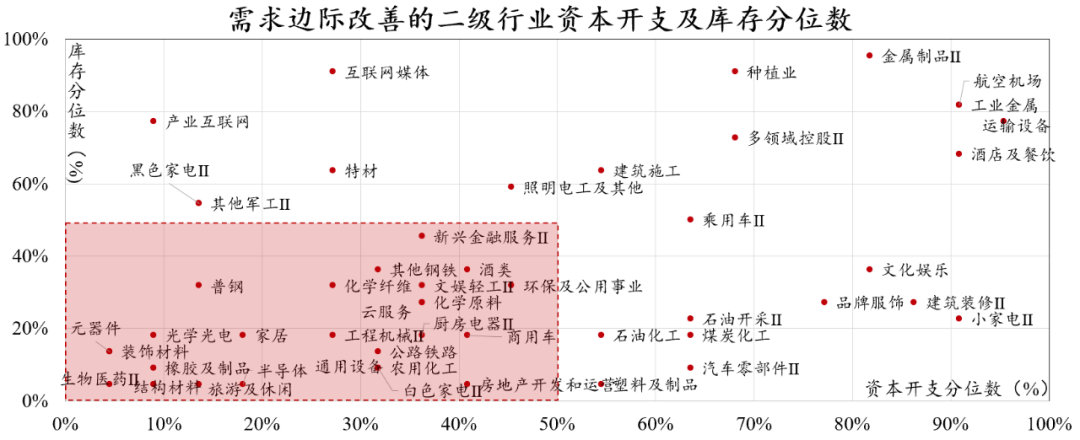

如果把所有的细分行业拎出来,先筛选出整体趋势回暖的,再把它们在行业大周期里的位置标出来(库存、资本开支),就得到了下面这张图。

➱延展阅读:

●库存低的行业,未来采购补库存的空间更大(家里没东西了需要买买买),整个产业链能调动起来的产能就越多,景气更旺;

●资本开支低的逻辑是,由于之前的下游需求不景气,产业资本就不太愿意再投资扩大产能,这样一来,一旦以后下游需求又回暖,供不应求的情况会非常突出,还保有产能的企业就瞬间成了市场的香饽饽,业绩也会大幅改善。

数据来源:华夏基金,Wind,2023.12。

图中越是靠近左下角的行业,其库存水平和资本开支水平越低,越处在周期的底部。从行业所属来看,这些细分行业主要集中在科技、医药、军工几大领域。

➱延展阅读:

●科技的主要关注点是人工智能和电子。目前人工智能尚处成长起步期,不仅会对相关软硬件的需求有所带动,同时还具备很大的发展潜力,比如在办公软件、手机APP等方面的应用。电子则是受益于经济回暖消费者购机需求提升、新产品(MR、AR等)发布和半导体国产化等逻辑。

●医药在经历了长时间的下跌之后,很多细分医药领域已经处在估值低位。目前政策层面鼓励医药创新,创新药和CXO存在向上空间。另外,对于2024年医药行业还可以有更多期待,比如医院诊疗需求的恢复、创新药谈判推动放量、医疗相关消费回暖等。

●军工作为国家直接规划的行业,具有很强的计划性,并且受整体宏观经济的扰动小。2023年,受十四五中期调整未落地的影响,部分军工订单的生产未能如期进行。随着前段时间该项调整的落地,军工行业2024年业绩转好的确定性较高。

美联储能否如期降息?

看完A股,再把目光转向海外。

过去两年,“加息”两个字一直是压在投资人心中的一座大山。每逢市场下跌,这两个字都会出现在各种各样的找原因文章里。

庆幸地是,这种情况在2024年有望迎来反转。在经历了两年的持续加息后,美联储主席在前不久的会议上表示:正在考虑降息!

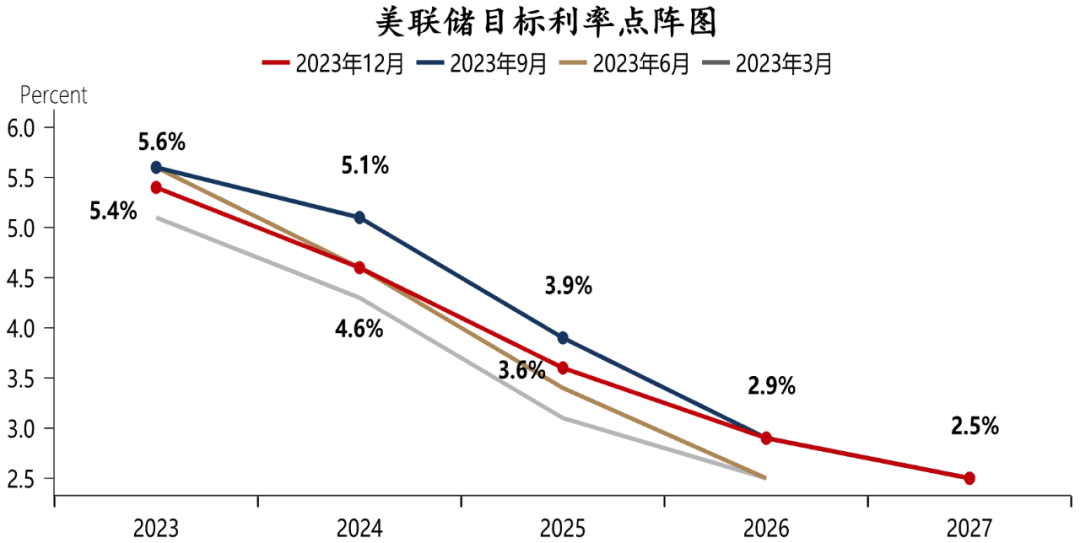

在最新一期的利率点阵图(反映美联储官员对未来利率的预期)中可以看到,美联储官员对未来几年的目标利率预期逐年下降,预示新一轮的降息周期或将开启,这片长期笼罩在全球资本市场上空的乌云可能逐渐消弭。

数据来源:Fed,华夏基金,公开信息,2023.12。

➱延展阅读:

●美联储:美国联邦储蓄系统(Fed)。美国的中央银行,负责各项(美元)货币政策的制定和实施。

●加息:提高联邦基金利率。美联储通过调节这一指标,间接地影响整个金融市场的资金利率,进而调控实体经济温度。

美联储降息对全球资本市场的影响是巨大的,因为利率是金融资产定价最重要的锚,而美元作为全球最重要的货币之一,其利率的变化也必然会对全球的股票和债券价格都造成影响。

举个简单的例子,美联储降息会带动银行的存贷款利率下降,这一方面使得之前被高存款利率吸引而来的资金重新将目光投向其他市场,如银行的钱会流向股市,美国的钱会流向全球。另一方面也会降低企业和个人的融资成本,从而为整个经济注入活力,企业会增加投资,个人会扩大消费。因此,无论是从资金面的增量,还是基本面的改善来看,降息都会对股市起到提振作用。

当然,除了这两个方面,利率的降低还会通过各种各样的方式,对各个行业造成或重要、或轻微的影响。也正是因为这样,市场才会对美联储降息抱有如此高的关注和期待。

如果美联储2024年能如市场预期的那样开启降息,将对全球资本市场产生巨大的推动作用。

站在这样的年初,我们该怎么做?

熊市到牛市的转折期通常是最难熬的,面对连绵不绝的震荡磨底,投资者也难免陷入“精神内耗”。

投资永远是逆人性的,越是这样的至暗时刻,越应该期待黎明的到来,逆向思考反而会有意想不到的收获。

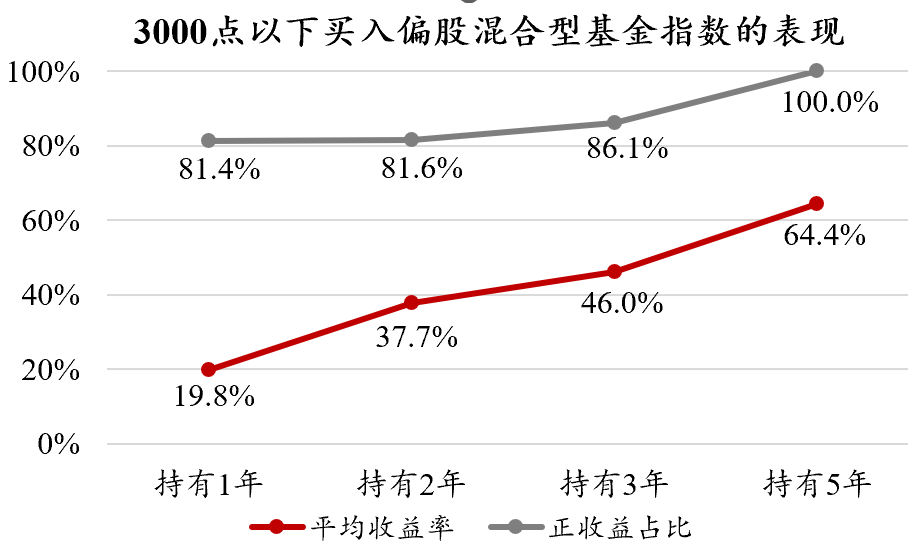

☞如果在上证指数3000点下方买入偏股混合型基金指数:

●持有1年、2年、3年、5年的平均收益率分别为19.8%、37.7%、46.0%和64.4%;

●持有1年、2年、3年取得正收益的占比为81.4%、81.6%和86.1%,如果将持有期拉长到5年,则取得正收益的比例上升至100%!

数据来源:Wind,数据区间:2008.12.31-2023.12.31。计算方法:统计上证指数对应点位以下,持有万得偏股混合型基金指数(885001.WI)1年、2年、3年、5年的收益分布水平。指数历史业绩不预示未来表现,不代表基金产品收益。

所以在了解市场规律以后,不要恐慌,保持理智。

往往越是接近底部的时候,市场的利空就越多,各种新闻资讯,各种小道消息,甚至随便打开个群聊,都是铺天盖地的负面信息,此时利好的消息会被忽略,看多的人会噤声。这种环境下个人的情绪很容易受影响,甚至失去理智,做出错误的判断和操作。

此时不妨与市场保持一定的距离,通过自己冷静的思考做出客观的判断,胜率反而会提高很多。底部更多地是靠自渡!

具体到操作层面,控制好仓位和节奏,避免陷入被动。

虽然底部的投资性价比很高,但往往也伴随着较大的市场波动,这种现象在近两年的A股和港股尤为明显。如果急于抄底,早早地投入了过多仓位,就很容易在熊市的后段陷入被动。

因此,尽可能保证手里握有主动权,可以让我们在面对极端情况时更加从容,毕竟谁也不知道熊市什么时候结束。

世间繁花终将落去,低到尘埃里又会开出新的花,周期的齿轮转动永不停歇。看那些岁月如何奔驰,挨过了冬季,便迎来了春天。希望大家拥有美好的2024!

风险提示:

1.上文提到指数及基金信息不构成投资建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。

2.基金管理人不保证盈利,也不保证最低收益。

3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

4.指数的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

7.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

2024-01-18 16: 35

2024-01-18 16: 35

2024-01-18 16: 35

2024-01-18 16: 34

2024-01-18 16: 34

2024-01-18 16: 34