风险提示与免责申明:

打开APP

01

国内权益市场

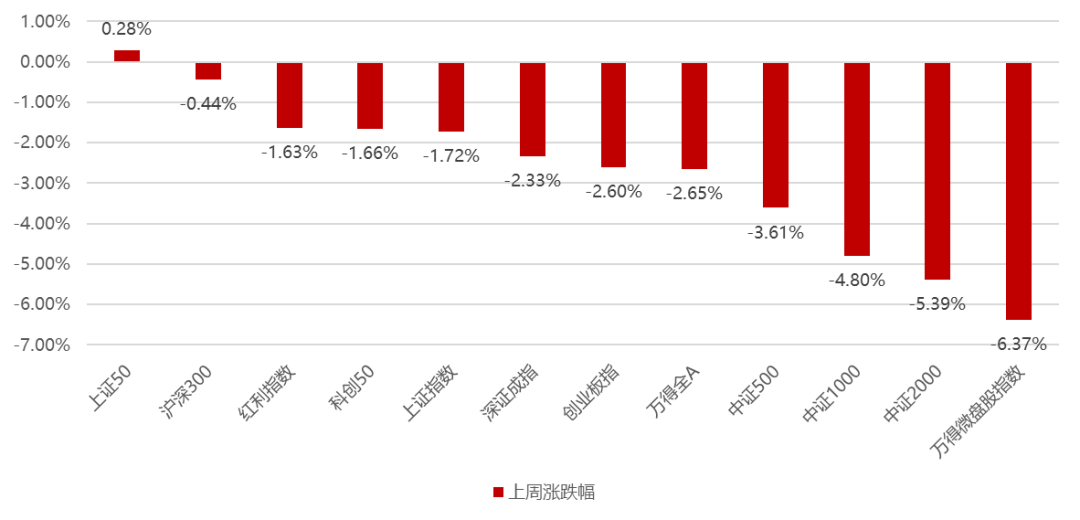

上周国内市场宽基指数仍然多数下跌,核心是23年经济数据出炉以及金融工作会议并未扭转市场对于国内的悲观情景预设,同时由于指数的持续下跌,市场开始流传私募预警线、融资平仓线、雪球敲入等负面事件的陆续发生,反而加重市场的抛压,仅仅只能依靠通过50ETF以及300ETF的流入来维稳市场,因此这周大盘价值股在资金流入的维稳下相对占优,而中小盘价值则失血严重而大幅下挫,上证50、沪深300、红利指数涨幅居前,万得微盘、中证2000和中证1000跌幅居前。

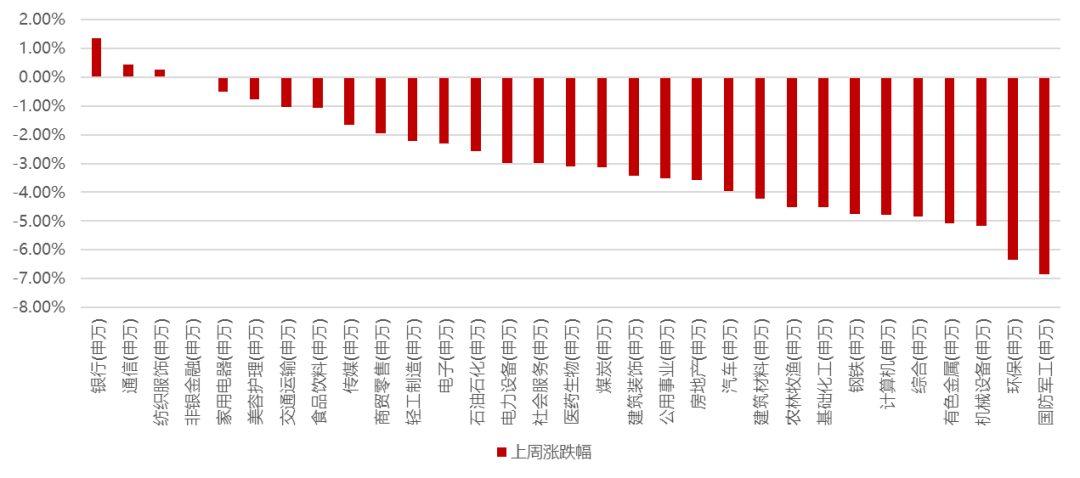

分行业看,1)因为这周50、300ETF大幅流入,使得权重较高得银行、非银涨幅居前;2)由于半导体龙头业绩交流看好AI方向的快速发展,导致算力板块大涨,带动通信涨幅居前;3)纺织服装以及家电仍然凭借较低估值和相对高分红在整体下跌市场中凭借防御性涨幅居前;4)台湾大选并未引发地缘的进一步紧张,叠加高beta行业持续遭到兑现,军工行业领跌;5)由于美元指数这周大幅上涨,导致有色金属板块跌幅居前。全周来看,银行、通信、纺织服装、非银金融和家用电器涨幅居前;国防军工、环保、机械设备、有色金属和综合跌幅居前。

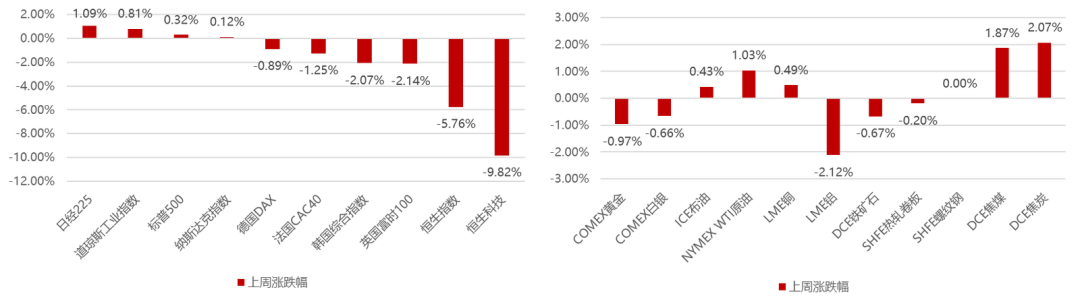

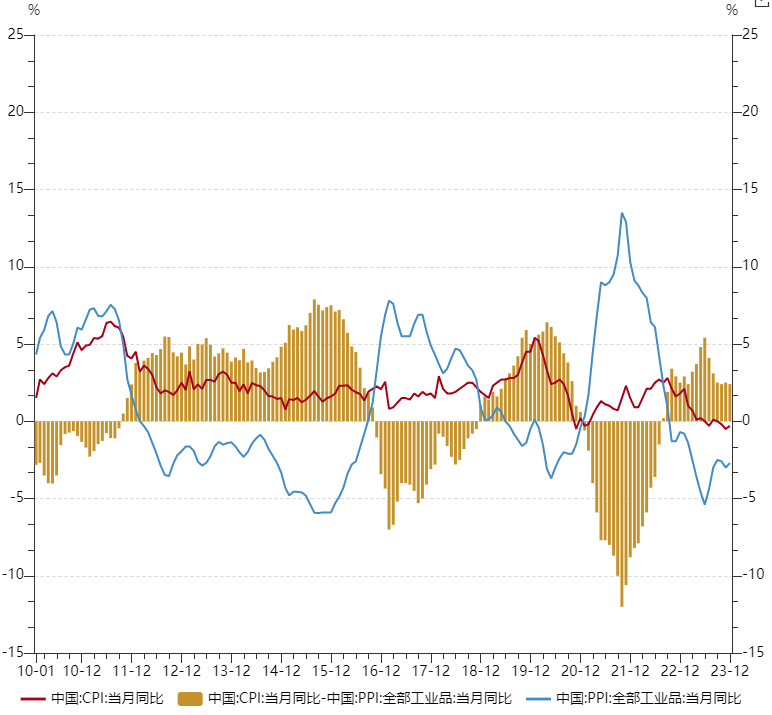

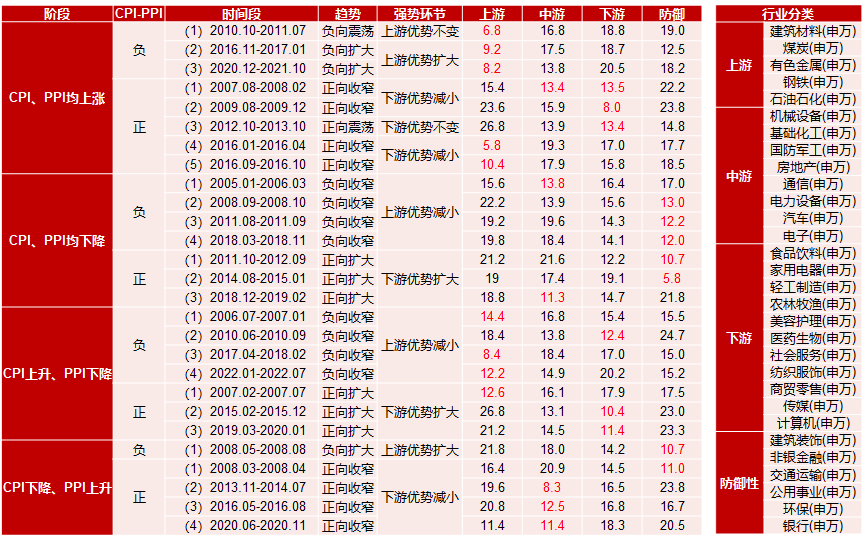

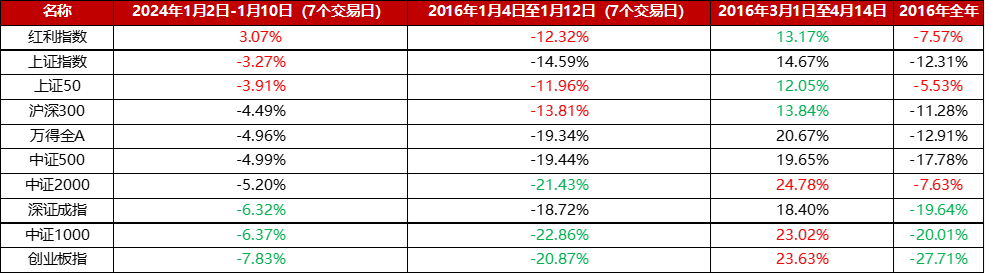

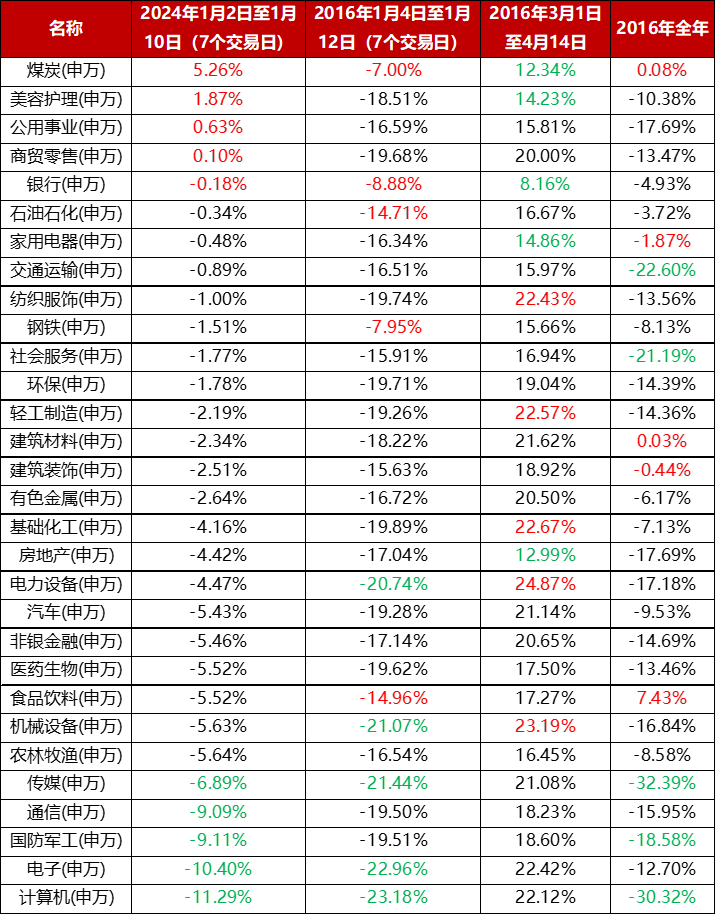

02 香港、海外权益及商品市场 上周海外市场涨跌互现,美国经济数据仍然强劲,因此全球对于美国降息预期仍然有反复。欧洲央行方面,去年12月货币政策会议纪要显示,成员们认为保持谨慎是必要的,因为通胀可能在短期内回升。日本则因为较好的经济表现导致股市迭创34年新高,周中升破36000点大关。而港股则受制于对于国内悲观的预期,外资大幅撤退导致这周跌幅明显。 美元指数这周上涨0.77%,贵金属、工业金属整体下跌,原油则由于红海持续升级而上涨,而国内黑色系则由于地产数据较差多数收跌,煤炭价格则由于全国降温预期而上涨。 03 权益市场展望及资产策略 权益资产策略(一): ■ 从CPI-PPI剪刀差视角看: 将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测: (1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。 (2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。 (3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。 (4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。 12月CPI、PPI均略低于预期,剪刀差小幅收缩至2.4%,在CPI、PPI均下降阶段,防御板块显著占优,阶段性会有中游占优的情况。 权益资产策略(二): 今年的下跌更多的是非基本面因素,而是市场对于经济前景更进一步的悲观所引发的极致避险,更多的体现为筹码结构上的博弈,结果是防御性板块的资金流入和高Beta资产的流出,考虑到今年主要边际增量资金来源于长线资金,所以全年还是更加看好偏大盘的股票。 市场经过两周的运行之后,倾向于认为当前的市场很类似于缩小版16年:1)前一年均为TMT牛市;2)熔断政策以及部分机构抢卖,造成流动性挤兑。 (1)类似的特征是红利为代表的大盘价值股整体表现居前,而高Beta的中小盘成长跌幅显著; (2)市场震荡磨底后,会有一波显著的超跌反弹,而年初跌幅较大的板块在这次反弹中会领先,但全年来看年初较差的板块全年仍然较差,因此抓住后续潜在的超跌反弹机会去进行换仓是较好的策略; (3)从行业表现角度而言也呈现出一定的类似性,届时如果市场反弹,前期表现好的行业,多数反弹相对表现差,而前期表现差的则反弹弹性也较大,如果能够结合当时较火的主题则会表现最优,电力设备和机械领涨背后对应的是新能源汽车的炒作,因此合理预期今年反弹最猛的方向可能在华为鸿蒙、 AI、人形机器人、MR等潜在落地的新方向。 权益资产策略展望(三): 这周市场延续调整,由于市场持续的下跌导致负反馈开始陆续出现,包括融资爆仓、私募预警、雪球敲入等,叠加外资的持续流出,使得市场在缩量背景下无法承接,导致周中的缩量大幅下跌,目前只有通过50、300ETF的持续输血才能解决当前的困境,否则市场短期仍然容易进入下跌的负向循环当中;展望后市,市场短期可能依然需要依靠ETF的持续输血来止住下跌的颓势,而该背景下大盘价值容易相对占优,而市场真正的企稳还是需要资金的自然出清,包括见到融资余额回复到去年8月的位置、雪球的集中敲人完成、以及私募仓位的见底等,而预计这些迹象应该能在当前悲观下跌的市场中快速迎来,特别考虑到美国3月如果降息,那么北向大概率改善,而国内ETF、产业资本、长期资金等大概率仍然延续边际向好,资金面有望彻底改善,未来经济数据好转、北向资金的转向、长线资金切实入场等因素发生都可能成为市场向上的催化因素,而从当前时点而言,在外围动荡叠加国内经济暂未改善的背景下,市场仍然可能持续一段时间的高股息以及高低切换的行情,继续重点关注经济数据、北向资金和美债收益率的变化:1)如果经济数据显著改善,叠加北向停止流出,则市场风格就有望延续大盘价值占优;2)如果经济仍然疲弱,而美债收益率持续下行,则如果有超跌反弹行情中小盘成长将在该阶段占优。 风险提示与免责申明:

2024-01-24 10: 05

2024-01-24 10: 05

2024-01-24 10: 05

2024-01-24 10: 05

2024-01-23 22: 32

2024-01-23 19: 55