打开APP

根据最新数据显示,目前开立账户人数超过5000万人。近期人社部表示,在36个城市及地区先行实施的个人养老金制度,目前运行平稳,先行工作取得积极成效。下一步将推进个人养老金制度全面实施。

但个人养老金基金自成立以来经历了较大的净值波动,投资体验不佳。基金经理许利明怎么看?如何正确看待个人养老金基金亏损?

基金经理 许利明

拥有26年证券从业经验,其中包含超9年公募基金管理经验,首批养老FOF基金经理之一,多年来持续深耕养老投资研究,具备丰富的组合管理经验、出色的宏观配置能力和良好的金融工程功底。目前担任华夏养老2040、华夏养老2045等多只养老FOF基金经理。

作为养老保障体系“第三支柱”的重要组成部分,个人养老金制度于2022年11月25日正式实施,并在北京、上海、广州等36个城市和地区率先试点启动。个人养老金制度是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,年缴存资金上限12000元。按照这样的规则,到现在为止,最早参与个人养老金计划的投资者已经跨越了两个年头,最多有机会积存36000元的本金。

很多参与者对个人养老投资到底是怎么回事有了更加清晰完整的认识,对于个人养老如何规划也有了更深刻的思考。这其中不乏一些投资了养老基金的投资者,他们翻开自己账户时发现,过去一年多的时间里,投资出现了浮亏。那么,我们该如何看待这种浮亏,如何处理呢?作为一名养老基金经理,我在这里谈一点自己个人想法。

首先,回答第一个问题,这种浮亏正常吗?

股票市场是一个波动的市场,它遵循循环往复螺旋上升的规律。如果着眼于长期,我们看到更多的是上升,如果着眼于短期,我们看到更多的是波动。长期上升具有一定的必然性,短期波动具有很强的偶然性。当我们一脚踏入股票市场时,我们很难预测,摆在面前的是波动还是上升。

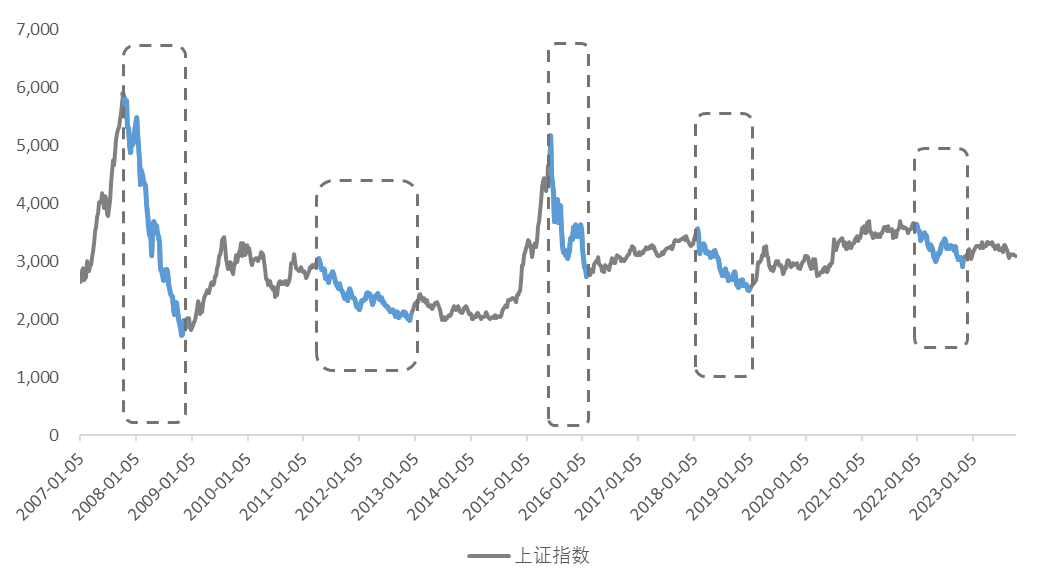

指数在波动中起伏

2022年底,个人养老投资试点推出之即,实际上是股票市场已经经历了一年以上熊市之后,风险得到一定程度释放,估值处于低位。通常来讲,在这种时候投资股票市场,向上的概率大于向下的概率,我不认为那是一个值得悲观的时间点,也不认为那是一个值得悲观的位置。虽然经历了一年多持有,账户的浮亏在扩大,但波动的市场特性就是如此,再坚持一段时间,波动可能就向相反的方向运行了。我们很难知道波动变换方向的时间和契机是什么,但我们知道,短期波动不代表长期趋势,没有只涨不跌的市场,也没有只跌不涨的市场。

第二个问题,这种波动一定是不好的吗?

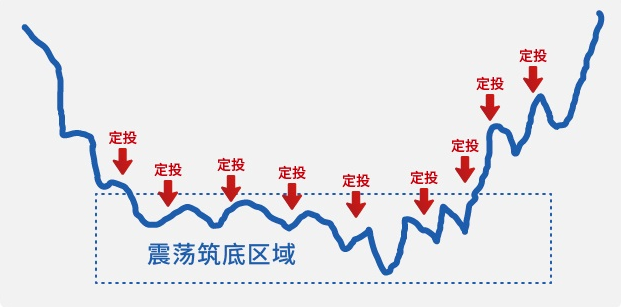

虽然所有投资者都厌恶波动,但实际上,市场波动并不是全是坏事。我们说养老投资是一项长期投资,如果您当前40岁,未来您有超过20年时间积累养老资产。如果您当前30岁,未来您有超过30年时间积累养老资产。在这么长的时间里,一个人很难在初期就把足够多的本金投入到全部投资中。因此,养老投资更适合定期定额、细水长流的慢慢积累。正是因为这个原因,相关制度把个人养老投资单一年度资金缴存上限定为12000元,如果您想一次性投资更多资金,多出部分没有机会享受相关政策优惠;或者说,一年缴存12000元,对于大多数人来讲,是一个比较恰当的金额。

如果我们按照这个金额定期定投,那么中间就有一个“微笑曲线”规律。也就是说,在我们资金缴存期的前三分之一阶段,由于本金数额比较小,可享受收益的绝对金额比较小,如果这时候市场出现过快上涨,往往对投资者是不利的。只有我们的本金积累到了一定程度之后,市场再上涨,我们才有足够的本金享受收益。相反,如果在资金缴存初期,市场相对较弱,甚至是震荡下跌,有利于我们在更低位置积累本金,未来的潜在收益反倒更高。依据实际数据测算,在定投的前三分之一阶段,投资者选择的产品差异、分期的密度以及起始点的高低,对最终定投的结果都不会造成太大影响,唯一相关度最高的因素是定投开始的早晚和坚持时间的长短。

因此,虽然过去一年多时间里,股票市场出现了下跌,但养老金基金的持有人不用为此感到沮丧,不要失去信心。要知道,和自己将要进行的长达二三十年的投资期相比,当前只是个开头,未来有长远的时间和机会分享中国经济高速成长的成果,分享中国股票市场给我们带来的回报。

最后一个问题,我们该怎么办?

虽然理性分析下,很多投资者都明白前面的道理,但当翻开账户时,看到自己高达负两位数的浮亏时,包括我自己在内的每个投资人都不由得不产生一种心惊胆战的感觉,都不由得不产生一种幸好当初缴存不多的庆幸,从而对坚持下去的勇气造成巨大打击。根据我个人经验,在这种时候,我们最好的处理方式就是少看。投资需要高度理性的思考,看得多了,就越难免产生情绪冲动,这些冲动往往是造成投资结果不理想的罪魁祸首。

数据来源:Wind,过往数据不代表未来

翻开股票走势图,我们可以直观看到,任何一个市场高点,都对应着更高的成交量,也就是说,那个时候愿意买股票的人更多,而任何一个市场低点,都对应着相对较低的成交量,也就是说,那个时候愿意买股票的人更少。

虽然我们不知道现在是不是市场的最低点,但我们知道感性的情绪冲动对投资是不利的。既然每个人都很难免俗,那就少看账户,坚持定投纪律,不让一时情绪支配自己的投资行为,从长期看,结果往往更好。

注:投资者须理解养老目标日期基金仅作为完整的退休计划的一部分,完整的退休计划包括基本养老保险、企业年金以及个人购买的养老投资品等。因此本基金对于在退休期间提供充足的退休收入不做保证,并且,本基金的基金份额净值随市场波动,即使在临近目标日期或目标日期以后,本基金仍然存在基金份额净值下跌的可能性,从而可能导致投资人在退休或退休后面临投资损失,请充分考虑自身的风险承受能力,理性判断市场,谨慎做出投资决策。“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。

风险提示:1.“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。2.定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。3.投资者在投资基金之前,请仔细阅读基金的 《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并違慎做出投资决策,独立承担投资风险。4.基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。5.基金管理人提醒投资者基金投资的 “买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。8.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。基金有风险,投资须谨慎。

2024-01-26 15: 50

2024-01-26 15: 50

2024-01-26 15: 49

2024-01-26 15: 49

2024-01-26 14: 30

2024-01-26 14: 26