打开APP

从2021年11月算起,新能源板块已经走熊了2年多,区间最大回撤超过50%,而新能源车指数最大回撤更是超过60%,导致市场谈“新能源”色变。需求降速、供给释放,成为了新能源投资的难题。那么,新能源投资就没机会了吗?

数据来源:Wind,截至2024/01,指数历史业绩不预示未来表现。

基金经理杨宇并不这么认为,站在当前时点,基金经理旗帜鲜明的看好新能源后周期板块——电网投资、电力设备等板块。

为什么这么说?一起来看基金经理最新观点↓

拥有清华航天和北大光华双重学历背景,兼具3年产业经历+6年制造业研究经验,2017年7月起至今从事新能源研究,现任华夏基金基金经理。拥有6年证券从业经验,其中包含超2年公募基金管理经验。

新能源板块大幅下跌,最大的问题其实还是来自于供给端,需求端在这波下跌过程中,其实还是超预期的。其中以光伏板块最为典型,2023年国内光伏装机180-190GW,大幅超出年初120GW左右的预期。同时,未来能源结构转型、清洁能源替代传统能源是不可逆的趋势,随着硅料价格下跌、技术进步、储能的配套完善,未来5年以光伏为代表的新能源依然能够有年化20%左右的复合增长。在全球经济缺乏亮点的情况下,这绝对是一个非常漂亮的增速。我们认为,只要行业有增长,就有一定有投资机会,只是从各个细分行业都有机会迎来暴涨的β行情、赛道投资,变为结构性的、需要更加关注业绩兑现度的细分板块和个股投资。

站在当下时点,电力设备板块兼具防守性和成长性,机构持仓度低,估值低,我们旗帜鲜明的看好新能源后周期板块——电网投资、电力设备板块。主要逻辑在于以下几点:

过去5年,全球电网投资持续大幅滞后于光伏为代表的电源投资;

新能源发电比例大幅提升,消纳压力明显,叠加欧美电网老旧,全球电网建设已经刻不容缓,预计2024年开始,全球电网投资共振,共同加速;

国内特高压建设持续性有望好于市场预期;

看好电力设备公司出海

相关上市公司23年订单明显大幅增长

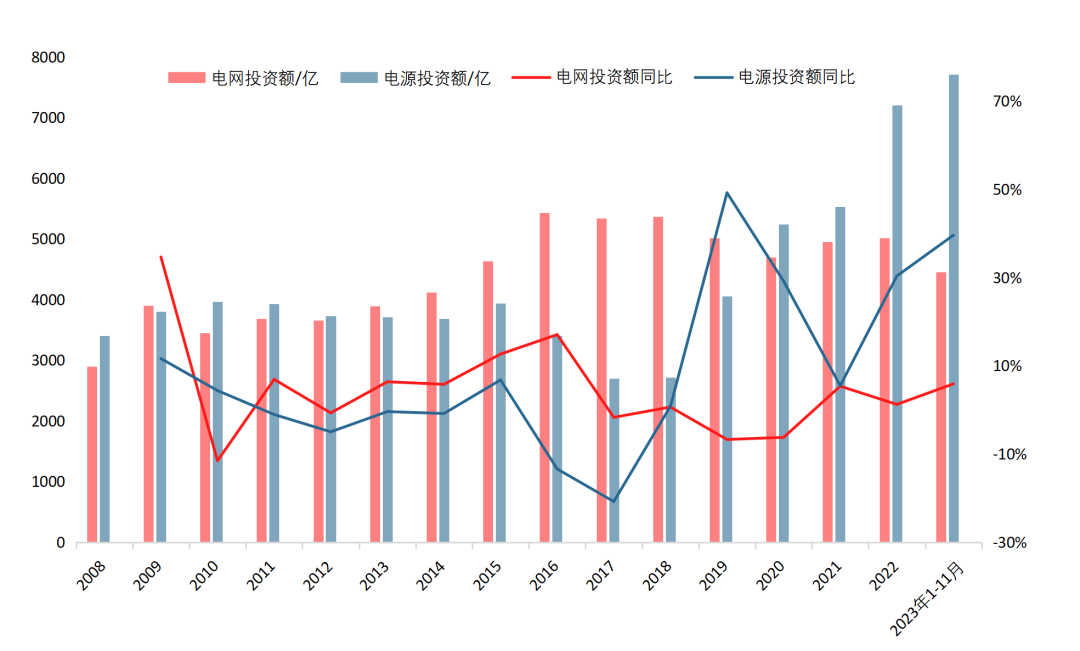

→ 过去若干年,全球电网投资大幅滞后于电源投资

过去5年,是全球光伏投资大幅发展的5年,能源转型的投资基本上都堆到了电源端,而电网投资持续滞后于电源投资。

从国内电网投资和电源投资增速来看,08年-16年电网投资增速好于电源投资,而从17年开始,电网投资基本上处于停滞的状态,而电源投资则快速增长,电网欠投资状态已经维持多年。

数据来源:公开资料

数据来源:公开资料

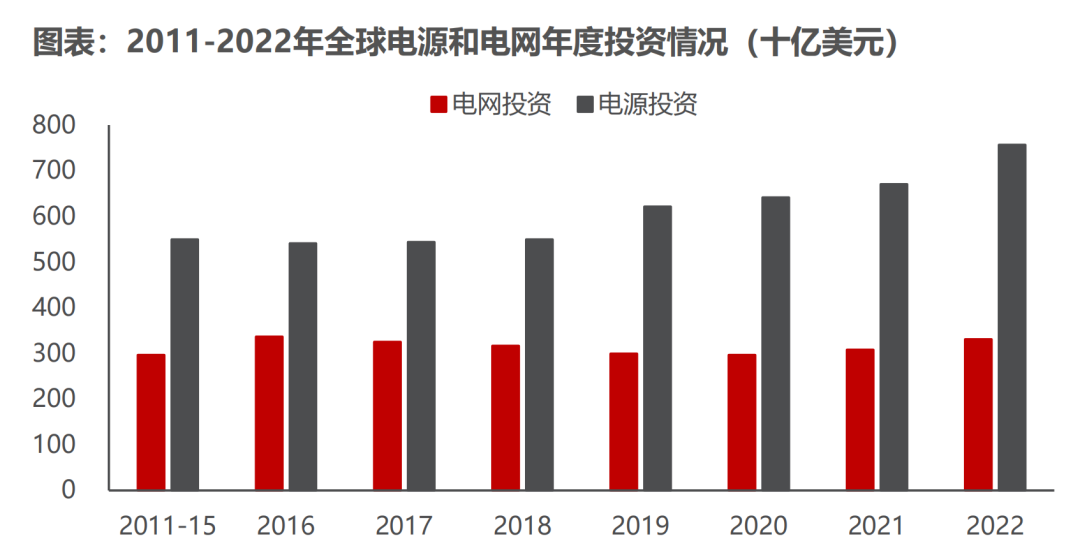

从全球范围来看,状态和国内类似。过去五年中,发电装机投资大幅增长了近40%,到2022年已超过7500亿美元,而对电网基础设施的投资对稳定,每年徘徊在3000亿美元左右。全球可再生能源投资快速增长,在过去十年中几乎翻了一番,2022年达到6000亿美元的历史最高水平。

数据来源:公开资料

数据来源:公开资料

国际能源署IEA预计,未来电网投资增速会大于可再生能源增速。2022年,电网投资占可再生能源和电网投资总和的30%;承诺目标情景下,2021~2030十年期间,电网投资将赋能进步可再生能源发电转型,年均投资额达到可再生能源和电网投资总和的40%,约为4500亿美元,2041~2050年期间,年电网投资将占可再生能源和电网投资总和的50%,约为8700亿美元。

→ 全球电网建设已经刻不容缓

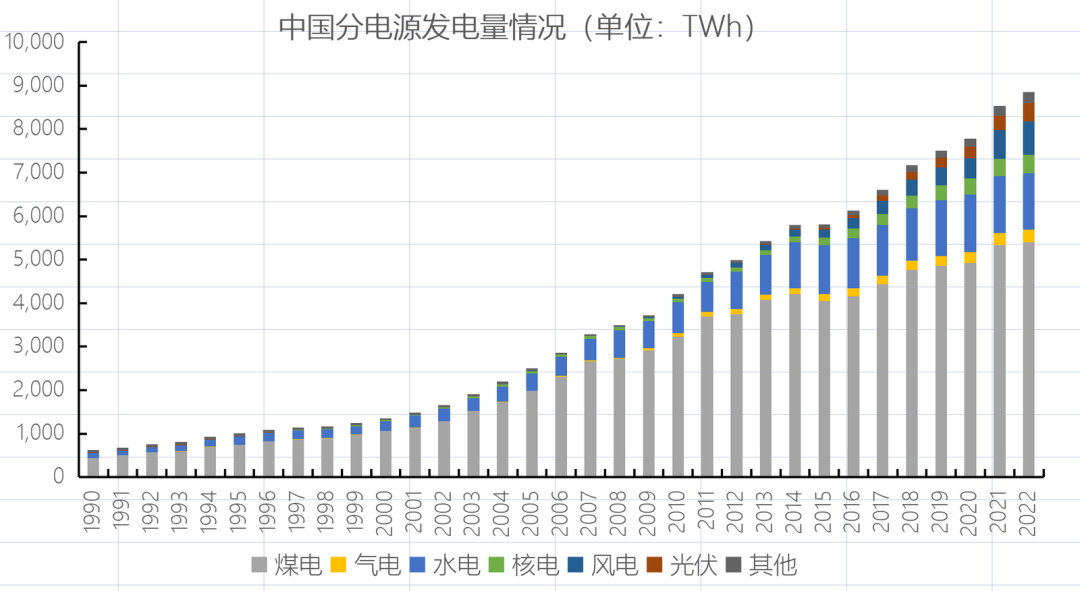

全球新能源发电占比持续提升。中国2023年风+光发电占比已达15%。消纳压力提升且会持续提升,是毫无争议的事实。新能源对电网的冲击越来越大,电网逐步成为新能源发展的瓶颈。尤其在过去几年电网欠投资,更加重了这一趋势。所以电网的升级改造迫在眉睫。

数据来源:公开资料

从全球市场来看:

欧洲电网设备老旧,欧洲大陆40%的配电网已经使用了超过40年;在可再生能源接入比例日渐提高的情况下,老旧电网已成为限制可再生能源接入的瓶颈,越来越多可再生能源只能排队等待接入电网(美国并网排队的情况同样很严重)。因此,对欧洲电网进行升级改造及打通各国之间的输电网络迫在眉睫。

其他发达经济体类似,由于早期的电气化,电网基础设施往往较为陈旧。目前来看,发达经济体中只有23%的电网基础设施使用年限不到10年,超过50%的电网基础设施使用年限超过20年,尤其在日本、美国、欧洲等地区电网历史超过20年的比例较高。

新兴市场和发展中经济体的电网建设水平亟待提升。

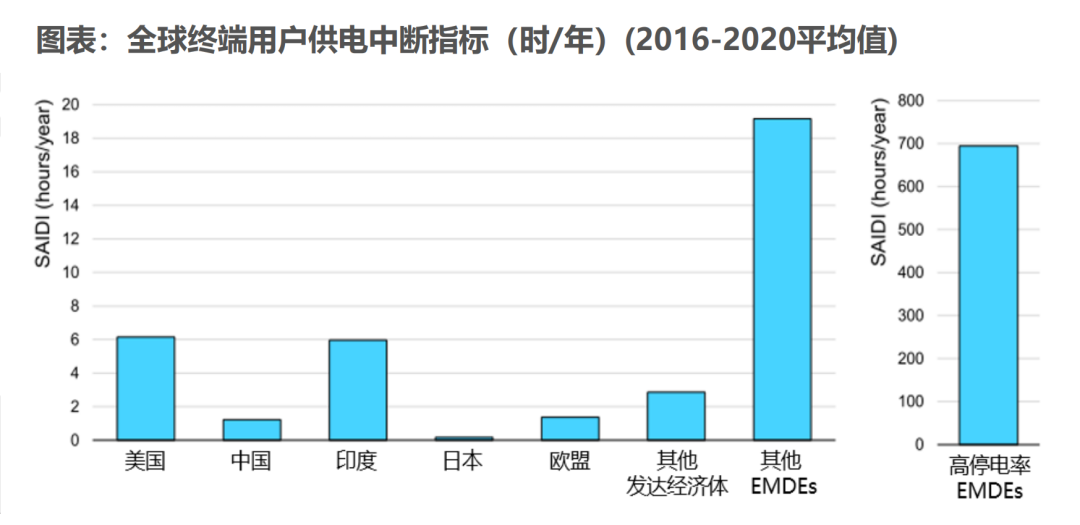

新兴市场和发展中经济体的供电覆盖与发达国家地区相差甚远,电网建设水平亟待提升。新兴市场和发展中经济体存在电力覆盖不足的问题,MDEs电气化率仍在较低水平,2022年全世界无法用上电的人数几十年来首次增加,达到约7.74亿人,比2021年多出2000万人,其中增长占比最大的是撒哈拉以南非洲,超6亿人口缺少电力供应。新兴市场和发展中经济体的电气化率与电力可靠性仍在较低水平。

根据IEA的统计,自2000年以来,全球最终用电量几乎翻了一番,自1990年以来每年都在持续增长,其中新兴市场和发展中经济体用电量增速明显高于发达国家,且在2012-2021阶段超过发达国家的用电量,但电气化率相比发达国家仍处于较低水平。以人均年均停电小时数来计算,大部分新兴市场和发展中经济体的停电水平是印度和美国的3倍左右,中国和欧盟的15倍左右。

数据来源:公开资料

数据来源:公开资料

→ 预计2024年开始全球电网投资共振

国内方面,1月份,国网、南网召开24年工作会议,对电网建设进行详尽部署。国网投资规模增速预计会继续提升。24年投资侧重点:国网首提打造数智化坚强电网,加快构建新型电力系统。

当前我们认为,一是关注气象&可再生能源出力预测。数智化坚强电网“四大特征”中,气候弹性强排在首位。二是关注微电网发展,数智化坚强电网“三大内涵”中,提出大电网、配电网、微电网等多种电网形态有机衔接。后续或有数智化坚强电网专项建设计划出台,对新增设备需求将有更明晰描述,建议持续关注。

欧盟方面,5840亿欧元投资电网升级计划:2023年底,欧盟委员会起草了一份扩大欧洲电网投资的草案,草案提出预计到2030年欧洲将投资 5840亿欧元来升级电网,主要聚焦于电网升级,特别是对于跨境电网的升级。欧盟电网投资额2015-2020年稳定在520-550亿美元,2020-2022年分别是570、620、650亿美元,这个电网升级计划5840亿欧元投资计划覆盖2020-2030年十年,年均584亿欧元,相当于相比2015-2019年期间年均增加20%。

→ 国内特高压建设持续性有望好于市场预期

特高压是指电压等级在交流1000千伏、直流±800千伏及以上的输电技术。特高压技术允许跨区域进行电力输送,起到平衡各地区电力生产与负荷分布、促进新能源消纳的作用。随着大型风光基地建设加速,新能源消纳问题愈发突出,跨地域电力输送需求增大。

在推动打造数智化坚强电网的背景下,特高压及电力系统建设成为电网投资的重点方向。结合全国各地多条重点特高压工程的建设进展,武汉至南昌、川渝等6条特高压交流工程有望在年内建成投运。在政策引领下,特高压项目建设或将显著提速,产业链上市公司有望受益。

→ 看好电力设备公司出海

从逆变器出海到当下以变压器为例的电力设备出海,我们认为两者在供需两端均有相似之处,体现在需求端大幅增长,海外产能响应速度弱于国内,且中国拥有完整的电网产业链,国产品牌具备全球竞争力。

复盘国产逆变器实现出海的过程,我们判断具备两个契机:

1)外资响应速度慢:需求起量背景下,外资扩产需要较长的准备时间,响应速度慢,交付周期长;

2)具备性价比:根据2021年数据,当时国产逆变器价格大概在0.2元/w左右,而海外逆变器价格约为0.5元/w,国产品牌相较于海外品牌具备更充足的性价比。

电力设备出海市场空间广,为国内2~3倍:市场空间来看,全球全球配电设备市场空间约为500-667亿美元,其中配网变压器是配电设备中价值量占比最高的产品,此外还包括环网柜、低压开关等产品;电力变压器为235亿美元,配电变压器为137亿美元,中国为71.9亿美元,美国为62.5亿美元,欧洲为71.9亿美元.此外,全球智能电表市场空间为75.7亿美元,对应1.11亿台智能电表。其中,中国、欧洲、北美的占比较大;根据Statista数据,2021年全球智能电表市场规模112亿美元;预计全球智能电表市场空间约为百亿美元体量。

→ 上市公司订单增速体现明显

只有可量化的逻辑,才是扎实的逻辑,只讲故事不能落地的“概念”,都属于骗人。

从微观层面来看,2023年相关公司的订单兑现度较高。从调研数据来看,部分龙头公司实现了相比于2022年80%以上的涨幅。我们一直坚定地认为,从长期来看,我们只能赚到公司利润增长的钱,就需要坚守有业绩的、能持续增长的优秀公司。

风险提示:1.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。2.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。3.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。4.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。市场有风险,投资须谨慎。

2024-01-31 19: 29

2024-01-31 17: 07

2024-01-31 17: 07

2024-01-31 17: 00

2024-01-31 16: 55

2024-01-31 16: 54