2024-02-02 09:31

资金面整体呈现紧平衡。1月央行降准不降息,主要还是配合财政发力,给银行提供流动性支持化债及应对春节效应,对资本市场的流动性利好较为有限。短期内,央行维护市场流动性合理充裕的确定性仍较强。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性。央行行长潘功胜表示,从国际比较看,我国政府尤其是中央政府整体债务规模不高。货币政策在保持流动性合理充裕,支持政府债券大规模集中发行,支持项目集中建设方面有充足空间。但在”防空转“及汇率压力下,央行更为倚重结构性价格政策,直接作用于“宽信用”,由此资金分层效应或将更为明显。

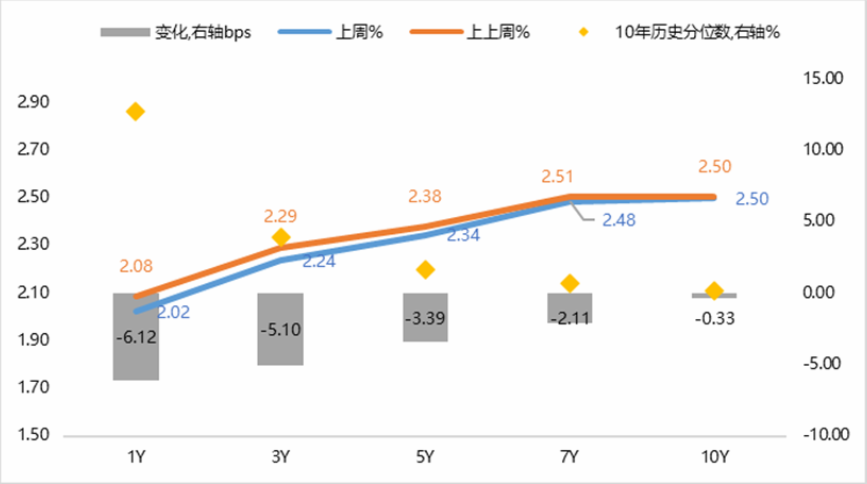

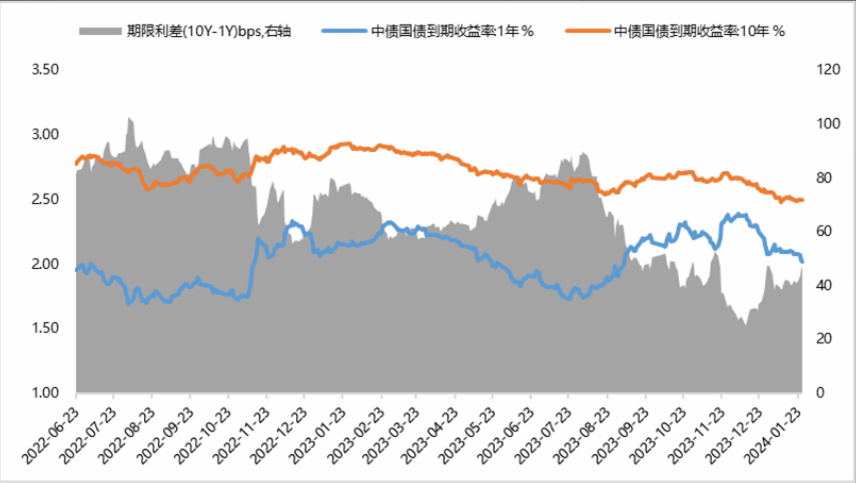

受超预期降准影响,短端收益率迅速下行。经济内生需求不足下,货币政策宽松方向不变,只是节点选择问题;同时,经济潜在增速下行带来利率中枢大概率下移,均对债市继续形成一定支撑。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,或将对利率债(尤其是长久期)带来一定调整压力。持续关注2024年货币财政政策的发力配合节奏。

【来源:wind,招商资管】

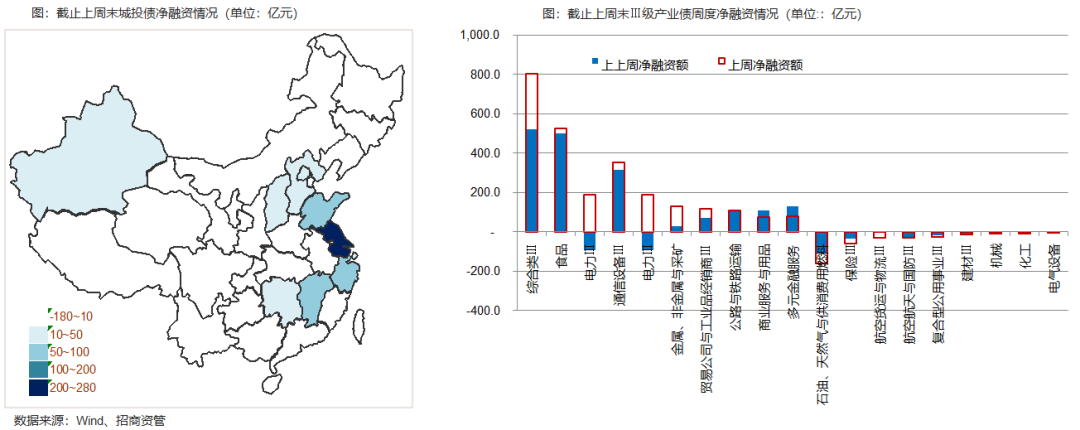

上周产业债发行继续保持增长,城投债发行节奏放缓连续第二周录得净偿还。

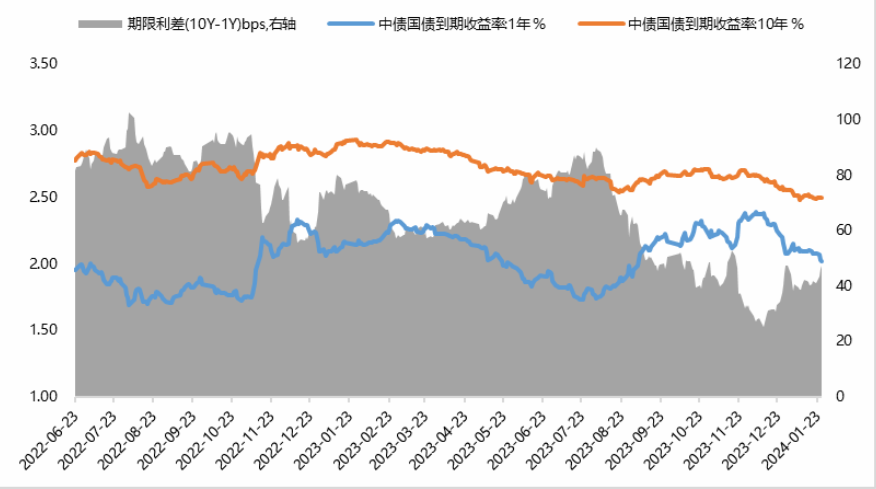

截止上周,城投债净融资增加249.26(上上周467.36 )亿元。净融资前三位的是江苏省、山东省、江西省金额分别为279.44、99.15、83.95亿元。截止上周,净偿还前三位的分别是安徽省、湖北省、贵州省,净偿还金额分别为176.24、43.46、43.05亿元。截止上周,净融资增加2952.69(上上周2225.24)亿元。净融资前三位的是综合类Ⅲ、食品、建筑与工程Ⅲ金额分别为802.14、527、424.33。受降息预期落空和超预期降准流动性充裕的交叉影响,本周10十年期国债保持在2.53%/年附近,受市场流动性影响,短端国开债利率下行幅度超过信用债,短端信用利差稍有走阔。长短利差仍继续收窄,市场收益率短期仍处于历史绝对低位水平。

宽信用仍待财政进一步发力,受地方特殊再融资债落地,短期风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。

2024年预期宽信用仍然集中在商业银行、城投债等主要领域。

债券资产策略:

本次内容及观点所涉及信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来。本次内容及观点仅供参考,不构成任何业务的宣传推介、投资建议或承诺保证,也不作为任何法律文件。招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。直播视频、截图、展示材料等相关素材仅限于管理人与合作平台开展品牌宣传之目的,禁止第三方机构单独摘引、截取或以其他不恰当方式转播。管理人与股东之间实行业务隔离制度,股东并不直接参与资管计划财产的投资运作。市场有风险,投资需谨慎。

公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识集合计划的风险收益特征和产品特性,认真考虑本集合计划存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

管理人承诺以诚实信用、勤勉尽责的原则管理和运用产品资产,但不保证产品一定盈利,也不保证最低收益。产品的过往业绩及其净值高低并不预示其未来业绩表现,管理人管理的其他产品的业绩并不构成对产品业绩表现的保证。管理人提醒您产品投资的“买者自负”原则,在做出投资决策后,产品运营状况与产品净值变化引致的投资风险,由您自行负担。管理人、托管人、销售机构及相关机构不对产品投资收益做出任何承诺或保证。