打开APP

指数化投资日渐红火,指数基金也成为能够快速便捷把握市场机会的“工具基”。不过,个人投资者较为熟悉的一般是股票指数基金,事实上,债券指数基金同样值得关注,这类基金的数量和规模也在近两年来迅速增长。

长城基金固收产品线在此领域早已布局,以长城中债1-3年政金债、长城中债3-5年国开债、长城中债5-10年国开债为代表的利率债指数基金,在震荡市下以相对稳健的业绩表现,获得投资者青睐。

指数债基规模节节攀升

债券指数基金,即以债券资产相关指数为跟踪标的,具有“债券基金”和“指数基金”双重属性。

近年来,债券指数型基金规模增长迅猛。Wind数据显示,截至2023年底,全市场共有232只债券指数型基金,在近十年时间里其规模由90.73亿元大幅增长至7051.16亿元,表明其配置价值受到越来越多投资者的认可。

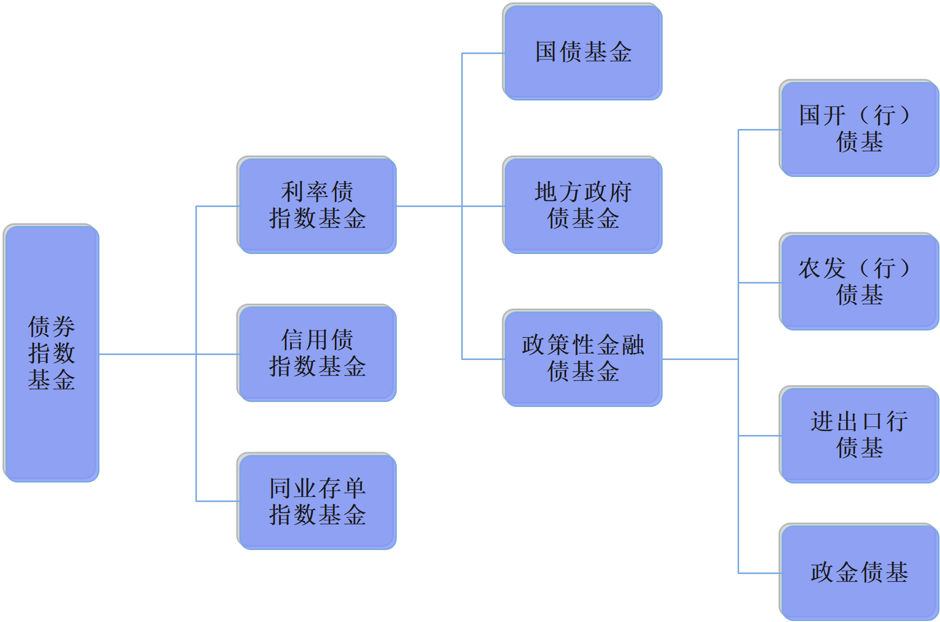

仅按照作为底层资产的债券类别划分,一般债券指数基金可分为利率债指数基金、信用债指数基金、同业存单指数基金三大类。长城基金旗下的长城中债1-3年政金债、长城中债3-5年国开债、长城中债5-10年国开债均属于利率债指数基金,进一步细分来看则属于政策性金融债基金,主要跟踪政策性金融债指数和国开行债券指数。

(上图根据公开资料整理,仅供示意,不构成实际投资建议,投资须谨慎。)

那么,利率债指数基金有哪些特点呢?利率债指数基金的底层资产基本是利率债,其主要由中央政府、各地方政府、政策性银行和央行等机构发行,较为常见的利率债品种包括国债、地方政府债券、政策性金融债和央行票据等。由于依托政府信用,该类债券的违约风险较低。因此,对于信用风险承受能力较低的投资者而言,利率债指数基金是较为合适的选择。

除了底仓资产清晰外,利率债指数基金的投资策略也相对固定和透明,紧密跟踪标的指数保持风格不漂移,有助于投资者把控组合的风险收益特征。

长期绩优,超额收益显著

长城基金旗下3只利率债指数基金所跟踪指数的久期跨度各有不同,为投资者提供了更多选择。

从基金名称看便一目了然,长城中债1-3年政金债、长城中债3-5年国开债、长城中债5-10年国开债分别跟踪中债1-3年政策性金融债指数、中债3-5年国开行债券指数和中债5-10年国开行债券指数,所覆盖的成份券待偿期在0.3至3年(包含0.5和3年)、2.5至5年(包含2.5年和5年)、4.5至10年(包含4.5年和10年)等不同时间区间。

3只利率债指数基金整体过往业绩亮眼,且超越同期业绩比较基准表现,取得了较为理想的超额收益。以长城中债5-10年国开债A为例,四季报显示,截至2023年末,该产品近半年、近一年以及成立以来净值增长率分别为1.96%、4.46%、8.20%,同期业绩比较基准分别为0.94%、1.77%、3.90%,超额收益显著。此外,银河证券数据显示,长城中债5-10年国开债A近一年业绩表现在115只利率债指数债券型基金(A类)中高居第8,位居同类前列。(业绩来自基金定期报告,排名来自银河证券,截至2023.12.31,基金过往业绩不代表未来收益,评价结果并不是对未来表现的预测,基金有风险,投资须谨慎)

多策略实力派掌舵,投资“攻守兼备”

以上3只利率债指数基金均由长城基金中生代基金经理张棪管理,张棪自2014年加入长城基金,历任固定收益部研究员、基金经理助理,2017年9月起出任基金经理,拥有超9年证券从业经历,以及逾6年基金投资管理经验。

在研究员阶段,张棪覆盖了从宏观利率到信用债再到转债研究等诸多固收资产类别研究,打下了坚实的研究基础。走上投资管理岗位后,他又管理了从纯债基金到债券指数基金,再到一级债基、二级债基等多类品种,经过反复思考与迭代,练就了综合使用债券、可转债、股票等多种资产贡献组合收益的多策略投资本领。

对于利率债指数基金的投资管理,张棪主要从两方面入手。一方面通过贴近标的指数久期、保持负债和主策略稳定性,尽力控制指数跟踪误差,以减少市场震荡对投资收益的影响;另一方面及时调整组合杠杆率水平,并在合适的情况下适当配置收益较高的逆回购、存单等资产,从而力争增厚组合收益,可谓“攻守兼备”。同时,他还非常注重负债端管理,高度重视巨额申赎带来的流动性冲击。

在张棪看来,债券投资是一项复杂工程,无论是研究还是投资,需要考虑的因素方方面面,但最重要的是要抓主要矛盾,抓大放小,寻找“模糊的正确”。“模糊的正确,比深挖细节但最后得到一个精确的错误要重要很多。这样的框架,也是我们最近几年在大类资产配置上没有发生方向性错误的重要原因之一。”

2024-02-03 18: 11

2024-02-03 18: 11

2024-02-03 18: 11

2024-02-02 19: 57

2024-02-02 19: 57

2024-02-02 19: 57