风险提示与免责申明:

打开APP

· 美股上周延续上涨,Nasdaq周度上涨1.12%(上周上涨0.94%),S&P周度上涨1.38%(上周上涨1.07%),Dow指上涨1.43%(上周上涨0.65%)。与此同时,美国利率下半周收窄了下行幅度,3M震荡上行至5.385%(上周5.367%),2Y维持在4.366%(上周4.357%),10Y维持在4.024%(上周4.139%)。美元指数周度上涨至103.9655(上周103.4744)。

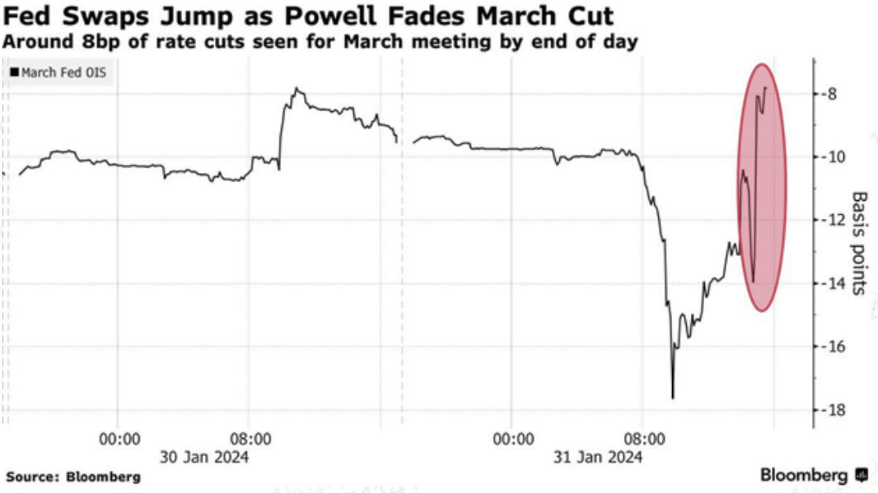

· 上周FOMC美联储毫无悬念地将政策利率保持在5.5%,连续4次维持目标利率区间不变。Powell在会后表示目前尚不能宣告抗通胀的胜利,仍然需要更多数据作证通胀持续下的趋势,并暗示此共识在下次议息会议上恐仍难以实现。市场对于3月Fed降息定价迅速降温。这与我们之前与读者分享的观点基本一致。

· 目前在美国就业市场依旧强劲的背景下,通胀受到基数影响扰动趋势仍需观察,叠加24年11月美国大选的政治因素考量,我们认为美联储目前的最优路径便是按兵不动。

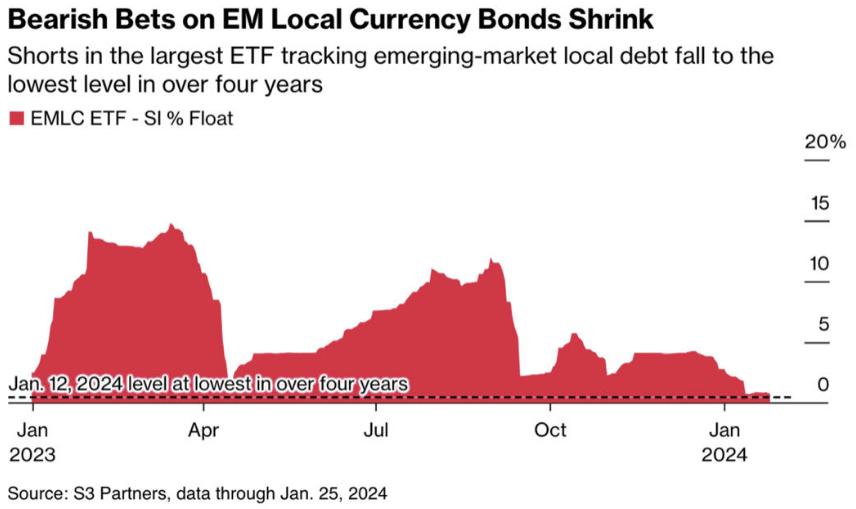

· 我们建议密切关注近期美元走强对全球EM市场产生的外溢效应,观察系统性压力形成的可能。24Q1多数市场仍然处于预期变化较快的时间阶段,Fed降息实际落地之前市场分化的压力恐将加剧,需要密切关注。

· 美国就业及经济数据仍偏强劲,降息预期进一步降温。美国1月制造业PMI49.1,高于前值(47.1)及预期(47.4),为2022/10以来最高值,经济软着陆可能性进一步提升。

· 欧元区经济继续呈现企稳回升迹象。亚太方面,韩国海关数据显示1月出口同比增长18%,录得547亿美元,为2022年5月以来最大增幅。12月韩国半导体工厂出货量同比增长113.7%,增幅为1997年以来最高。

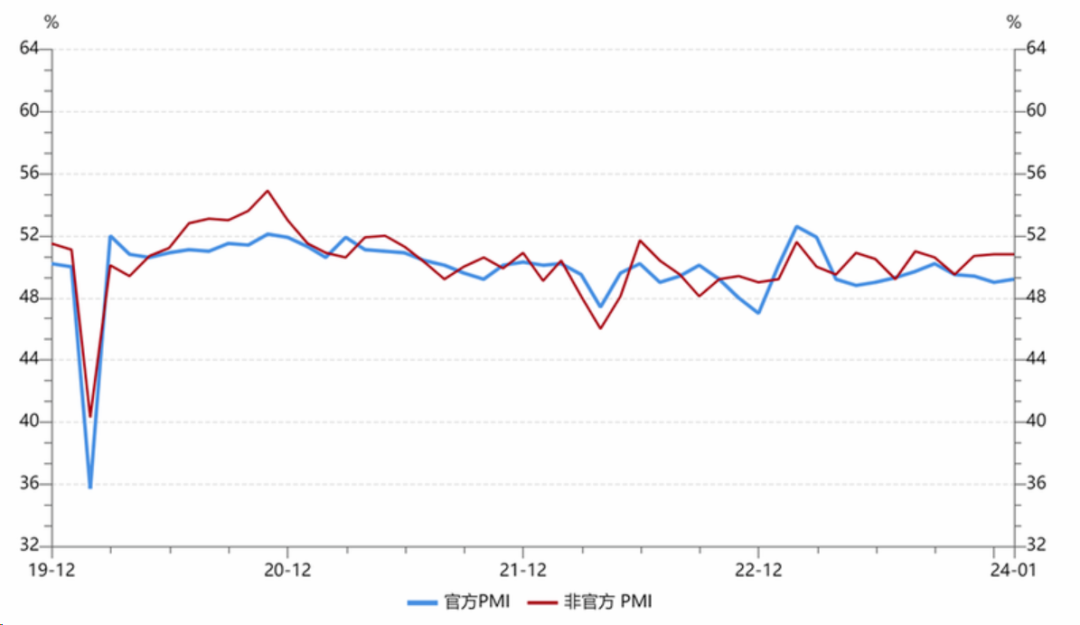

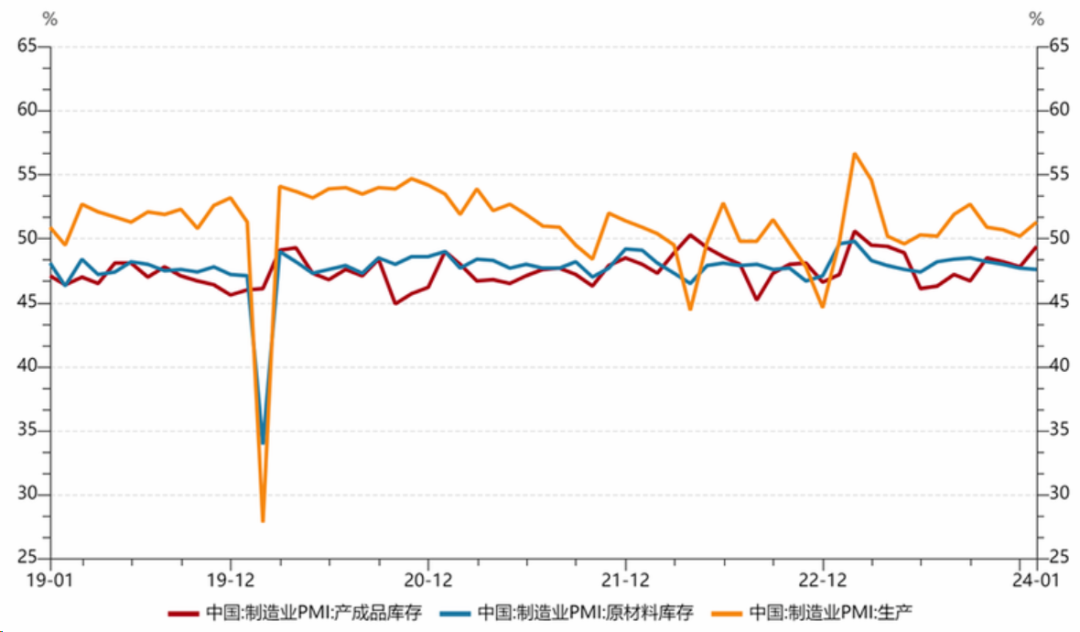

· 国内方面,制造业景气度有所回升。据统计局官网公布数据,1月份,制造业PMI 49.2%,比上月上升0.2个百分点。企业在收入放缓、成本高企、利润受损下,补库存动力不足,导致本轮库存周期延长。

· 债市方面,短期内央行维护市场流动性合理充裕的确定性仍较强。 受政策宽松预期及避险情绪影响,各期限利率债收益率均明显下行。经济潜在增速下行带来利率中枢大概率下移,均对债市继续形成一定支撑。在美联储降息时点推后,但降息预期不变的情境下,海外投资者对于EM市场长端利率的配置需求普遍提升。

· 中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。持续关注2024年货币财政政策的发力配合节奏。

· 股市方面,上周国内市场宽基指数整体大幅下挫,周五均创阶段新低,一方面是中美关系反复的背景下,一些行业及公司的限制政策加剧了市场的担忧,另一方面就是融资盘、私募平仓、雪球敲入线等流动性冲击因素再次冲击,成交量萎缩至7000亿左右,小盘股在这周失血严重,叠加市场的维稳仍然以50、300等大盘价值为主,因此市场继续延续大盘价值优于小盘成长,红利指数、上证50、沪深300跌幅较小,万得微盘股、国证2000和中证1000跌幅居前。

· 分行业看,1)这周市场的下跌也更多是资金筹码方面的因素,跟基本面关系不大,而在市场大幅下挫的背景下,防御性的高股息板块整体表现较好,银行、家用电器、煤炭、食品饮料和公用事业等高股息方向整体跌幅较小;2)而下跌较多的方向则是小盘股以及业绩预告暴雷的方向。全周来看,银行、家用电器、煤炭、食品饮料和公用事业跌幅较小;综合、社会服务、计算机、轻工制造和环保跌幅居前。

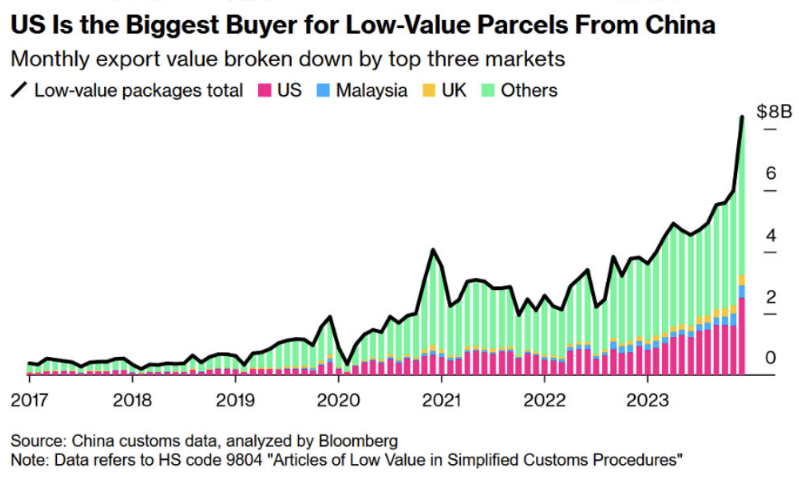

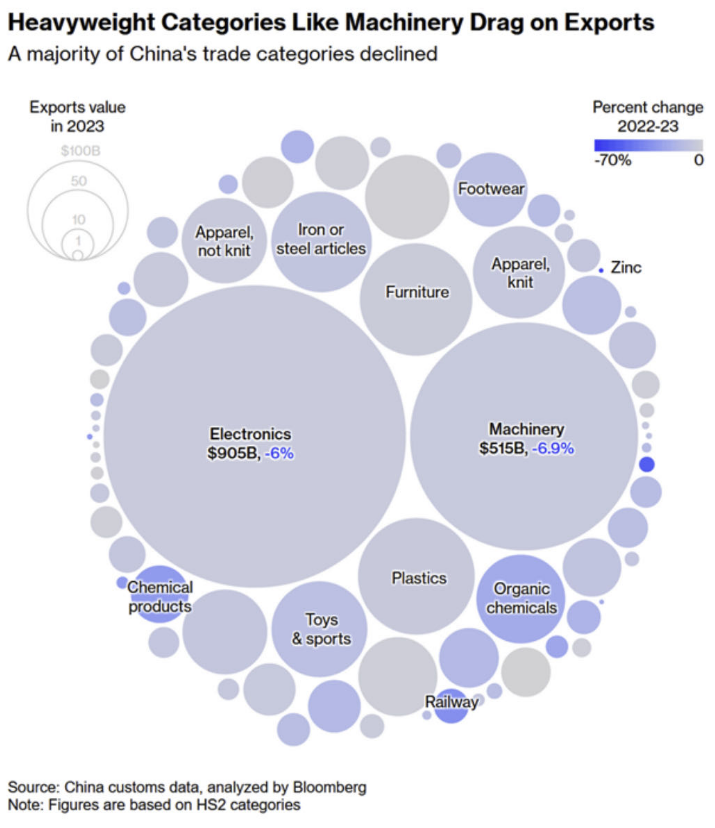

· 今年的出口有超预期的可能,一方面美国经济有望软着陆,这意味着美国居民的就业与消费不会产生太大的波动,稳定的美国需求有助于中国的低值商品出口的延续,因为美国是中国低值商品的最大单一买家,每天约有200万个价值800美元以下的中国包裹流入美国。另一方面,欧美PMI重回扩张区间亦有助于中国23年出口拖累最重的多个行业逐步拉动回升,在下半年形成向上的业绩驱动。从结构上看,美国制造业库存、批发业库存与中国出口相关性较高,中国对美国出口份额较高的行业集中在耐用品的电气设备、家具建材等,以及非耐用品的玩具、日用品等。

· 上市公司盈利修复无论是从基本面,还是从市场风偏上看,仍然需要一个过程。上周的急跌反映出市场流动性下降过程中,市场情绪脆弱且被悲观情绪主导的行情演绎。我们预计国企因子的超额收益或将延续,在市场风偏较弱背景下,资金对于收益的确定性更愿意给予溢价。

· 建议关注近期行业景气度边际改善的下游行业,包括消费电子、通信设备、航海装备II等行业;从动量角度看,建议关注煤炭开采、铁路公路、国有大型银行等行业;从资金流向角度看,建议关注照明装备II、冶钢原料、小家电等行业。

美股上周延续上涨,Nasdaq周度上涨1.12%(上周上涨0.94%),S&P周度上涨1.38%(上周上涨1.07%),Dow指上涨1.43%(上周上涨0.65%)。与此同时,美国利率下半周收窄了下行幅度,3M震荡上行至5.385%(上周5.367%),2Y维持在4.366%(上周4.357%),10Y维持在4.024%(上周4.139%)。美元指数周度上涨至103.9655(上周103.4744)。

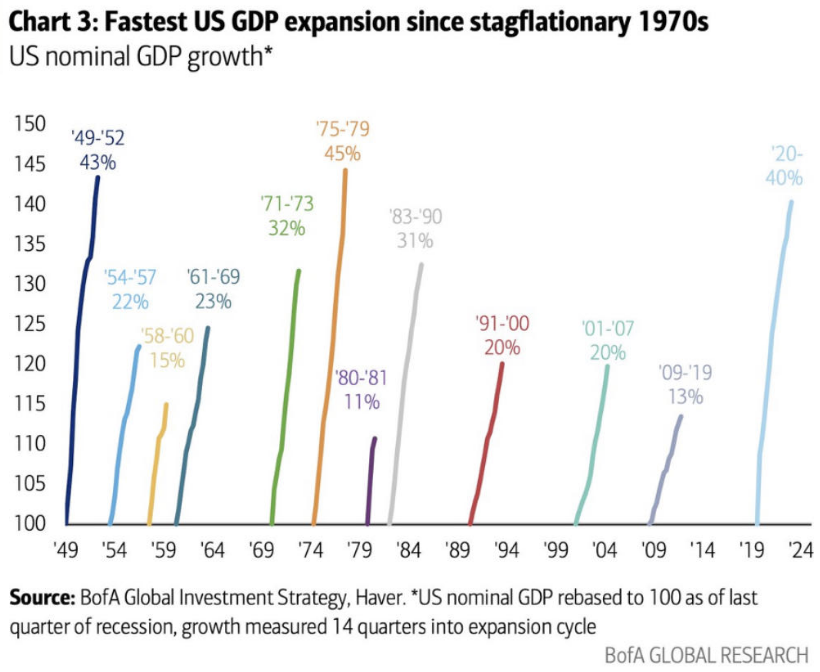

上周FOMC美联储毫无悬念地将政策利率保持在5.5%,连续4次维持目标利率区间不变。Powell在会后表示目前尚不能宣告抗通胀的胜利,仍然需要更多数据作证通胀持续下的趋势,并暗示此共识在下次议息会议上恐仍难以实现。市场对于3月Fed降息定价迅速降温。这与我们之前与读者分享的观点基本一致。目前在美国就业市场依旧强劲的背景下,通胀受到基数影响扰动趋势仍需观察,叠加24年11月美国大选的政治因素考量,我们认为美联储目前的最优路径便是按兵不动,耐心等待更多的经济数据开始恶化或者就业市场出现明显降温再采取行动的方针没有问题,特别是去年年底市场对今年Fed降息做了一次过度的定价需要进一步修正。同时,本轮美国名义GDP在疫情之后的增长超过40%,是1970年以来最快的一次经济扩张,因此对于过快的降息引发的二次通胀的担忧需要在如此快速的经济增长背景下讨论。另外,我们建议密切关注近期美元走强对全球EM市场产生的外溢效应,观察系统性压力形成的可能。24Q1多数市场仍然处于预期变化较快的时间阶段,Fed降息实际落地之前市场分化的压力恐将加剧,需要密切关注。

【来源:Bloomberg】

【来源:BofA Global Research】

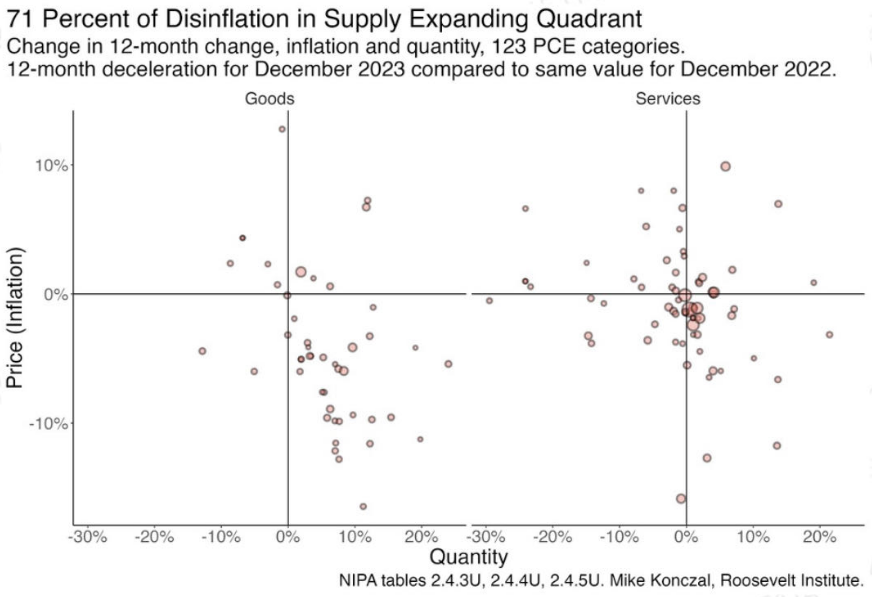

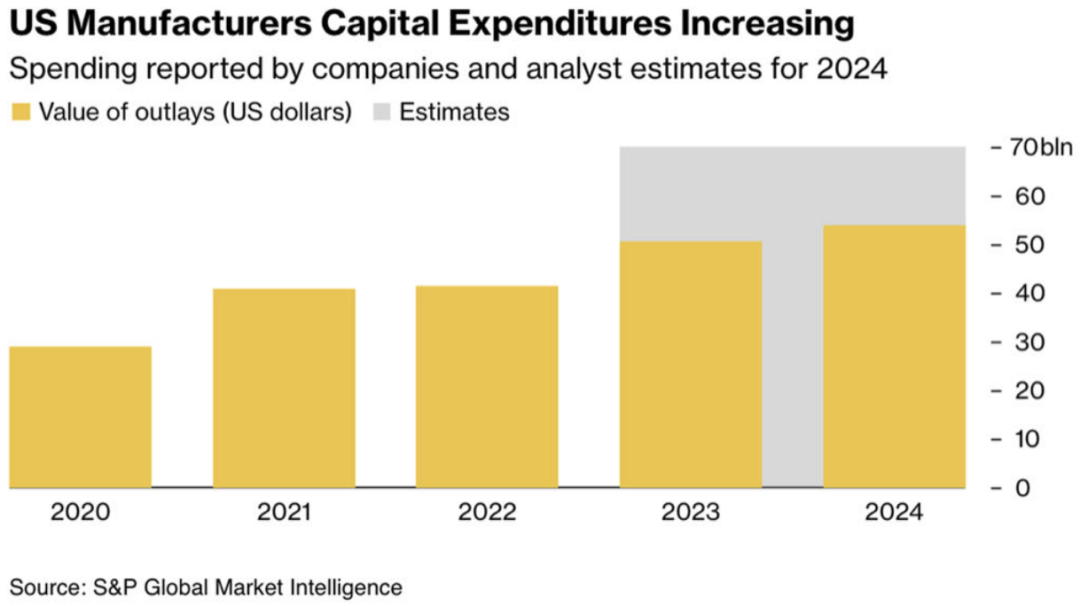

美国就业及经济数据仍偏强劲,降息预期进一步降温。美国1月制造业PMI49.1,高于前值(47.1)及预期(47.4),为2022/10以来最高值,经济软着陆可能性进一步提升。根据美国供应管理协会最新数据,美国制造业企业的资本支出继23年增长15%,24年预计将增长12%。根据Roosevelt Institute的数据,我们观察到美国大多数产品的价格确实已经进入到disinflation的区间,但服务价格形成趋势尚需要时间。

【来源:Roosevelt Institute】

【来源:S&P Global】

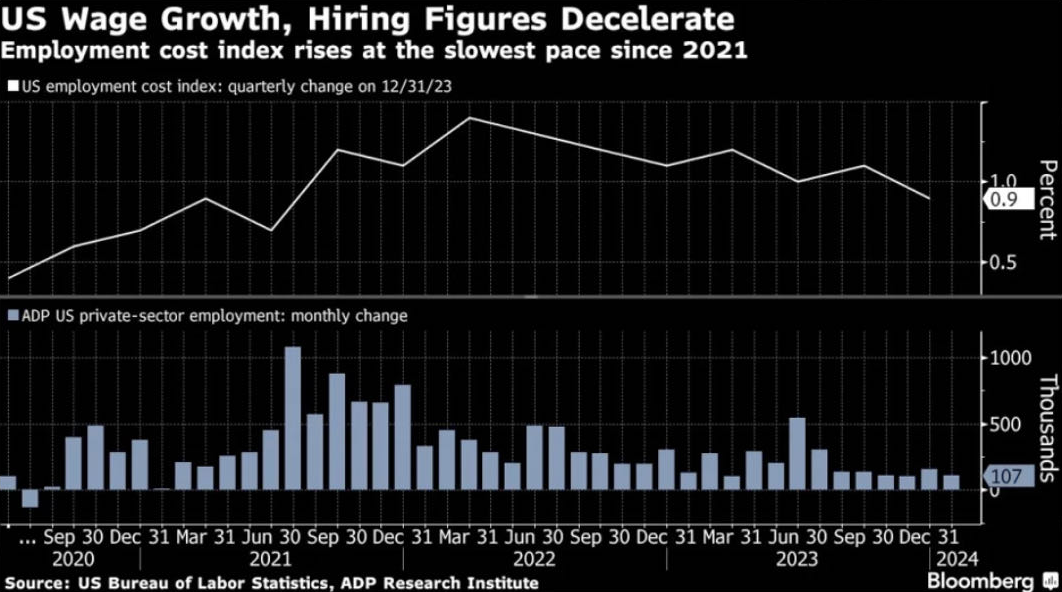

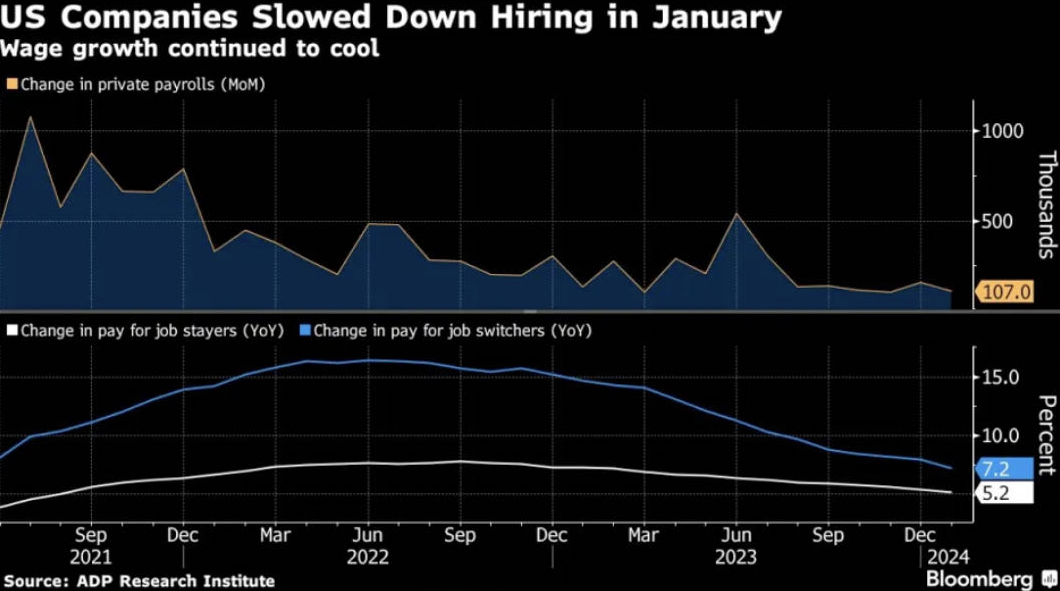

美国12月职位空缺数9026,高于前值(8925)。1月新增非农就业人数35.3万,远高于预期(17.3万)及前值(33.3万);失业率3.7%,低于预期(3.8%),与前值持平;劳动参与率62.5%,亦与前值持平。但仍存在反复的可能性。从周度高频数据来看,截至1月27日的一周,当周初请失业金人数22.4万,高于前值(21.5万)及预期(21万)。截至1月20日的一周,持续领取失业救济金人数189.8.7万,高于前值(182.8万),而1月挑战者企业裁员人数8.23万,高于前值(3.48万)。就业市场数据指向疲软迹象。但值得注意申请失业金的人数一直处于历史较低水平情境下,小幅的数据波动未必反应实际情况,符合申请条件的人数基数以及已失业人群未申请福利救助等原因都会影响数据的波动。美国劳工部追踪的劳动力成本指数在23Q4环比仅上涨0.9%,为21年以来最小增幅,这表明就业市场确实正在降温,薪资增长正在减缓。同时,ADP数据显示,24年1月私营雇主新增10.7万个工作岗位,低于12月的15.8万个。

【来源:ADP Research,Bloomberg】

【来源:ADP Research,Bloomberg】

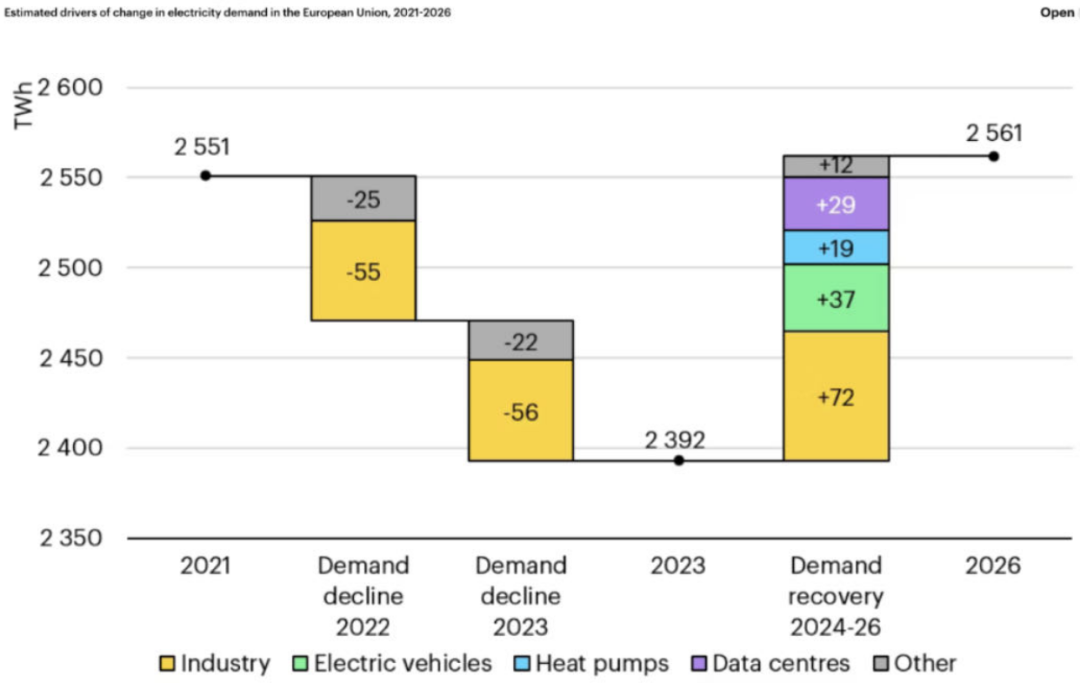

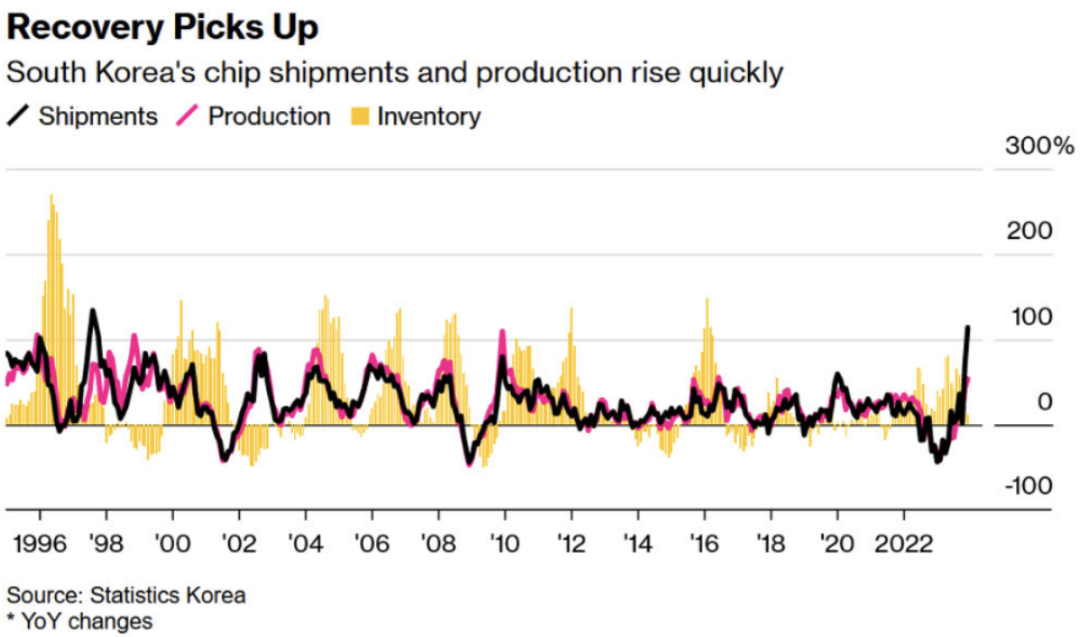

欧元区经济继续呈现企稳回升迹象。欧元区第四季度实际GDP同比0.1%,高于前值(0.0%)及预期(0.0%);环比0.0%,亦高于前值(-0.1%)及前值(-0.1%)。德国第四季度GDP季调同比-0.2%,高于前值(-0.3%);非季调同比-0.4%,低于预期(-0.2%),但远高于前值(-0.8%)。欧元区通胀在1月下降至2.8%,低于前值2.9%,符合预期,核心通胀降至3.3%,低于前值3.4%,服务业通胀稳定在4%,此前是降息最大担忧。欧盟23年电力需求下滑3.2%,22年下降3.1%,工业部门的需求疲软是需求下降的主要原因,两年总和下降111TWh,占总下降额70%。根据国际能源署的报告,欧盟电力需求最早也要到2026年才能恢复到2021年的水平,其中电动车、热泵、数据中心将是需求增长的主要贡献。亚太方面,韩国海关数据显示1月出口同比增长18%,录得547亿美元,为2022年5月以来最大增幅。12月韩国半导体工厂出货量同比增长113.7%,增幅为1997年以来最高。

【来源:IEA, Bloomberg】

【来源:Statistics Korea, Bloomberg】

国内方面,制造业景气度有所回升。据统计局官网公布数据,1月份,制造业PMI 49.2%,比上月上升0.2个百分点。其中生产指数为51.3%,比上月上升1.1个百分点,升至近4个月以来的高点;新订单指数为49.0%,比上月上升0.3个百分点,其中反映外部需求的新出口订单指数比上月上升1.4个百分点;重点行业方面,装备制造业、高技术制造业和消费品行业新订单指数分别为50.3%、50.2%和50.3%,均位于临界点以上。服务业商务活动指数为50.1%,比上月上升0.8个百分点,景气水平亦有所回升。生产端修复明显快于需求端,内生需求不足仍是经济实现持续复苏的关键,仍有待政策进一步在需求端发力。需求不足压制企业补库意愿。

【wind,招商资管】

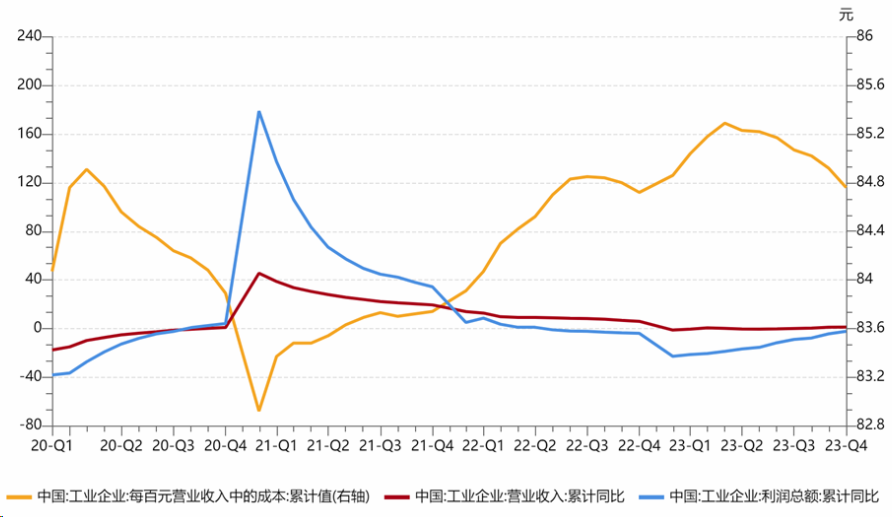

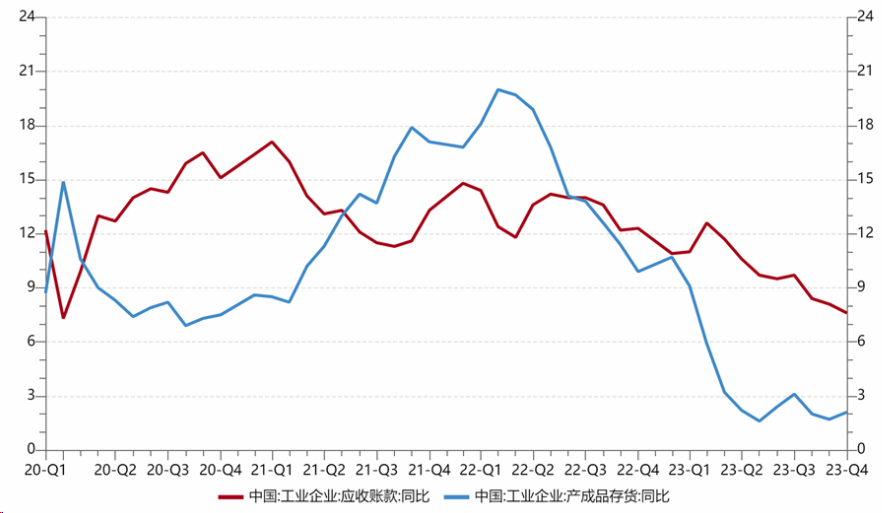

企业在收入放缓、成本高企、利润受损下,补库存动力不足,导致本轮库存周期延长。据统计局官网数据披露,12月份,规模以上工业企业实现利润同比增长16.8%。2023年全年,规模以上工业企业实现营业收入同比增长1.1%;但同期营业成本增长1.2%,每百元营业收入中的费用同比增加0.20元。收入微增,成本费用高企导致企业利润同比下降2.3%,营业收入利润率为5.67%,同比下降0.20个百分点。企业资产的盈利能力也有所下滑。2023年末,规模以上工业企业每百元资产实现的营业收入同比减少4.9元;产成品存货周转天数同比增加1.1天;应收账款平均回收期同比增加4.4天。

【wind,招商资管】

债市方面,资金面整体呈现紧平衡。1月央行降准不降息,主要还是配合财政发力,给银行提供流动性支持化债及应对春节效应,对资本市场的流动性利好较为有限。短期内,央行维护市场流动性合理充裕的确定性仍较强。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性。但在”防空转“及汇率压力下,央行更为倚重结构性价格政策,直接作用于“宽信用”,由此资金分层效应或将更为明显。

受政策宽松预期及避险情绪影响,各期限利率债收益率均明显下行。经济内生需求不足下,货币政策宽松方向不变,只是节点选择问题;同时,经济潜在增速下行带来利率中枢大概率下移,均对债市继续形成一定支撑。另外,在美联储降息时点推后,但降息预期不变的情境下,海外投资者对于EM市场长端利率的配置需求普遍提升。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。持续关注2024年货币财政政策的发力配合节奏。

股市方面,上周国内市场宽基指数整体大幅下挫,周五均创阶段新低,一方面是中美关系反复的背景下,一些行业及公司的限制政策加剧了市场的担忧,另一方面就是融资盘、私募平仓、雪球敲入线等流动性冲击因素再次冲击,成交量萎缩至7000亿左右,小盘股在这周失血严重,叠加市场的维稳仍然以50、300等大盘价值观为主,因此市场继续延续大盘价值优于小盘成长,红利指数、上证50、沪深300跌幅较小,万得微盘股、国证2000和中证1000跌幅居前。

【来源:S3 Partners】

分行业看,1)这周市场的下跌也更多是资金筹码方面的因素,跟基本面关系不大,而在市场大幅下挫的背景下,防御性的高股息板块整体表现较好,银行、家用电器、煤炭、食品饮料和公用事业等高股息方向整体跌幅较小;2)而下跌较多的方向则是小盘股以及业绩预告暴雷的方向。全周来看,银行、家用电器、煤炭、食品饮料和公用事业跌幅较小;综合、社会服务、计算机、轻工制造和环保跌幅居前。

中期维度看,美国今年一季度降息概率下降无风险利率有所抬升,然而受盈利预期改善,美股市场24年开年以来带领全球风险资产录得向上涨幅。另一方面,A股则是在24年元旦之后多只宽基指数经历10%以上跌幅,市场风偏明显过度悲观,叠加衍生品市场、两融市场扰动,基差波动明显放大,呈现权益市场短期流动性挤兑压力。我们认为A股在当下位置已被严重低估,国内经济基本面24年稳中向好是今年a股盈利上修主要驱动力量,海外工业景气度回升,全球央行逐步进入降息通道均是对于a股外部不确定的较大缓释作用。今年的出口有超预期的可能,一方面美国经济有望软着陆,这意味着美国居民的就业与消费不会产生太大的波动,稳定的美国需求有助于中国的低值商品出口的延续,因为美国是中国低值商品的最大单一买家,每天约有200万个价值800美元以下的中国包裹流入美国。另一方面,欧美PMI重回扩张区间亦有助于中国23年出口拖累最重的多个行业逐步拉动回升,在半年形成向上的业绩驱动。从结构上看,美国制造业库存、批发业库存与中国出口相关性较高,中国对美国出口份额较高的行业集中在耐用品的电气设备、家具建材等,以及非耐用品的玩具、日用品等。当然,上市公司盈利修复无论是从基本面,还是从市场风偏上看,仍然需要一个过程。上周的急跌反映出市场流动性下降过程中,市场情绪脆弱且被悲观情绪主导的行情演绎。

【来源:中国海关数据, Bloomberg】

我们看到国企的投资逻辑相对表现较强,我们预计国企因子的超额收益或将延续,在市场风偏较弱背景下,资金对于收益的确定性更愿意给予溢价。从行业比较景气度角度看,根据通联数据分析目前申万31个一级行业中有13个行业正处于景气度预期回升转好的区间,4个行业处于景气区间,24Q2末行业景气度好转的行业个数将上升至18个行业。建议关注近期行业景气度边际改善的下游行业,包括消费电子、通信设备、航海装备II等行业;从动量角度看,建议关注煤炭开采、铁路公路、国有大型银行等行业;从资金流向角度看,建议关注照明装备II、冶钢原料、小家电等行业。

风险提示与免责申明:

2024-02-05 18: 16

2024-02-05 18: 16

2024-02-05 18: 16

2024-02-05 18: 16

2024-02-05 18: 16

2024-02-05 18: 16