打开APP

“有钱没钱,回家过年”,体验了外面的丰盈与消耗后,回家过年是无数人的年终期盼,呼吸一口家乡的空气,生命原点的温情和庇佑不再停留于记忆。

每到春节前,诉说欲更甚,见到老人、旧物件,想和大家聊人生、聊养老。与去年此时相比,走出了一段路后,再次提笔写养老,心情也更加复杂。

01

“那时候”与“到时候”

“那时候”是三十多年前。

爷爷一月领到168元的工资,够一家五口紧凑生计;现在,爷爷银行卡里每月到账5000元退休金,成为了全家最幸福的小老头。

三十年社会的变化会有多大,爷爷的老年生活后人注定无法复刻,这些年间,我国老龄化人口占比从1990年的5.6%上升至2023年的21.1%,年轻人与老人之间的赡养比翻倍增长。(来源:人社部、公开报道)

无论你是否愿意,社会都正在“变老”,正如每个人在一分一秒中走向老年。身处其中,我们将目睹史上规模最为庞大的财富转移,也将目睹那些在夹缝中的“老龄”问题,必须承认,这便是生活的真相。

“到时候”怎么办呢?

草蛇灰线,总留线索可寻,国内养老“三支柱”的构想早在90年代初就已发源。经过多年筹备,2022年11月4日,一个周五的盘后,四令齐发,“第三支柱”个人养老金制度终于落地。

当月,证监会确定并发布首批个人养老金基金产品名录与基金销售机构名录,为个人养老金账户专门设计的“Y份额”基金面市。

随后个人养老金先行城市和地区也进一步确定,31省份的36城入选,个人养老金时代自此正式开闸。

日历翻转间,一两年的时光甩在身后。根据最新数据显示,目前开立账户人数超过5000万人(来源:人社部)。近期人社部表示,在36个城市及地区先行实施的个人养老金制度,目前运行平稳,先行工作取得积极成效。下一步将推进个人养老金制度全面实施。

02

关于TA,我想你懂

新一波的潮水正在涌来,个人养老金制度的推行,心理层面上最大的意义,莫过于唤醒了整个社会的养老意识。

如果你还不懂个人养老金,心里想必有点慌。个人养老金到底是怎么回事?过往,挖掘基也曾写过较为细致的材料,这里决定用最简单的话和大家解释:

每个月除了缴纳社保之外,还可以到国家认可的银行等渠道去开通一个自己的养老账户,这个账户没有其余花里胡哨的用途,只有一个作用就是养老。

账户开通后可以选择按月或按年往里缴费,每年上限12000元,没有特殊情况的话退休后才能提取。

这个账户和普通储蓄账户相比优势主要有两点:

一是能减税。缴纳当期不交税,领取时按照最低税档3%缴税。每年收入越高,节省下来的个税也就越多。只要转账进去,即便没有购买产品,也可抵税。

测算假设:每年按照12000 上限缴纳个人养老金

数据来源:国家税务局,华夏基金,注:测算时未考虑五险一金及专项扣除

二是账户上的钱并非存着不动,可以自主选择去购买国家筛选出的优质金融产品,并且享受费率的优惠。

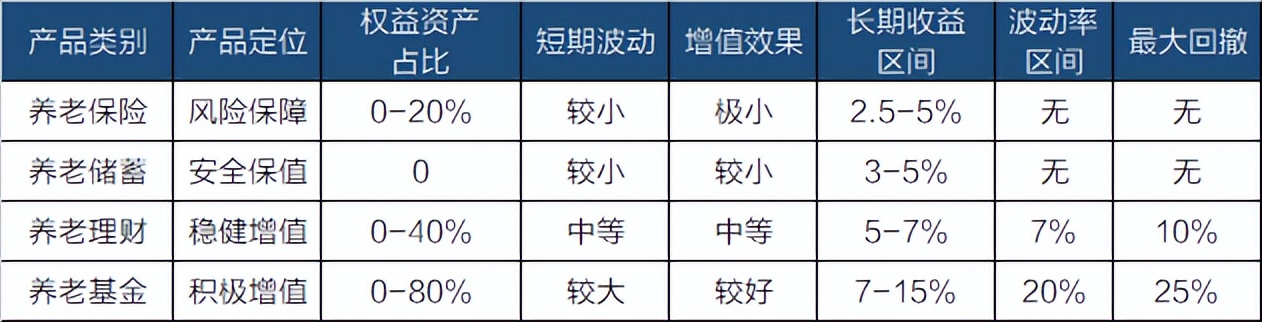

目前四类主流养老金融产品按照风险和收益水平的由低到高大致可以分为:

产品间或有差异,图片仅供参考

按照这样的规则,到现在为止,最早参与个人养老金计划的投资者已经跨越了两个年头,最多有机会积存36000元的本金。

03

一个春天,就要打开

2022年底个人养老金制度出台后,经过持续投教,不少参与者对个人养老投资有了清晰完整的认识,对于个人养老规划也有了更深刻的思考。

这其中不乏一些选择购买了养老基金的投资者,和挖掘基一样,他们翻开自己账户时发现,过去一年多的时间里,投资出现了浮亏,何去何从,心情较为沉重。

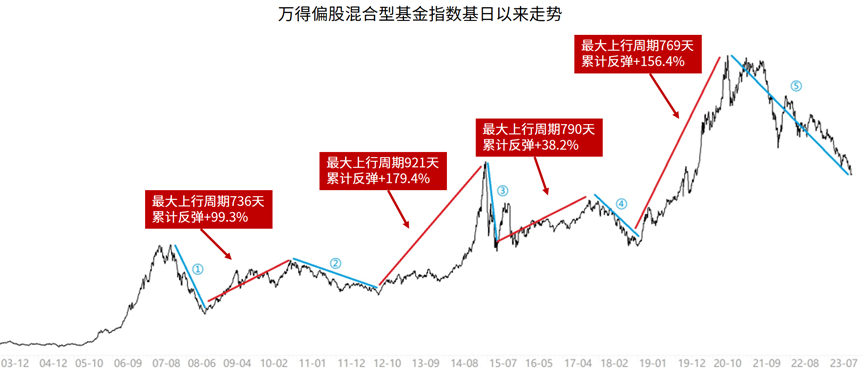

这就要从股票市场说起了。股市是一个波动的市场,它循环往复螺旋上升。如果着眼于长期,我们看到的更多是上升,如果着眼于短期,我们看到的更多却是波动,但长期上升具有一定的必然性。

来源:Wind,2003.12-2024.1,指数历史业绩不预示未来表现

2022年底,个人养老投资试点推出之际,实际上是股票市场已经经历了一年以上熊市之后,风险得到一定程度释放,估值处于低位。通常来讲,在这种时候投资股票市场,向上的概率大于向下的概率,并非是一个值得悲观的时间点和位置。

A股的这次的漫长季节确实比想象中长,即便憧憬迫切而冲动,但新秩序的适应与快速上涨通道的开启原本并非易事。市场特性就是如此,不会只跌不涨,再坚持一段时间,波动可能就向相反的方向运行了。

你看,这不就好起来了吗?近日,股票市场中,政策的诚意和决心被所有人感知到,欣欣然的春景正从荒芜中萌发,初近的风吹过细窄的空间,叶隙里唱着重生之歌,一个春天就要打开了。

再者说,虽然几乎所有投资者都厌恶波动,但实际上,对于养老投资而言,前期的市场波动亦并非全然是坏事。

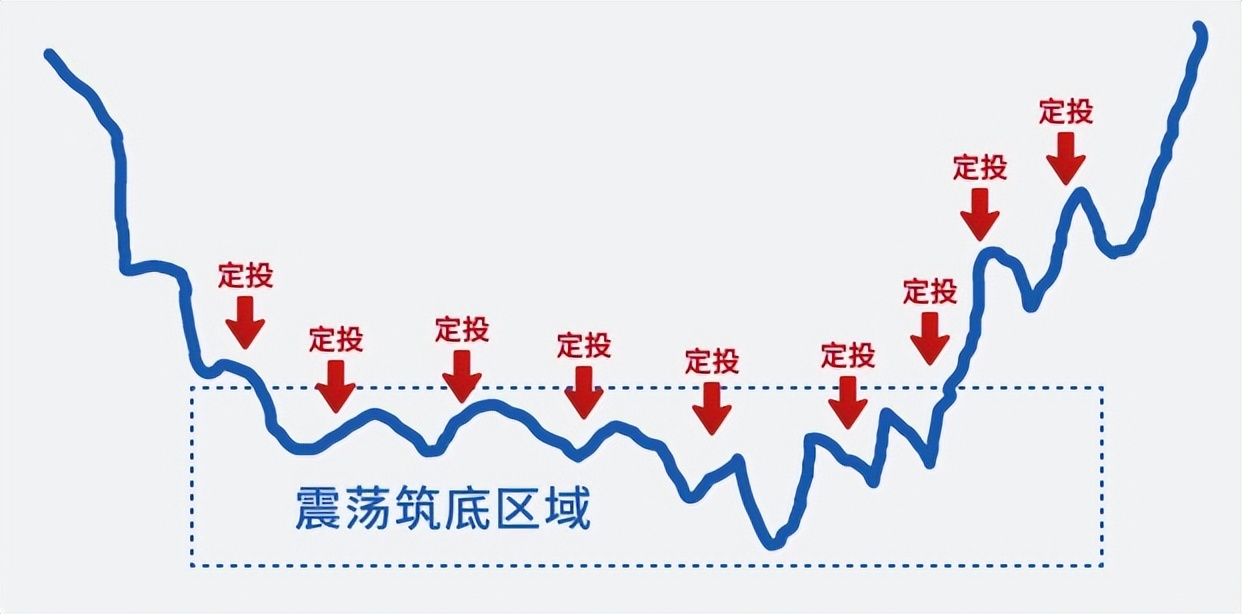

养老投资是一项长期投资,如果当前40岁,未来有超过20年时间积累养老资产;如果当前30岁,未来有超过30年时间积累养老资产。在这么长的时间里,我们很难在初期就把足够多的本金投入市场。

因此,养老投资更适合定期定额、细水长流的慢慢积累。正是这个原因,相关制度把个人养老投资单一年度资金缴存上限定为12000元,如果我们按照这个金额定期定投,那么中间就存在一个“微笑曲线”的规律。

也就是说,在我们资金缴存期的前三分之一阶段,由于本金数额比较小,可享受收益的绝对金额比较小,如果这时候市场出现过快上涨,并非全然好事,只有当手里份额积累到了一定程度之后,市场再上涨,我们才有足够的份额享受收益。

相反,如果在资金缴存初期,市场相对较弱,甚至是震荡下跌,有利于我们在更低位置积累份额,未来的潜在收益反倒更高,仔细想想,是不是这样?

依据实际数据测算,在定投的前三分之一阶段,投资者选择的产品差异、分期的密度以及起始点的高低,对最终定投的结果都不会造成太大影响,唯一相关度最高的因素是定投开始的早晚和坚持时间的长短。

因此,虽然过去一年多的时间里,养老账户或许出现了浮亏,但不要失去信心。放在漫长的、长达二三十年的养老投资积累期来看,眼下只是开头,未来仍有长远的机会。只有坚持下来,才有希望获得理想中的超额收益。

◇

话说回来,回到家乡的感觉真的很美好。说来神奇,就像是老房间里的一张旧床,随便一个睡姿里,都重叠着以往时光里无数个我们的同一姿态,处处都是原点的温情。

离开原点,走了很久,已经到了需要规划养老的年龄。或许也有诸多预期失落,但总要放下一些事,才能继续生活。永远不要失去发芽的心情,我们再往前去。

风险提示

2024-02-08 22: 30

2024-02-08 22: 29

2024-02-08 16: 05

2024-02-08 16: 05

2024-02-08 13: 56

2024-02-08 11: 33