打开APP

01

市场回顾

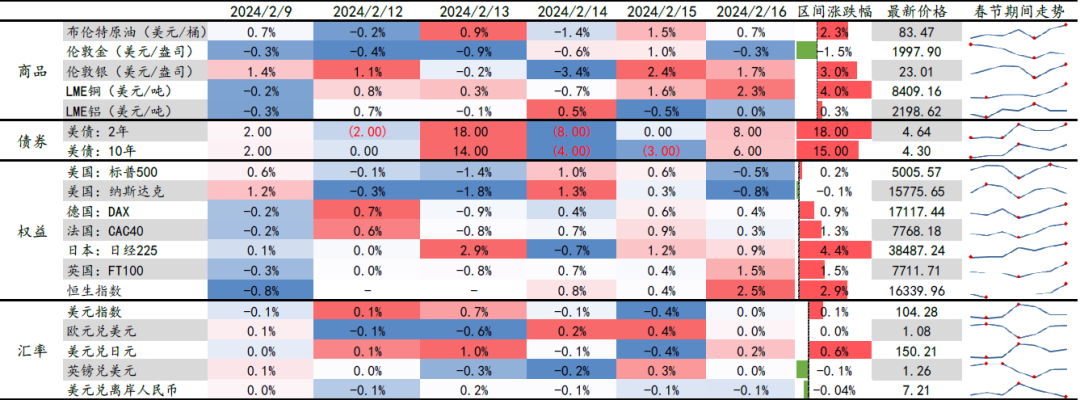

春节假期全球主要市场表现(02.09-02.16)

(数据来源:Wind,德邦研究所)

春节假期期间(2月9日-2月16日),全球大类资产表现如下:

股市方面,全球主要股指多数上涨。其中美股先跌后涨,欧亚主要股指上涨,日经225、恒生指数分别大涨4.4%、2.9%;

债市方面,受通胀超预期上行影响,10Y美债收益率上行13bp升至4.30%,主要发达国家的长期国债收益率全线上行;

外汇方面,美元指数上涨0.2%至104.3,一度在2月13日达到今年新高,随后小幅回落;离岸人民币兑美元下跌0.04%至7.21;

商品方面,中东局势持续紧张与美国炼油厂的大量停工推升了油价,原油、白银价格上涨,受美债收益率上行压制,黄金价格下跌。

(数据来源:wind,日期为2024.02.09-2024.02.16,指数过往业绩不预示其未来表现,投资需谨慎)

02

热点新闻

『海外财经要闻』

◆【美国1月CPI超预期,美联储降息预期继续调整】

美国1月CPI同比3.1%,预期2.9%,前值3.4%;核心CPI同比3.9%,预期3.7%,前值3.9%。数据公布后,美联储降息预期明显降温,目前利率期货隐含的3月和5月降息概率分别为10%、35%左右,6月降息概率超过90%,全年降息75bp或100bp概率相当。(国盛宏观)

◆【全球PMI重回荣枯线,美国经济韧性仍强】

1月全球制造业PMI为50.0%,高于前值49.0%,时隔17个月首次重新站上荣枯线。美国1月制造业和服务业PMI双双超预期反弹,其中新订单指数反弹明显。纽约联储Nowcast模型对美国Q1实际GDP环比折年率的预测保持3.3%不变,亚特兰大联储GDPNow模型的预测从3.4%下调至2.9%,这在历史上看仍属于十分强劲的水平。(国盛宏观)

◆【美国大选跟踪:特朗普支持率持续高于拜登、但领先优势减弱】

当地时间2月8日,特朗普在内华达州的预选中胜出,截至目前,特朗普已在共和党党内初选/预选阶段连胜4场,此前还赢得了艾奥瓦州、新罕布什尔州、美属维尔京群岛的初选。美国联邦最高法院开始审理特朗普参选总统资格上诉案,近期特朗普支持率显著下降,相对于拜登的领先优势减弱。(招商宏观)

◆【巴以冲突战火外溢,中东多地局势紧张】

受巴以冲突影响,11月以来,中东多地局势紧张,由伊朗支持的“抵抗轴心组织”与以色列、美国中东势力的冲突日益升级。除加沙巴以战争外,红海美也战争、黎巴嫩黎以战争、伊拉克美伊战争、库尔德土库战争等小规模冲突相继爆发,目前中东多地已陷入战火,不稳定局势加剧。(国盛宏观)

◆【俄乌局势依旧焦灼,乌克兰由攻转防】

2023年,乌克兰获得约878亿欧元的援助,动员大量兵力,于6月起发动大反攻。然而,大反攻收效甚微,乌军在各条战线上的推进都十分艰难。目前乌军在已经从攻势转向防御,俄乌冲突陷入焦灼。目前,欧盟已同意一项为期4年、提供500亿欧元的对乌援助计划,德法英将提供超100亿欧元的额外援助。2024年对乌援助是否缩水将取决于美国600亿美元的援助计划能否通过。(国盛宏观)

◆【日本GDP连续两个季度负增长,日央行或推迟调整YCC】

日本2023年四季度GDP环比折年增-0.4%,前值-3.3%。日本内需收缩较快,GDP主要依赖外需拉动,日央行行长继续释放鸽派信号,日本金融状况或维持宽松。2月15 日,日本内阁府公布的初步统计结果显示,2023 年日本名义 GDP 为 4.2106 万亿美元,被德国反超,跌出全球前三。(国海策略)

◆【印度开年经济数据超市场预期,印央行维持偏鹰立场】

印度12月工业产出同比3.8%,大幅超出预期值2.5%。1月CPI同比5.1%,预期5.0%,已连续52个月高于4%的通胀目标。印度央行2月维持利率不变,延续鹰派立场。(国海策略)

◆【欧盟下调经济增速和通胀增速预测】

欧盟将2024年欧元区GDP增长率预测从1.2%下调至0.8%表示进入 2024 年欧盟经济基础弱于预期;将2024年欧元区通胀(HICP)预测从3.2%下调至2.7%。(招商宏观)

◆【OPEC和IEA 发布预测月报,观点不一】

OPEC发布2月月报维持原油需求预测、上调经济增速预测。欧佩克秘书长表示“今年全球石油需求将继续强劲增长。IEA月报则认为全球石油需求增长正在失去动力。(招商宏观)

◆【OpenAI首个视频生成模型发布 1分钟流畅高清效果炸裂】

据OpenAI官网,OpenAI首个视频生成模型Sora发布,完美继承DALL·E 3的画质和遵循指令能力,能生成长达1分钟的高清视频。OpenAI表示,公司正在教授人工智能理解和模拟运动中的物理世界,目标是训练出能够帮助人们解决需要与现实世界互动的问题的模型。在此,隆重推出文本到视频模型——Sora。Sora可以生成长达一分钟的视频,同时保证视觉质量和符合用户提示的要求。(财联社)

◆【谷歌发布大模型 Gemini 1.5】

2月15 日,谷歌 DeepMind推出 Gemini 1.5Pro,其在处理大量视频、文本和图像的能力上得到增强。1.5 Pro可以一次性处理大量信息,包括1小时的视频、11 小时的音频、超过 3万行代码的代码库或超过70万字的文字。(财联社)

◆【全球芯片“狂飙”进行时!半导体的春天来了?】

2 月 14 日英伟达市值达到 1.82 万亿美元,超越谷歌成为美国市值第三高的公司,仅次于苹果和微软。业绩远超预期消息刺激下,美股芯片龙头ARM股价暴涨,周一盘中一度飙涨达42%,2月7日至2月12日间的四个交易日累计最大涨幅约130%。(财联社)

『国内财经要闻』

◆【2024春节档票房、观影人数均创影史新高】

据灯塔专业版,2024春节档总票房达78.44亿,超过2021年春节档(78.43亿),打破中国影史春节档票房纪录。《热辣滚烫》《飞驰人生2》《熊出没·逆转时空》暂列今年春节档票房前三位。据猫眼专业版数据,2024年春节档总观影人次突破1.61亿,超2021年春节档1.60亿观影人次成绩,刷新中国影史春节档观影人次纪录。(第一财经)

◆【春节假期全社会跨区域人员流动量预计超23亿人次】

来自2024年综合运输春运工作专班数据显示,2月10日—17日(农历正月初一至初八),全社会跨区域人员流动量预计累计23.11亿人次。其中,铁路客运量预计累计9959万人次;公路人员流动量预计累计21.84亿人次,其中高速公路及普通国省道非营业性小客车人员出行量预计累计19.98亿人次,公路营业性客运量预计累计1.86亿人次;水路客运量预计累计940万人次;民航客运量预计累计1804万人次。(第一财经)

◆【春节假期中长线游同比大增超3倍,自由行游玩时间提升30%】

飞猪发布的《2024春节假期出游快报》显示,甲辰龙年春节成为史上最火爆的春节旅游假期,国内游预订量已大幅超越2019年同期,其中中长线游同比去年大增超3倍,自由行的平均旅行日期较去年提升30%。出境游创下近4年峰值,预订量同比去年大增近10倍,过半数的热门海外目的地已超越2019年同期。(第一财经)

◆【民航局:春运期间,三亚机场、海口机场的宽体机运行量均已超过历史最高值】

为保障春运期间旅客顺利出行,民航局前期分两次批复南航、海航、川航、首都航空春运期间在涉及海口的热门航线安排每日34班加班计划。春运期间,三亚机场日均运行宽体机136班,占三亚机场总运输航班量的36%;海口机场日均运行宽体机89班,占海口机场总运输航班量的13.78%,两个机场的宽体机运行量均已超过历史最高值。(第一财经)

◆【2金融数据“开门红”!1月新增信贷、社融均创历史同期新高】

备受关注的1月金融数据超出市场预期。2月9日,央行公布数据显示,1月新增信贷与社融数据均创历史同期新高。其中,1月份人民币贷款增加4.92万亿元,同比多增162亿元。1月份社会融资规模增量为6.5万亿元,比上年同期多5061亿元。“1月金融数据强劲表现,居民和企业端信贷需求回暖,为全年经济恢复开了好头,有助于提振市场对全年经济复苏信心。”业内人士向财经记者指出。(财联社)

◆【地产销售:新房、二手房销售均处历年同期低位,二手好于新房】

假期新房销售处历史同期低位。从历史上看,春节假期开始,新房日销售面积会大幅回落,假期结束新房日销售面积会有回升。从节前销售情况看,节前一周,地产累计销售面积处2019年以来新低。从节内销售情况看,今年除夕及初一地产销售面积处于2019年以来同期中位,初二至初五地产销售面积处于2019年以来同期低位。三四线城市是新房销售最大拖累。(财通宏观)

◆【国内高频:“供给强、需求弱”格局延续,上中下游价格、库存均有所分化】

按照高频数据,春节当周和春节前1周供需两端均有所回落,其中:上中下游开工相比往年同期多数偏强,需求仍然偏弱,价格和库存分化。

1)供给端:焦化、沥青、汽车等上中下游开工多数回落、但相比往年同期多数偏强。2)需求端:土地成交、钢材表需延续偏弱,尤其是螺纹钢需求降幅较大;发电耗煤、汽车销售偏强。3)价格端:煤炭、铁矿石等上游大宗价格多数下跌,中游分化;由于春节假期影响,下游食品价格明显上涨。4)库存端:沿海8省电厂存煤、水泥库存续降,钢材、电解铝等工业金属库存明显回升。(国盛宏观)

数据来源:Wind,华夏基金,各媒体、各券商研报,截至2024.2.18

风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

2024-02-18 20: 11

2024-02-16 15: 38

2024-02-16 00: 00

2024-02-14 10: 38

2024-02-14 08: 25

2024-02-12 17: 47