风险提示与免责申明:

打开APP

01

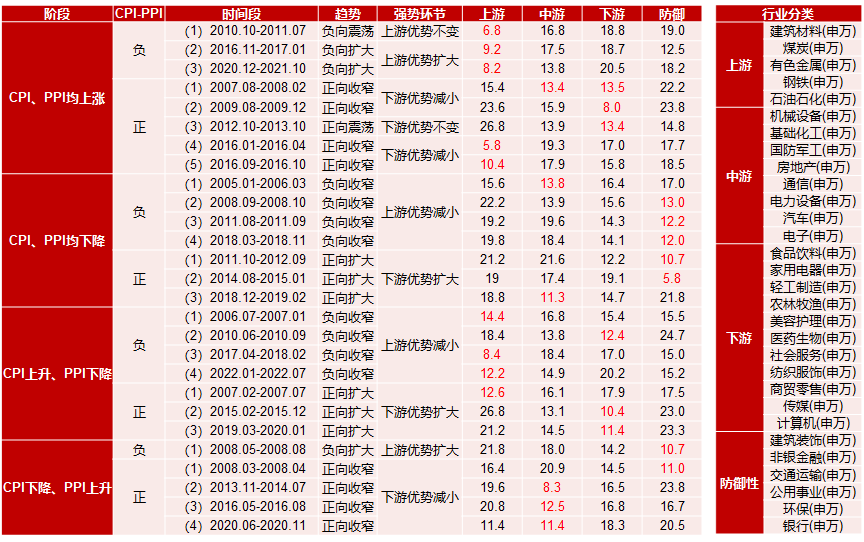

国内权益市场

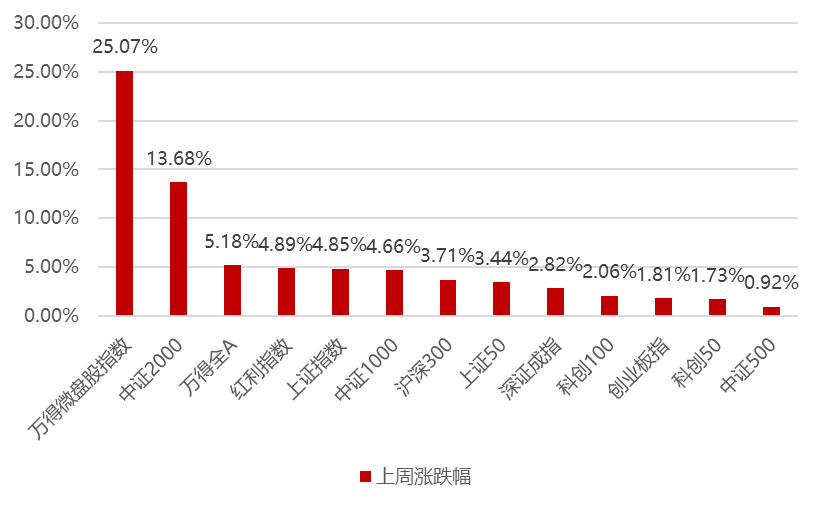

上周国内市场宽基指数整体大幅上涨,主要由于春节及近期海外市场偏暖,而国内由于新证监会主席上任后对于强监管和查漏补缺等显著提振市场信心,市场迎来持续修复,上证超预期录得8连阳并重回3000点,成交量也回升至9000亿左右,但市场的主线不明,仍然以前期超跌反弹为核心线索,因此微小盘显著占优,万得微盘股、中证2000、和万得全A涨幅居前,中证500、科创50、创业板指数涨幅落后。

分行业看,1)OpenAI春节期间发布Sora,文字生成型视频引爆传媒产业链,领涨全市场,此外由于英伟达业绩再超市场预期,AI板块热度显著提高,计算机、通信板块也大幅好于其他行业表现;2)由于春节期间线下消费链表现好于预期,社会服务板块涨幅居前;3)传言煤炭减产,竞争格局再度优化,煤价预期维持高位,板块表现占优;4)医药生物板块由于春节前一周反弹最大,叠加春节期间美国对于医药公司制裁等事件,这周表现相对最差;5)另外前期偏防御性得农林牧渔,以及地产链得家电这周表现相对落后。全周来看,传媒、计算机、通信、社会服务和煤炭涨幅居前;医药生物、农林牧渔、家用电器、钢铁和非银金融涨幅落后。

02

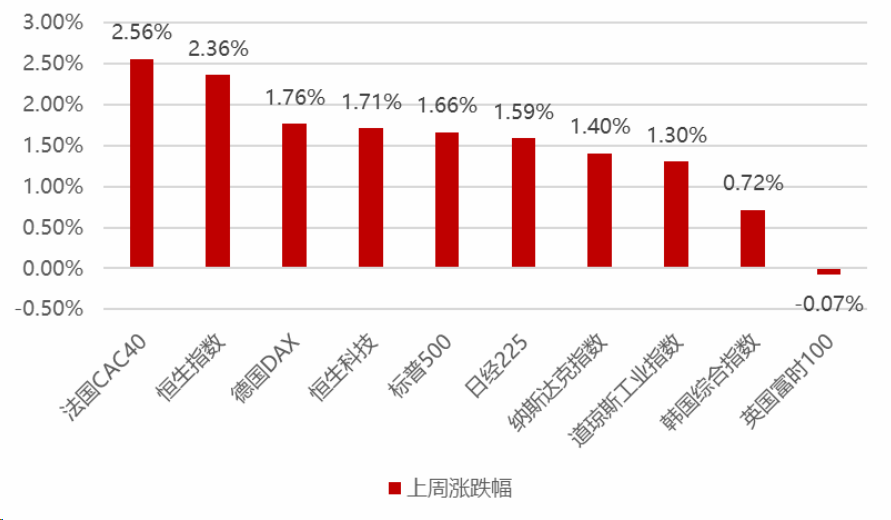

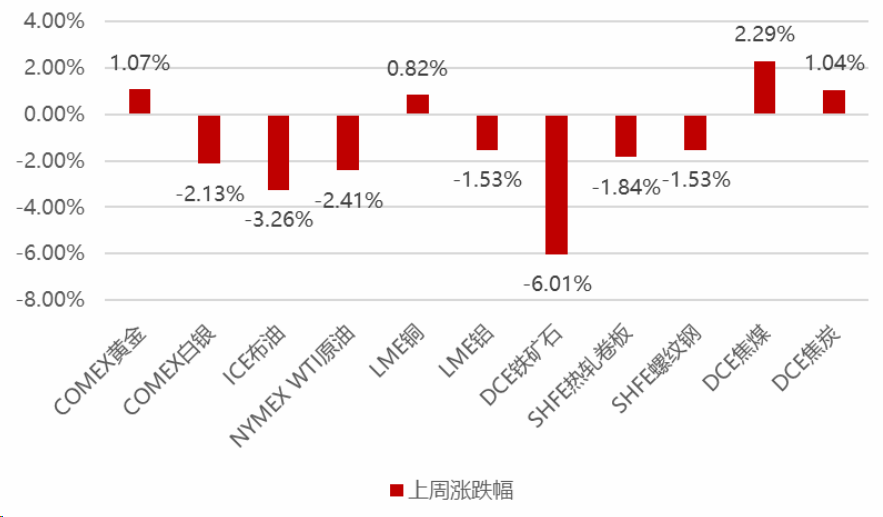

香港、海外权益及商品市场

03

权益市场展望及资产策略

风险提示与免责申明:

2024-02-28 15: 58

2024-02-28 12: 39

2024-02-28 12: 39

2024-02-28 12: 39

2024-02-28 12: 37

2024-02-28 12: 37