打开APP

01

市场概况

2024年3月4日,三大指数再度集体收涨,其中沪指上涨0.41%,收报3039.31点;深证成指上涨0.04%,收报9438.24点;创业板指上涨0.59%,收报1834.83点。今日两市成交额10771亿,较上个交易日放量218亿。北向资金全天净卖出70.61亿,其中沪股通净卖出23.12亿元,深股通净卖出47.48亿元。

02

盘面观察

指数上看,大盘探底回升延续反弹,创业板指相对强势。核心宽基指数涨跌互相,创成长、中证2000领涨,北证50、深证红利下跌。

板块上看,石油天然气等权重上涨,AI概念股继续活跃,HBM、液冷服务器走强,CRO板块爆发,一体化压铸、氢能源、水泥、免税等板块跌幅居前。总体上个股跌多涨少,全市场超3100只个股下跌,整体表现一般。

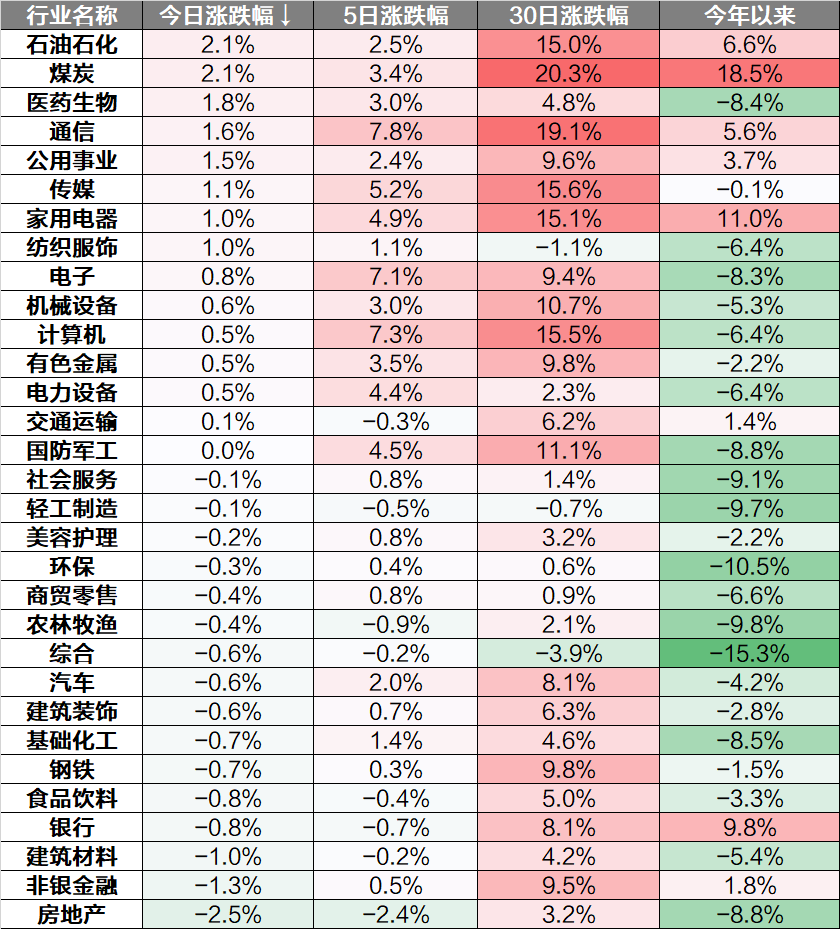

行业上来看,石油石化、煤炭、医药生物等板块领涨,房地产、非银金融、建筑材料等板块跌幅较大。

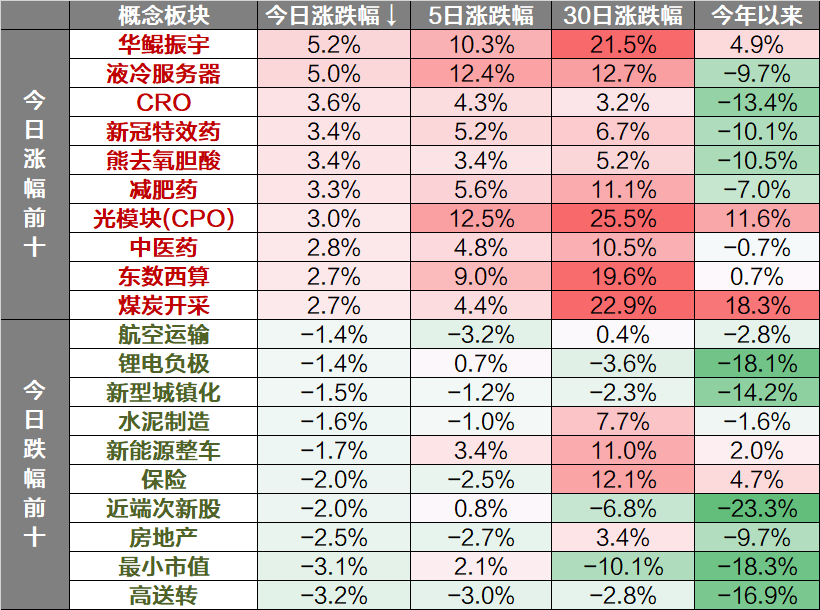

概念主题方面,华鲲振宇、液冷服务器、CRO等板块领涨,高送转、最小市值、房地产等板块跌幅较大。

03

热点行业-石油石化

今日,石油石化行业上涨2.1%。民生证券:市场持观望态势,油价维持震荡。据财联社消息,OPEC+或考虑将自愿减产协议维持至第二季度,这也是目前市场的主流观点,3月份OPEC+或将发出表态声音。同时,巴以冲突和俄罗斯供应减少等地缘政治因素也在持续发酵,一方面,拜登称相信一周时间内加沙地带停火,市场对此言论表现并不明显,整体仍呈现观望状态;另一方面,俄罗斯宣布,从3月1日起禁止汽油出口6个月,以弥补消费者和农民日益增长的需求,也让炼油厂能够按计划进行维修。本周油价整体趋势略有向上,俄罗斯供应减少带来的供给脆弱性对全球供需仍然有较大影响,叠加美国最新非农数据高于预期和前值,制造业PMI回升,CPI仍处于3%以上,表现出美国经济的强劲。后续建议关注OPEC+的减产兑现情况和协议是否延长的表态。

(以上不构成个股推荐)

04

市场解读

经历了上周的剧烈分歧与快速反包,今天市场继续窄幅震荡,北向资金大笔流出对行情有所拖累。消息面上较为平淡,两会正式开幕,市场关注科技、消费等政策关注方向;龙头房企涉债务展期等传闻。

市场在震荡中逐步抬高,成交量显示交易热度较高,科技方向在持续的消息面催化下依然是上涨主力,CXO等受消息面影响也有所表现,部分资金回流到调整一周的红利方向,地产板块则受到重点公司传闻影响今天表现靠后。

整个AI大赛道的表现依然较为强势,板块多只大盘股持续放量上涨表明资金的较高关注度,消息面上催化持续,惠普、戴尔等海外科技业绩在AI服务器需求强劲增长下大幅上升、据报道英伟达从B100GPU开始未来所有产品散热技术都将由风冷转为液冷,相关题材今天均有所表现,近日发改委相关负责人在北京调研人工智能产业发展情况,与企业交流鼓励加快推动我国人工智能产业高质量发展。

整体看随着二月月线级别大反弹完美收官,市场2024年初以来流动性危机下的错杀得到较好的修复,指数经历快速反弹后出现分歧和回调,行情开始进入震荡,前期流动性冲击和流动性回补所造成市场大波动基本告一段落,市场逐渐回归到相对平复的状态,因此将会重新回到经济基本面、企业盈利和资金面边际供求等关键因素,短期看3月继续大幅度上行的可能性不高,一方面是当前经济仍然处于弱复苏阶段,一季度企业盈利可能依旧低位徘徊,而下半年的企业盈利如何还有待观察,指数的持续大幅度上行尚缺乏基本面支撑,其次是房地产领域成交依然低迷,需要继续寻找新的供需平衡点,而且指数涨幅已经比较可观,多个指数当前点位是去年的密集成交区间,有较大的阻力。在关键点位的抛压下,指数或再度反复,大概率转为震荡态势,或者出现一定周期的回落后再度上行,本周两会政策关键时间窗口,重点关注财政扩张相关表述,或成为后市演绎的决定因素之一。

(以上不构成个股推荐)

05

热点资讯

◆【全国人大代表、深交所理事长:加大打击违法违规行为力度 增强资本市场内在稳定性】 全国人大代表、深交所理事长在广东代表团驻地接受上海证券报记者采访表示,今年准备的建议主要关注加大打击违法违规行为力度,促进形成立体化追责体系,以及坚持以投资者为本,增强资本市场内生动力和内在稳定性。(华尔街见闻)

◆【国家医保局:继续指导有关省份进一步完善辅助生殖类医疗服务立项和医保支付管理】财联社3月4日电,据国家医保局消息,国家医保局持续完善和落实积极生育支持措施,自2018年成立以来,医保药品目录调整将符合条件的生育支持药物如溴隐亭、曲普瑞林、氯米芬等促排卵药品纳入医保支付范围。下一步,国家医保局将继续指导有关省份进一步完善辅助生殖类医疗服务立项和医保支付管理,并加强部门协同,推动基本医疗保险、生育保险和相关经济社会政策配套衔接,共同促进人口长期均衡发展。(财联社)

◆【雷蒙多称假如美国路上有300万辆中国汽车,北京能让它们同时熄火,外交部回应】 外交部发言人毛宁主持3月4日例行记者会。会上有记者提问称:美国商务部长雷蒙多日前表示,如今的汽车如同装了轮子的苹果手机,可以搜集大量信息,假如美国路上有300万辆中国汽车,北京能让它们同时熄火。请问发言人对此有何评论?毛宁对此表示,有关的言论不仅是虚假叙事,也是把经贸问题泛政治化、泛安全化的典型表现。按这个逻辑,中国是不是更应该担心华盛顿能让中国用户的上亿部苹果手机把信息输送回美国,甚至同时黑屏?(环球网)

◆【国家统计局:2月下旬生猪(外三元)价格较上期下降2.1%】财联社3月4日电,据国家统计局对全国流通领域9大类50种重要生产资料市场价格的监测显示,2024年2月下旬与2月中旬相比,22种产品价格上涨,24种下降,4种持平。其中,生猪(外三元)价格较上期下降2.1%,报13.7元/千克。(财联社)

◆【报道:OPEC+同意延长石油减产协议至二季度末】 据多名代表透露,OPEC+同意延长石油减产协议至2024年年中(二季度末),以期避免市场供应过剩。根据纸面协议,减产量相当于大约200万桶/日。(彭博)

◆【消息称鸿海供应苹果的AI服务器已在测试阶段】《科创板日报》4日讯,鸿海出货给苹果的AI服务器已在测试阶段,随着苹果瞄准AI应用,鸿海有机会扩大出货。对于是否接到苹果AI服务器新订单,鸿海表示,不评论单一客户与产品。供应链人士透露,苹果先前已有很多AI功能测试,属于高度机密,苹果与鸿海一直有许多专案进行并测试中。(台湾经济日报)

◆【TechInsights将2024年IC销售额预测增速提升至24% 内存销售额增长预测大幅提升至71%】财联社3月4日电,TechInsights本月的IC预测有一些重大变化,目前预计2024年IC销售额将增长近24%(上次更新时为16%)。这一重大变化的主要驱动因素是内存,其销售额从之前预测的41%更新到惊人的71%。由于有限的供应和不断改善的需求,内存定价比预期的要高得多。库存方面,电子OEM库存继续下降,库销比在2023年Q4至历史平均水平以下,这表明已经回到健康水平。die bank库存正在下降,但库销比仍高于历史正常水平。(财联社)

◆【苹果正在研发Vision标准版:初定2025年秋季发布】华尔街见闻从供应链独家获悉,苹果正在开发Vision标准版(内部命名Vision,上市名称目前尚未完全确定),预计于2025年秋季发布。Vision标准版在显示质量和pro版本保持一致前提下,重量计划控制在400g以内,目前苹果并未决定是否取消eyesight,苹果还在就组件材质做选型。(华尔街见闻)

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2024年3月4日

2024-03-04 21: 57

2024-03-04 21: 56

2024-03-04 21: 56

2024-03-04 21: 56

2024-03-04 17: 35

2024-03-04 17: 00