打开APP

01

利率债

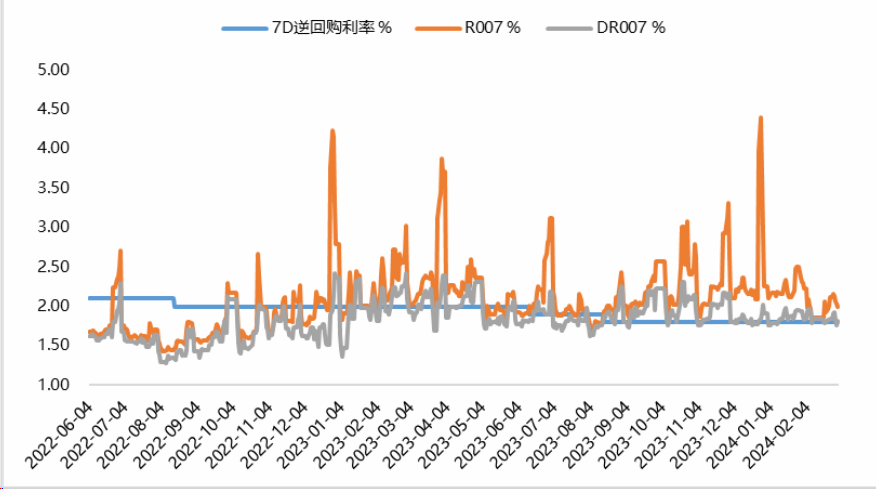

资金面整体延续宽松,市场利率有所下行。短期内,央行维护市场流动性合理充裕的确定性仍较强。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性。但在”防空转“及汇率压力下,央行更为倚重结构性价格政策,直接作用于“宽信用”,由此资金分层效应或将更为明显。

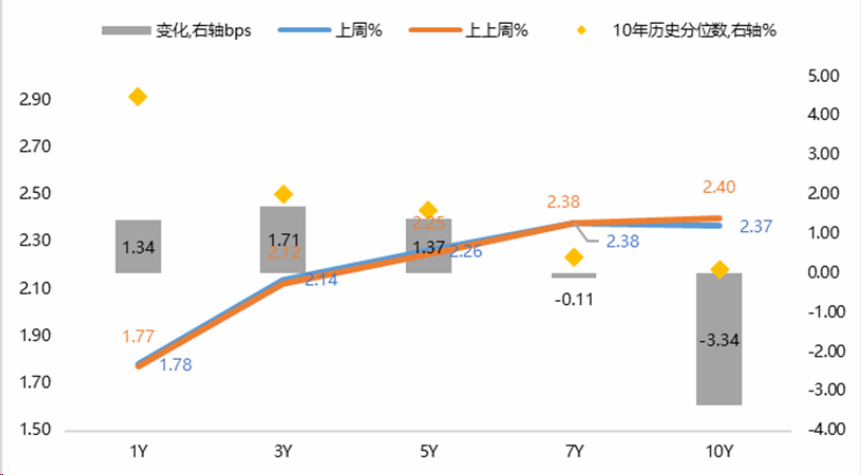

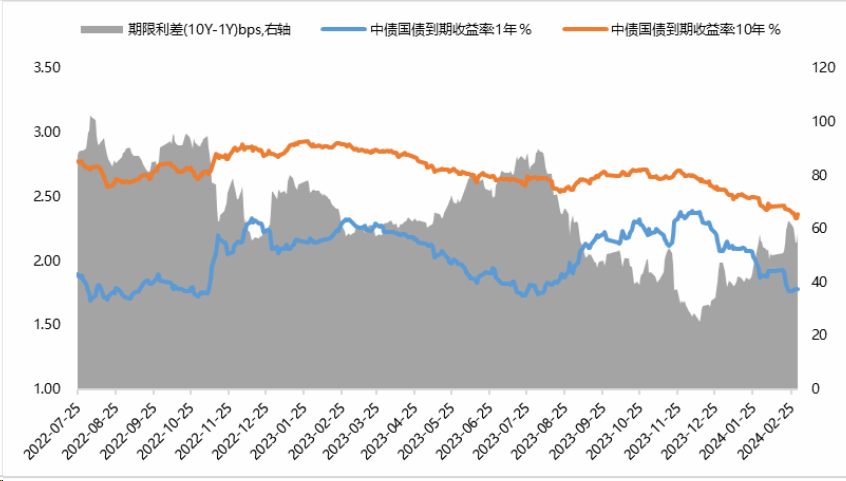

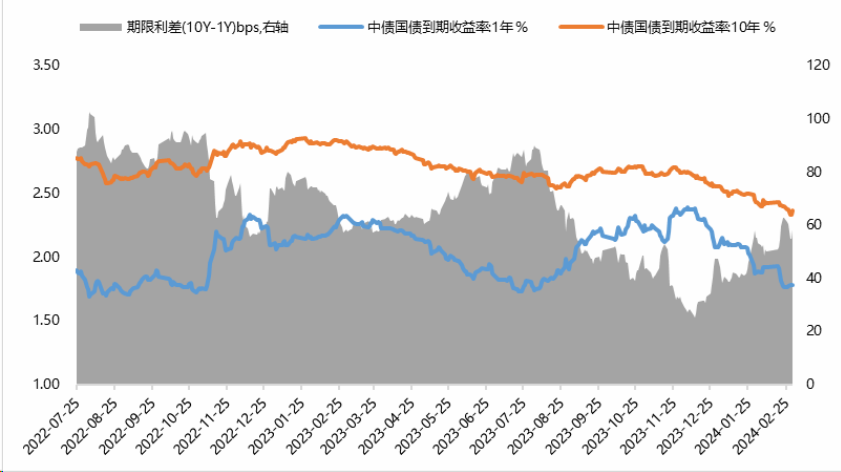

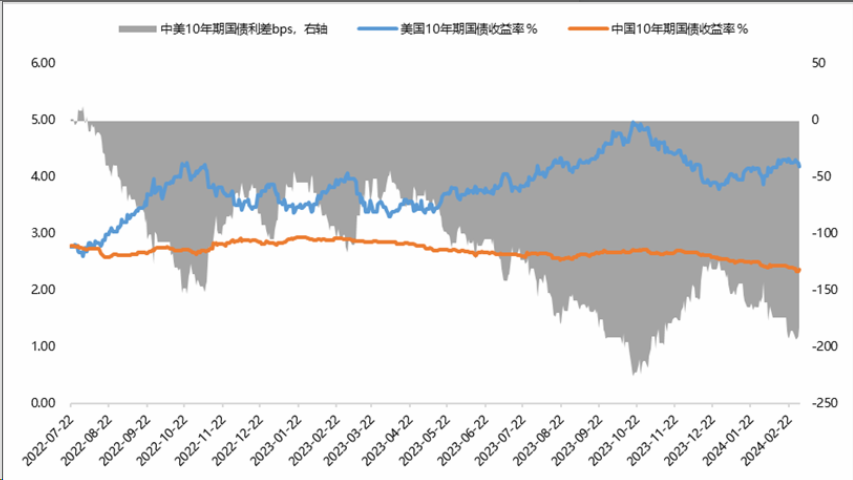

在政策宽松预期及机构资产荒助推下,债市收益率持续下行。利差不断压薄,调整风险逐渐积聚。经济内生需求仍有待进一步提升,经济潜在增速下行带来利率中枢大概率下移,对债市继续形成一定支撑。但仍需警惕过快过度交易宽松政策预期与现实政策错位带来的调整压力。在基本面对债市趋势行情仍有支撑的情况下,政策面及情绪脆弱性增强,或将导致债市波动幅度加大,需关注调整对估值的压力。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。需持续关注2024年货币财政政策的发力配合节奏。

【来源:wind,招商资管】

02

信用债

03

债券市场展望

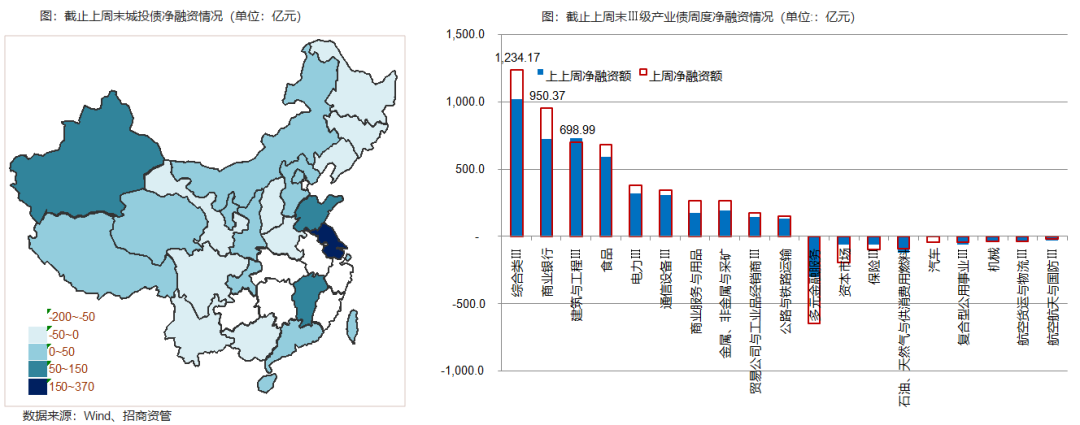

宽信用仍待财政进一步发力,受地方特殊再融资债落地,短期风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。

2024年预期宽信用仍然集中在商业银行及其他产业债领域,受城投债再融资政策影响,2024年的城投债宽信用的落地规模仍然需要保持动态观察。

债券资产策略:

风险提示与免责申明:

2024-03-07 23: 52

2024-03-07 23: 50

2024-03-07 15: 33

2024-03-07 15: 33

2024-03-07 15: 33

2024-03-07 15: 33