风险提示与免责申明:

打开APP

01

宏观数据日历

02 宏观市场分析 “ 海外宏观

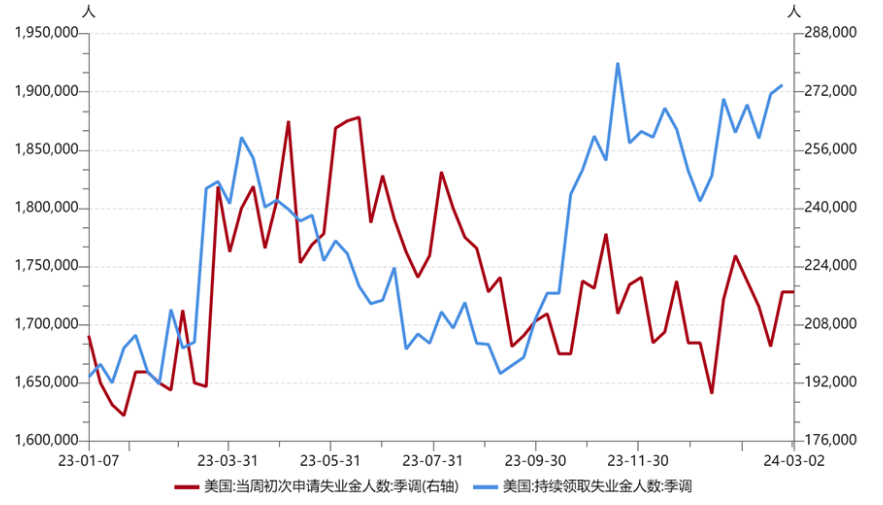

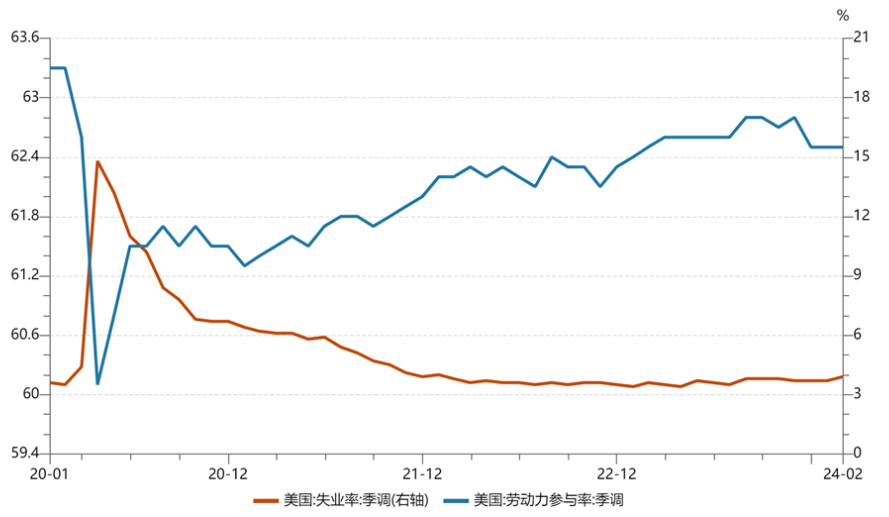

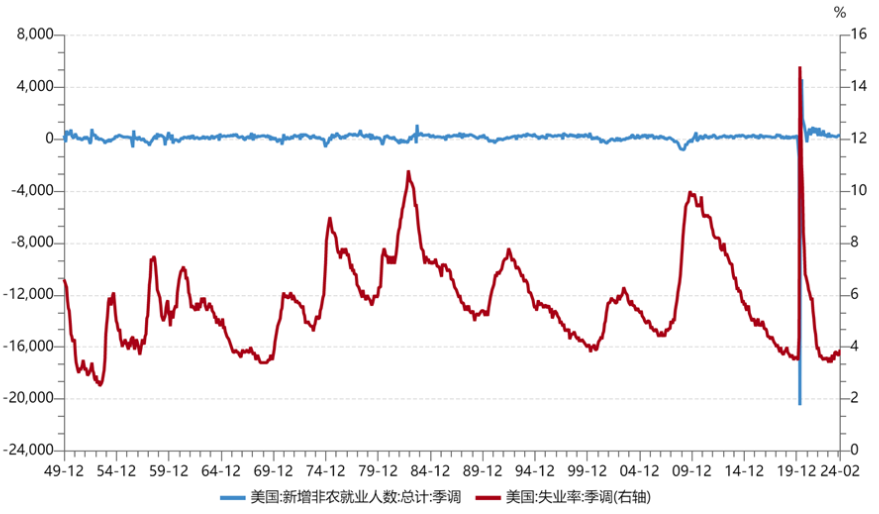

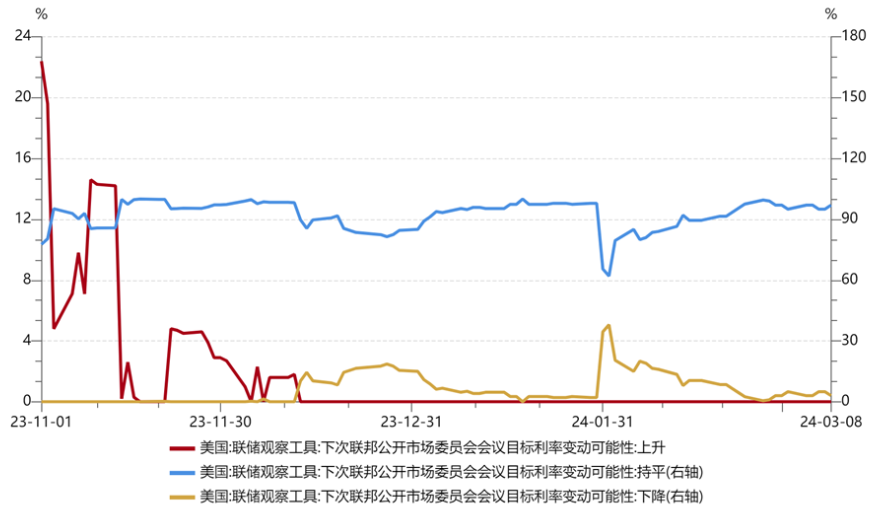

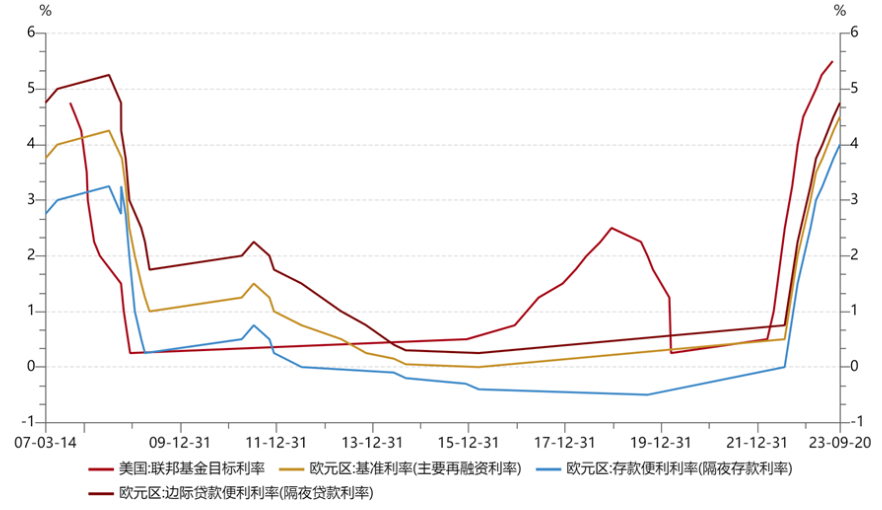

美国就业数据走弱,市场宽松预期有所升温。周度数据来看,截至3月2日的一周,当周初请失业金人数21.7万,高于预期(21.5万),与前值持平;截至2月24日的一周,持续领取失业救济金人数190.6万,高于前值(189.8万)。月度数据来看,2月新增非农就业人数27.5万,虽高于预期(19万)及前值(22.9万),但前两月数据大幅下修(16.7万),同时制造业新增就业负增长(4000),且显著低于预期(1万)及前值(8000),凸显就业市场结构性压力;同期,失业率3.9%,高于预期(3.7%)及前值(3.7%),劳动参与率62.5%,与前值持平。

【来源:wind,招商资管】

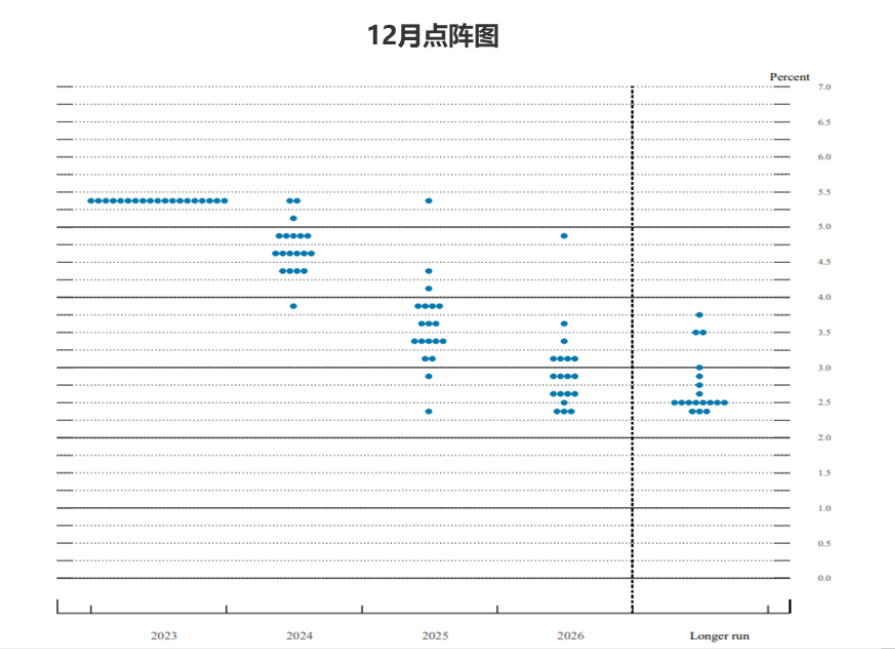

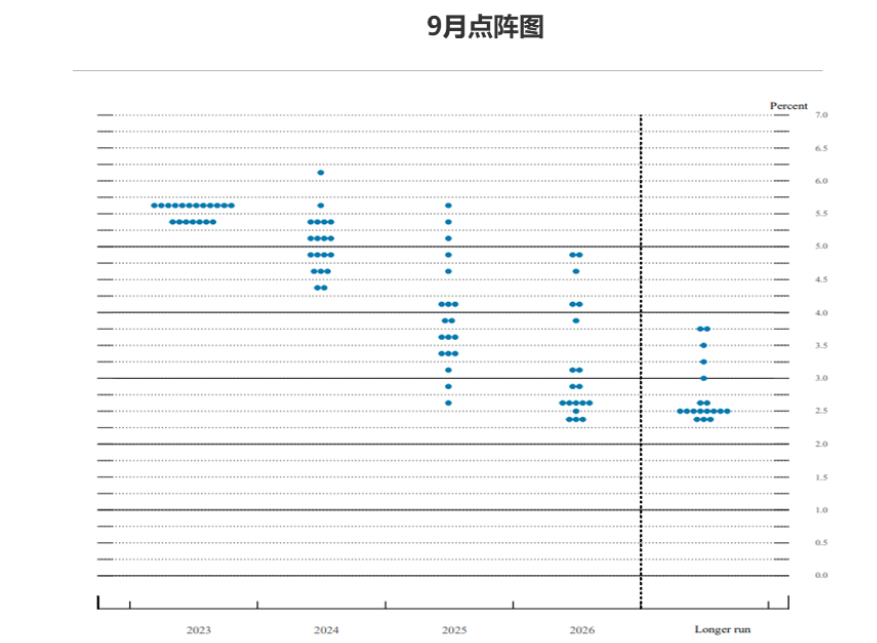

边际走弱的就业数据,并未显著提前美联储宽松周期开启时点预期。失业率虽有所提升,且不排除断崖式下滑的可能,但3.9%的失业率仍处于历史较低的区间(拜登政府国情咨文中对此表示满意)。此前的PMI及本次的就业数据虽边际有所恶化,仍并不足以支撑衰退的判断。经济仍具有一定韧性,衰退引发迅速降息仍不是基准假设。美联储货币政策报告中重申2%的政策目标,在服务业通胀粘性犹存,地缘风险升温、国内移民政策不确定性加大的背景下,仍存在一定的二次通胀风险。由此,目前高频就业、经济及通胀数据尚不足以支撑货币政策转向宽松,市场降息预期虽有所升温,但开启时点目前仍显示最早6月。

【来源:wind,招商资管】

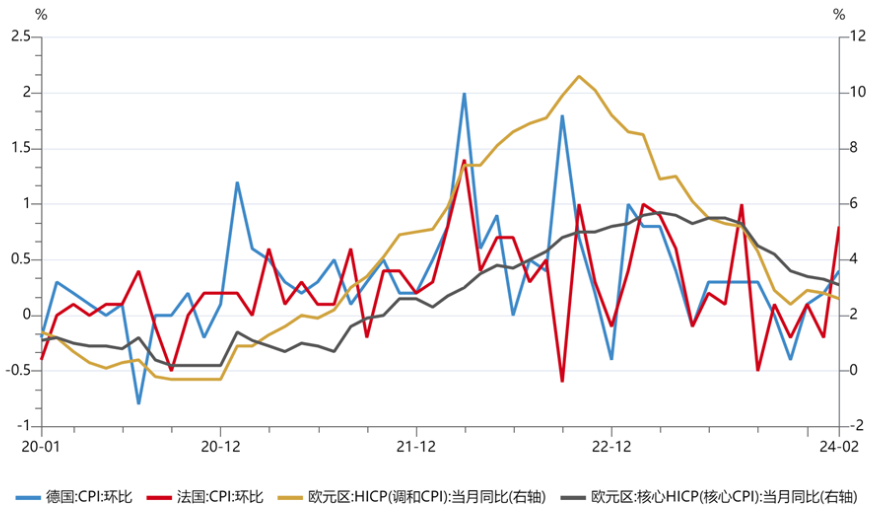

市场仍存在对欧元区衰退的过度定价。1月欧元区PPI同比-8.6%,高于前值(-10.7%),环比-0.9%,弱于预期(-0.1%),与前值持平;同期德国PPI同比-4.4%,高于前值(-5.1%),环比0.2%,高于预期(0.1%)及前值(-0.8%)。欧元区四季度实际GDP同比增长0.1%,高于预期(0%),与前值持平。欧央行3月维持政策利率不变,符合预期。3月7日,欧央行公布利率决议,维持三大主要利率不变,将主要再融资利率、存款便利利率、边际贷款利率维持在4.5%、4%及4.75%。同时,欧央行将2024年通胀率下调至2.3%(12月的预测为2.7%),同时,将2025年通胀预测从2.1%下调至2.0%;2024年经济增长调低至0.6%(上次预测为0.8%)。调低通胀预测,市场解读为为宽松周期开启提供支撑,但基本面偏弱,通胀控制难度更高,欧央行转向宽松的掣肘或将更强。

【来源:wind,招商资管】

日央行货币政策正常化预期升温。媒体报道日央行正考虑放弃收益率曲线控制政策(YCC),并结束负利率政策。但从基本面来看,日央行或仍需要等待经济增长基础上内生性通胀的持续信号。日本1月失业率季调2.4%,略高于前值(2.5%),符合预期;1月CPI环比0.1,高于前值(-0.1),同比2.2%,低于前值(2.6%),剔除食品和能源同比2.6%,低于前值(2.8%)。经济景气度方面,2月制造业PMI 49.1,低于前值(49.2)及预期(49.2),2月消费者信心指数季调39.1,高于前值(38)及预期(38.4)。海外央行货币政策周期调整时点或将普遍晚于市场预期。当前,主要经济体央行大概率继续维持高利率以待数据进一步给出政策信号。

【来源:wind,招商资管】

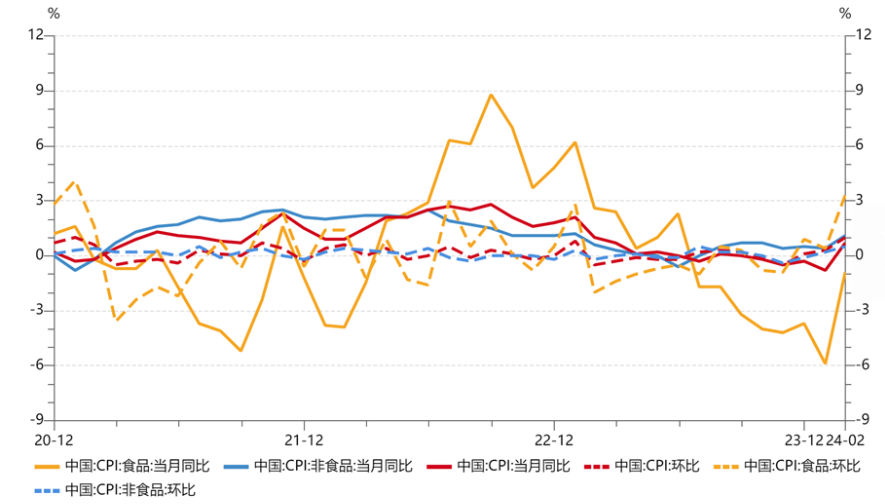

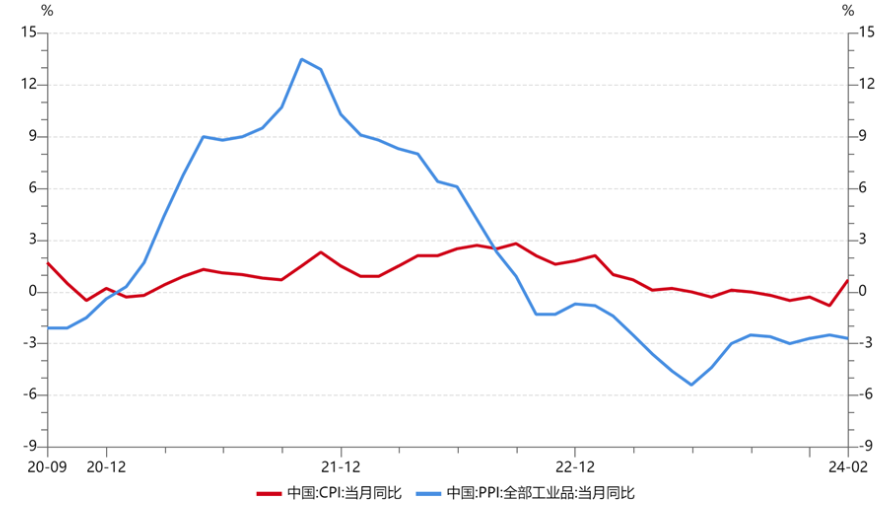

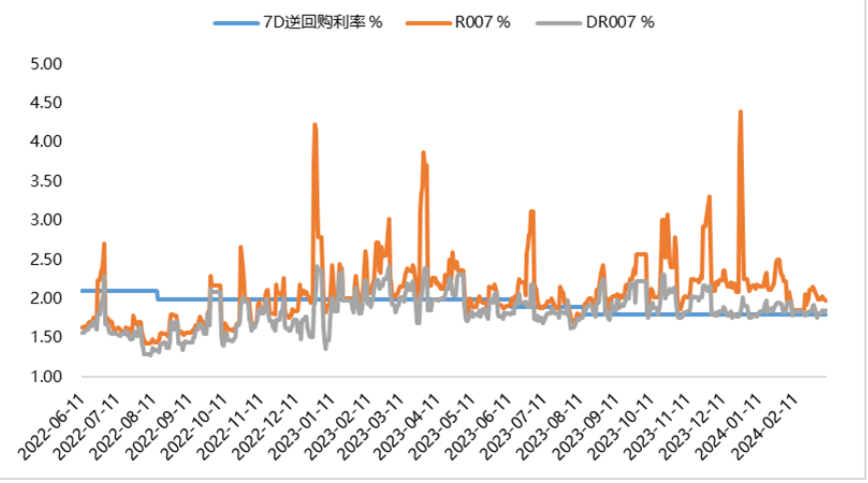

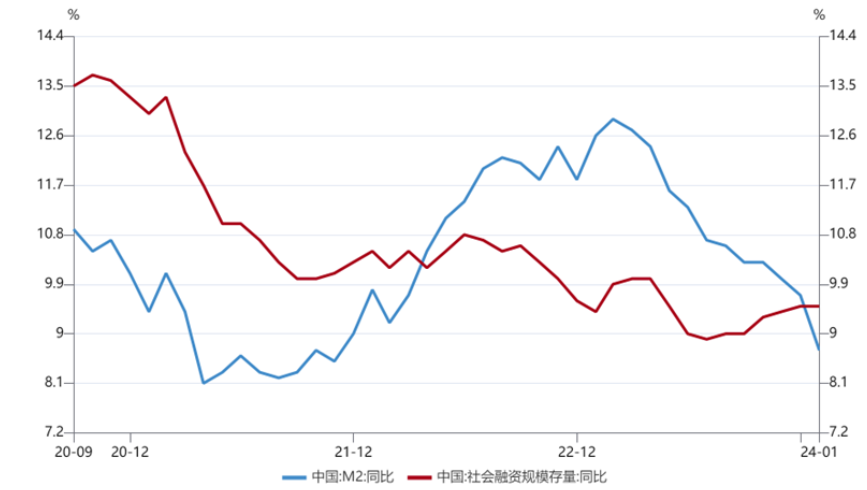

“ 国内宏观 03 宏观展望 经济内生动能仍较弱,5%的增长目标实现,需要逆周期调节政策持续加码,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求。 大类资产策略: 【来源:wind,招商资管】 风险提示与免责申明:

2024-03-12 11: 10

2024-03-12 11: 10

2024-03-12 11: 10

2024-03-12 11: 10

2024-03-12 11: 10

2024-03-12 11: 10