打开APP

本月以来,开年后风头强劲的债市一度有些“震感频频”,长债的波动尤为显著。

本轮债牛行情自去年十月一路高歌而来,一方面,存款利率开启“1”时代,资金寻找“避震港湾”的热情未曾减退;另一方面,在长端收益率迭创新低之后,面对行情过热之下的阶段性震荡,投资者也难免心生疑虑。

债市行情能否延续?面对波动应该如何投?如遇回撤应该怎么办,是赎回离场还是继续持有?接着看,挖掘基带你好好捋一捋~

一般而言,市场利率和债券价格呈反比关系。市场利率水平上涨,债券价格下跌,反之亦然。

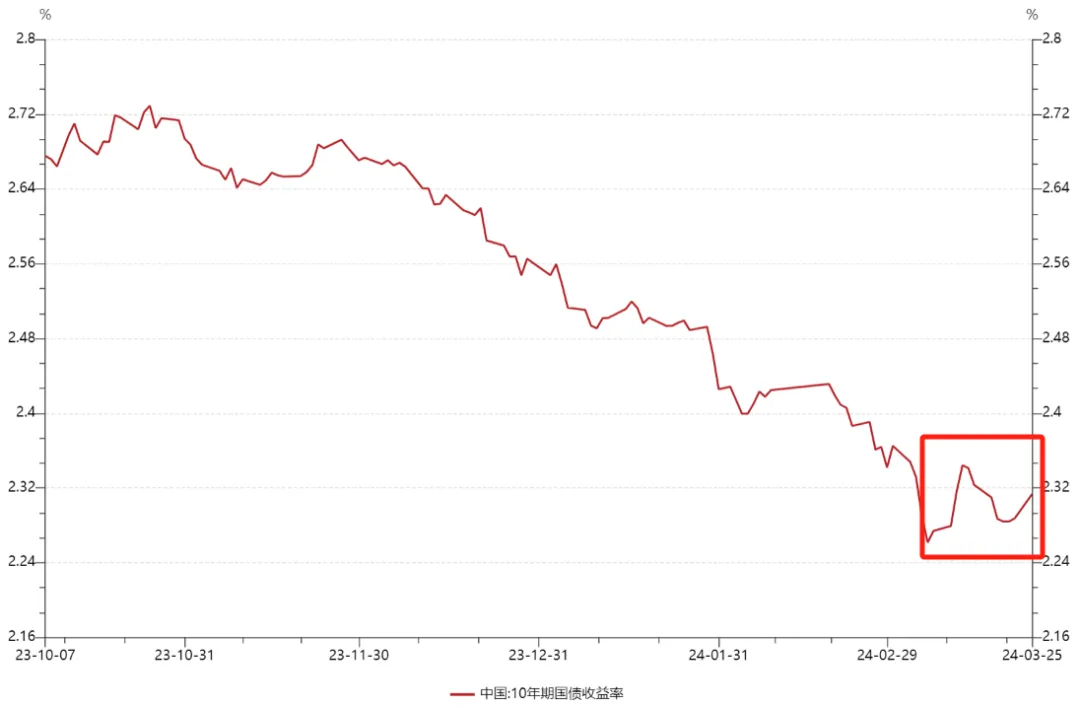

3月以来,十年期国债收益率波动加大,在3月6日跌破2.3%大关创下22年低位之后,又经历了一轮“上行—回落—再折返”,受此影响,债基净值出现起伏。

(数据来源:Wind,统计区间2023.10.1-2024.3.25)

分析近期债市的波动,主要源自几方面因素的共同作用:

2月CPI和进出口数据均强于预期,带动股市情绪恢复、表现强势,“股债跷跷板效应”增强。

3月央行多日开展了100亿、30亿逆回购的“地板量”投放,传递一定的“资金防空转”信号,引发市场关注;同时,MLF缩量平价续作,降息未能落地。

前期债券市场涨幅较大,部分机构已经有止盈落袋的情绪,尤其超长国债较为拥挤且交易型机构占比较高,利率调整引发机构卖出,进一步加剧了市场振幅。

今年重要会议之后,债市有变、亦有不变。从政府工作报告来看,今年的定调仍然偏向“温和复苏”而非“强复苏”。短期而言,从当前经济修复内生动能的状态看, 在政策刺激总体较温和的情况下,债市仍无较大的利空因素。不过,基于当前债市收益率偏低的现实,相比而言中短期限品种的投资性价比会更有优势。

但整体来看,一方面,此前央行提及货币政策仍有空间,基本面修复仍需合理宽松的货币支持,二季度债市将重新博弈降准降息,这将为债市提供有利的投资环境。

另一方面,“资产荒”下,债市出现持续性调整的概率较低。经济增长弹性放缓、需求修复平缓下资金易滞留金融体系,叠加地方化债推进等,或阶段性加剧“资产荒”。在此背景下,当收益率出现一定调整后,机构“买债”热情或再度被点燃。(来源:国金证券)

从长期来看,对于债券市场仍然值得保持乐观,当前随着中国经济由高速增长阶段转向高质量发展阶段,经济发展的引擎和模式正经历一场深刻的变革,债券市场收益率逐步下台阶是大概率事件,考虑到市场投资者配置需求等中长期因素,债券市场整体仍处于较为有利的环境中。

债券属于生息资产

有望带来长期持续向上的回报

来源:Wind,统计区间2002-12-31至2023-5-30,指数历史业绩不预示未来表现,不代表基金产品表现。

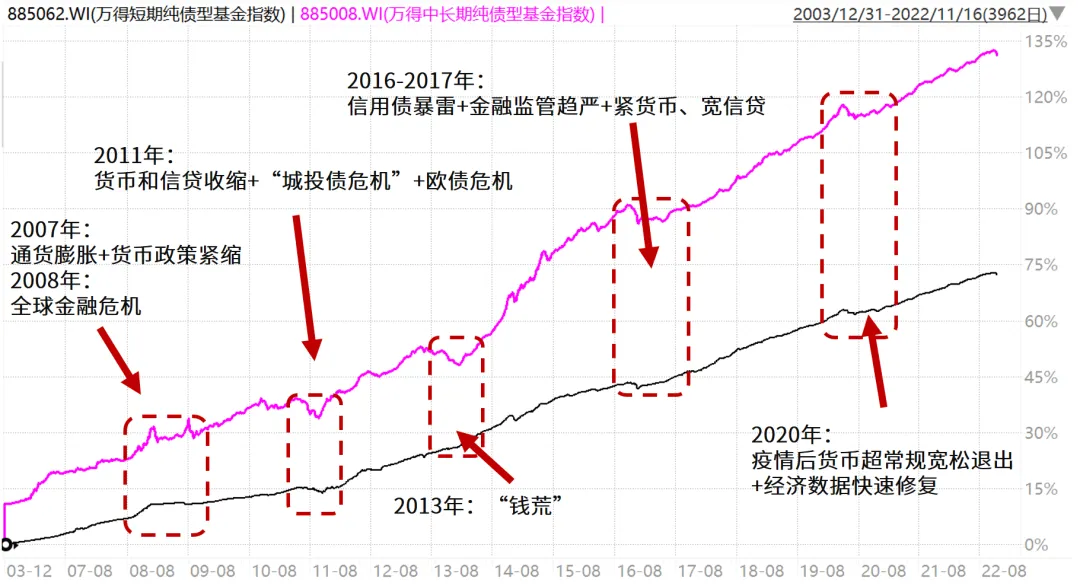

我国债市向来“熊短牛长”

时间就是熨平波动的良药

无论行情“颠簸几何”

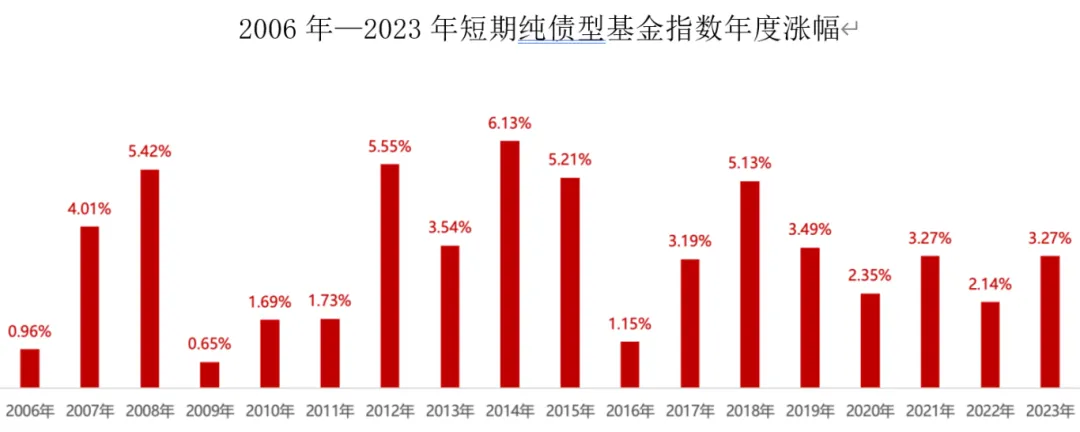

短债基金在18年间年年正收益

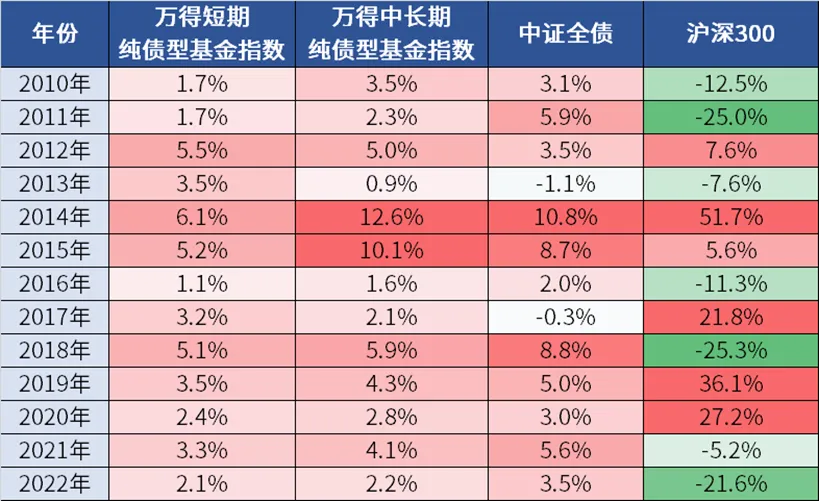

债市在过去十多年间已经穿越过多轮牛熊,我们以短债基金为例,来看看纯债基金的实力担当。回测06年至今的18年间,短期纯债型基金指数年度涨幅全部为正。即使是在股债双杀的2013年、2018年,以及债市表现欠佳的2017年,短债基金仍然斩获了正收益,成为防御配置的优选。

数据来源:Wind;Wind短期纯债型基金指数;指数过往业绩走势不代表未来表现,不代表投资建议。

债基持有体验平稳

而投资先要拿得住、才能赚得到

短期波折后仍有上行动力

净值总能较快回升“填坑”

即使面临短期债市调整,但以万得短期纯债型基金指数为例,往往在市场震荡之后,会有相应的长时间连涨上升期,净值将会较快“填坑”并且续创新高。因此,债市的突发颠簸可能并非是恐慌的信号,反而有望敲响机遇的钟声。市场调整之后,前期积累的风险往往会得到有效释放,铺就更适宜的入场时机。

债基持有的时间越长

越有望收获时间的馈赠

风险提示

2024-03-26 18: 29

2024-03-26 18: 29

2024-03-26 18: 29

2024-03-26 18: 29

2024-03-26 18: 29

2024-03-26 16: 08