风险提示与免责申明:

打开APP

01

国内权益市场

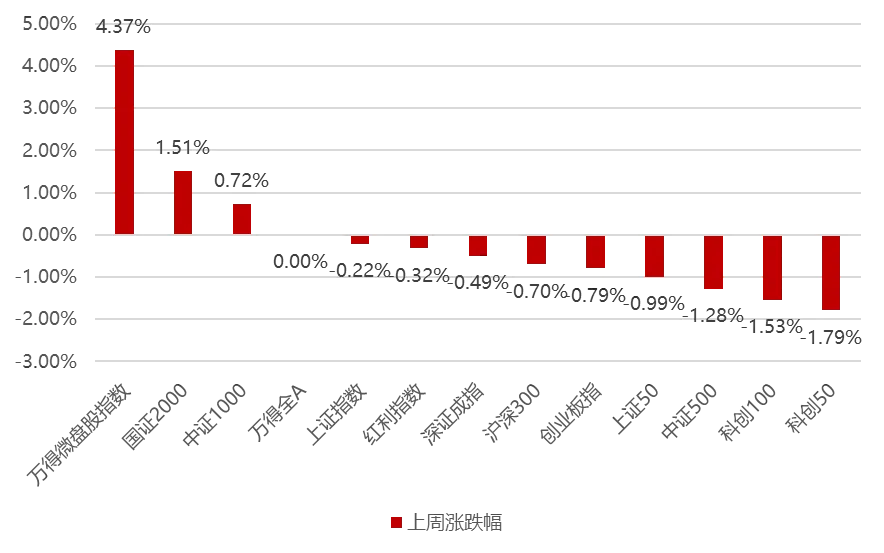

上周国内市场宽基指数多数收跌,社融以及社零等数据低预期导致市场对于经济复苏的信心又有所下降,但成交量维持在高位的1.1万亿以上,因此市场仍然有相对活跃的结构性机会集中在微小盘股的炒作,而经济正相关的大盘价值相对表现较差,此外由于光伏产业链价格再度下行以及美元指数走强使得光伏、医药板块跌幅较大,综合使得科创版领跌宽基指数,全周来看,万得微盘、国证2000和中证1000涨幅居前,科创50、科创100、中证500跌幅居前。

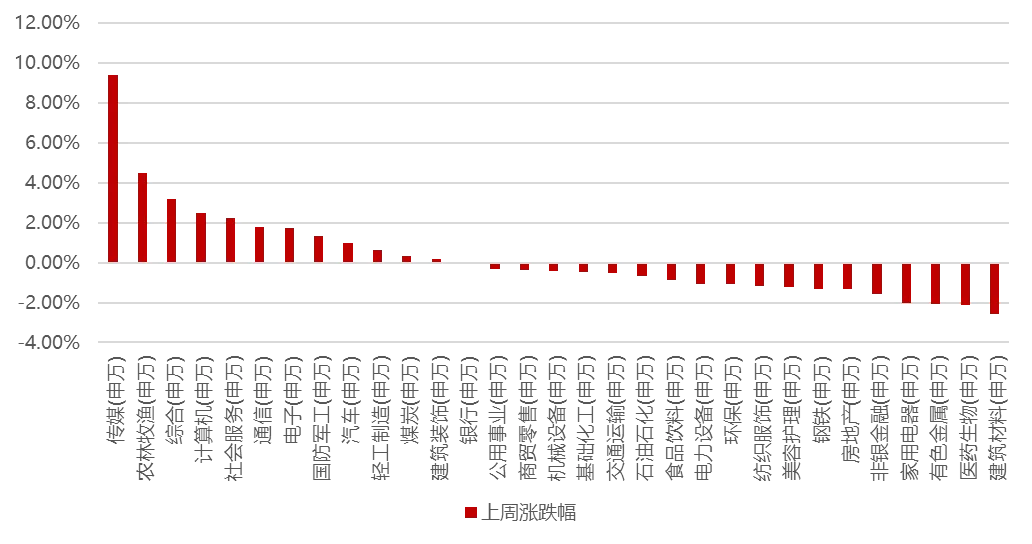

分行业看,1)由于国内Kimi热度持续上升,从而引爆AI应用端的炒作,使得传媒板块领涨市场,计算机板块也大幅上涨;2)由于天邦食品破产重组的消息,市场预期生猪养殖竞争格局将进入拐点,使得农林牧渔板块涨幅居前;3)由于房地产行业仍然疲弱,建材行业主动降库,整体价格大幅下行,使得建材板块领跌市场;4)由于美元指数大幅走高,影响医药板块、有色金属分母端,使得医药、有色跌幅居前;5)家用电器则因为一是地产后周期,二是原材料多数为铜,因此这周仍然跌幅较大。全周来看,传媒、农林牧渔、综合、计算机和社会服务涨幅居前;建筑材料、医药生物、有色金属、家用电器和非银金融跌幅居前。

02

香港、海外权益及商品市场

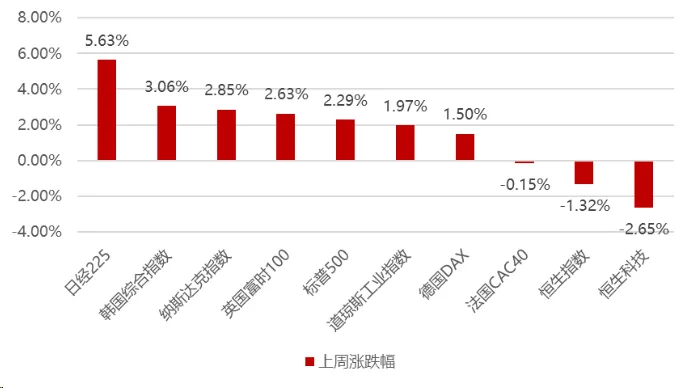

在全球主要央行倾向于降息的大背景下,全球股市多数收涨,美联储明确降息倾向,美联储将今年的GDP增长预期由1.4%大幅上调至2.1%。此外,点阵图显示,官员们仍预计今年降息三次,美国三大股指再创历史新高。日本央行结束8年负利率,但由于预期充分,紧缩倾向也无碍日股再创新高,日经225指数周涨5.63%。而瑞士央行意外降息打响G10“第一枪”,反而导致美元指数的快速上行。

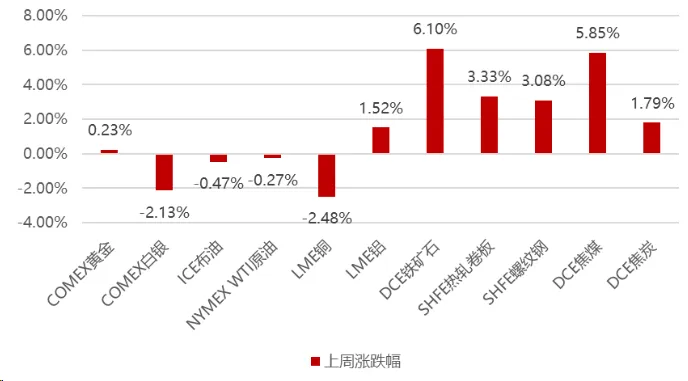

美元指数上涨0.95%,黄金小幅收涨而白银大跌,工业金融和原油也同步跟跌。国内黑色系则在大幅下跌许久后由于政策预期的变化这周集体收涨。

03

权益市场展望及资产策略

风险提示与免责申明:

2024-03-27 15: 30

2024-03-27 11: 11

2024-03-27 10: 17

2024-03-27 10: 17

2024-03-27 10: 17

2024-03-27 10: 17