打开APP

一、权益市场表现

(一)市场表现回顾

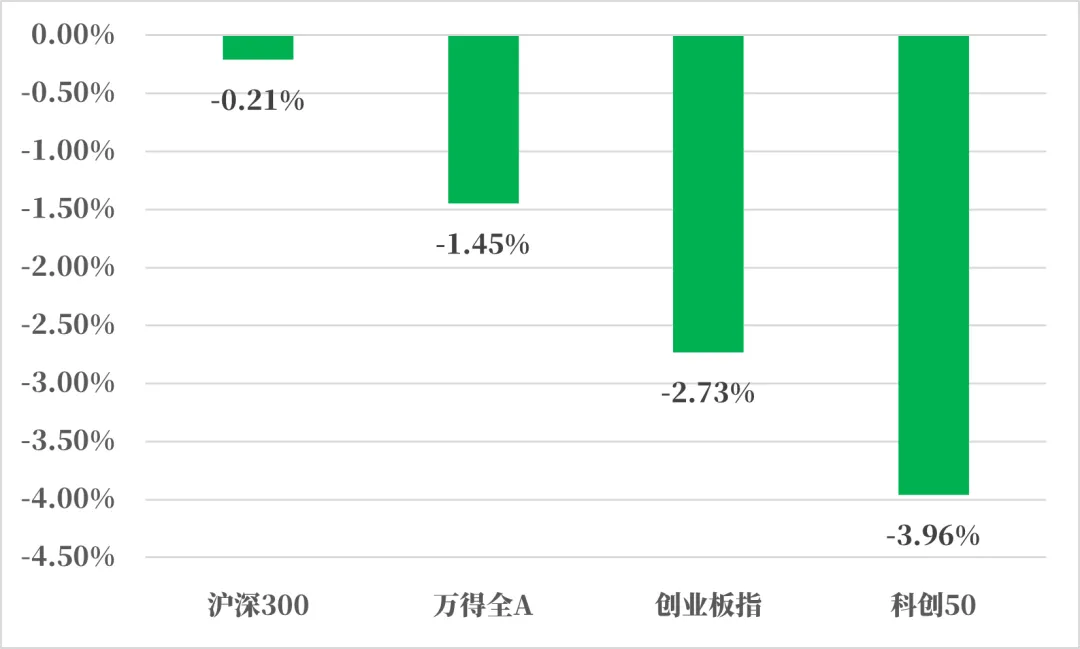

来源:Wind,统计区间:2024.03.25-2024.03.29

大盘指数分化,价值走强科技偏弱,其中沪深300上周下跌0.21%,万得全A下跌1.45%,创业板指下跌2.73%,科创50下跌3.96%。

国内环境:针对中国向WTO起诉美国阻碍电动汽车制造商从中国采购电池材料的规定,商务部回应称,中方起诉是正当之举,美方严重扰乱全球新能源汽车产业链和供应链。

工信部等四部门表示,到2027年新型通用航空装备在城市空运、物流配送、应急救援等领域实现商业应用。

国务院总理李强在国务院防范化解地方债务风险工作视频会议上强调,进一步强化责任意识和系统观念,持续推进地方债务风险防范化解工作。

国际环境:美联储:目前没有迫切需要降息的迹象。他强调,通胀粘性表明无需急于降息,维持当前利率的时间可能比预期长,今年降息次数或减少。沃勒还称希望看到“至少几个月的通胀数据好转”,然后再降息。美联储2023年的运营亏损总额达到创纪录的1143亿美元,支付给准备金的利息几乎增加了两倍,达到1768亿美元。

(二)行业表现回顾

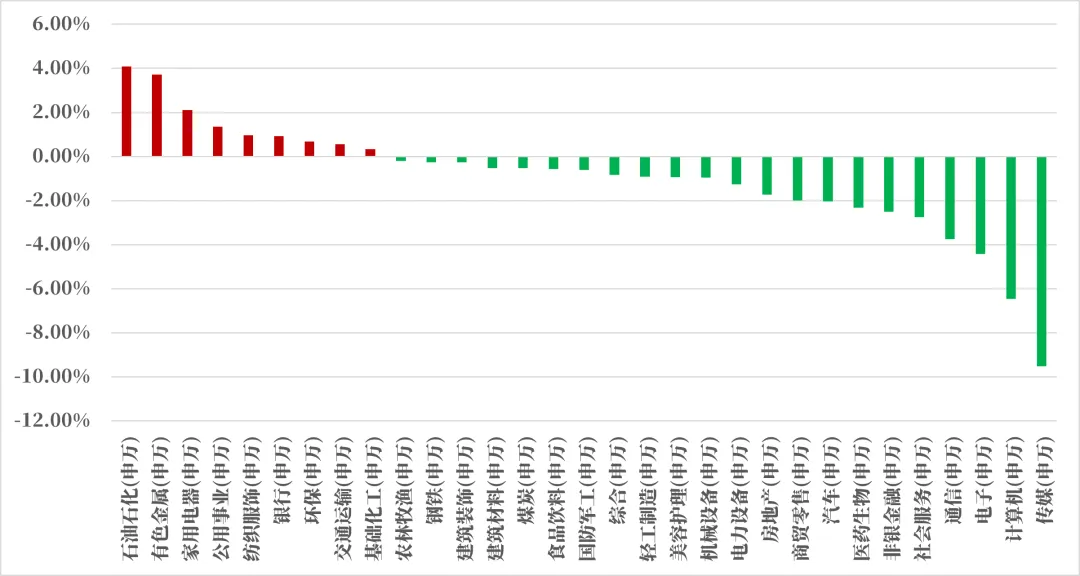

来源:Wind,统计区间:2024.03.25-2024.03.29

上周行业周涨跌幅方面,31个申万一级行业指数有9个子行业上涨,其余行业均为下跌,其中石油石化、有色金属、家用电器涨幅为前三,周涨跌幅分别为4.08%、3.72%、2.10%;传媒、计算机、电子板块跌幅较大,周涨跌幅分别为-9.52%,-6.47%、-4.43%。

石油石化板块:

上周由于俄乌冲突,俄罗斯能源基础设施持续受到乌克兰无人机袭击而停产,导致的国际汽柴油紧缺也将带动原油的国际需求。由于当前是原油消费的淡季,但在OPEC+减产的支撑下,原油供需处于紧平衡状态。在这几方面催化下,国际原油价格在上周开始上升。同时目前三桶油估值还较低,并且三桶油均已“破净”,在此次国际油价上涨的影响下,以三桶油为代表的石油石化板块开始上涨。

二、债市表现

(一)利率方面

上周债市收涨

周一:债市日内走弱,至收盘,国债期货收盘全线下跌,30年期主力合约跌0.26%,10年期主力合约跌0.09%,5年期主力合约跌0.06%,2年期主力合约跌0.02%。(数据来源:Wind)

周二:在岸人民币对美元16:30收盘报7.2194,较上一交易日下跌110个基点。汇市震荡,给债市带来一定影响。债市当天震荡整理,活跃券收益率涨跌不一,国债期货收盘多数上涨,30年期主力合约持平,10年期主力合约涨0.01%,5年期主力合约涨0.06%,2年期主力合约涨0.03%。(数据来源:Wind)

周三:统计局数据公布,1-2月份,全国规模以上工业企业实现利润总额9140.6亿元,同比增长10.2%。当日北京“离异3年内不得京内购房”的限购政策文件被废止。但由于市场对房地产限购政策逐步释放早有预期,市场反应偏淡。当日在岸人民币对美元16:30收盘报7.2284,较上一交易日下跌90个基点。外部美元走势继续坚挺,汇市略显承压。北向资金大举“减仓”,市场逾4700股下跌,上证指数失守3000点。股债走出跷跷板行情,国债期货集体收涨,30年期主力合约涨0.44%报105.82元,10年期主力合约涨0.13%,5年期主力合约涨0.11%,2年期主力合约涨0.01%。(数据来源:Wind)

周四:债市走势先强后弱。至收盘,国债期货收盘多数上涨,30年期主力合约涨0.15%报105.83元,盘中一度涨近0.6%,10年期主力合约基本持平,5年期主力合约持平,2年期主力合约涨0.01%。(数据来源:Wind)

周五:当日财政部公布数据,1-2月,国有企业营业总收入124867.6亿元,同比增长1.9%,国有企业利润总额6285.3亿元,同比增长0.3%;1-2月,国有企业应交税费11047.2亿元,同比增长1.7%;2月末,国有企业资产负债率64.9%,上升0.3个百分点。当日市场仍有配置力量,国债期货收盘集体上涨,30年期主力合约涨0.67%报106.61元,10年期主力合约涨0.19%报104.11元,5年期主力合约涨0.16%,2年期主力合约涨0.08%。(数据来源:Wind)

上周债市收涨。全周来看,30年期主力合约涨1.0621%,10年期主力合约涨0.2895%,5年期主力合约跌0.3112%,2年期主力合约涨0.1536%。国债、国开债10Y-1Y期限利差较上上周同期分别收窄了3bps和走阔了6bps。(数据来源:Wind)

利多因素:机构依然有配置力量。基本面环比变化不大。

利空因素:汇率有维稳需求。一线城市房地产限购政策有所松动,房地产行业政策有所优化。

高频经济数据跟踪:

生产方面:基建方面缓慢开工。钢铁方面,高炉开工率环比上升,产能利用率环比下降。库存方面,螺纹钢、线材和建筑钢材环比出现下降。钢厂盈利率环比走平,盈利表现依然较弱。石油沥青装置开工率环比继续小幅下降。水泥发运率环比继续抬升。水泥价格环比走平,水泥库存环比下降。基建方面缓慢开工。生产方面, PVC开工率环比走平,PTA开工率环比走弱。PTA下游,织机开工率环比走平。

需求方面:房地产行业仍有压力。房地产方面,上周二手房挂牌量挂牌价指数环比走平,挂牌价继续环比走降。百城土地成交面积环比下降。百城土地溢价率延续低位震荡。供需方面,依然推荐关注一线城市二手房成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数环比小幅走强。

通胀与出行方面:通胀仍需维稳。猪肉价格环比小幅抬升,蔬菜价格环比继续走低。布伦特原油价格波动中枢环比走平。随着猪肉价格的起稳,通胀中枢或有上移的可能性。

外贸方面:出口环比小幅下行。进出口方面,波罗的海干散货指数环比走降。中国出口集装箱运价指数环比走降。从国内主要港口来看,上海和宁波出口集装箱运价指数环比延续下行。

债市观点:

基本面:目前基本面修复速度偏慢。目前来看,项目开工进度也偏慢。

资金面:央行为呵护跨季资金面进行净投放操作,资金面整体平衡。

政策面:一线城市逐步优化房地产限购政策。

债市投资策略:一方面,季末时点,银行对现金流的需求加大,卖券以换取现金流。但债市整体“欠配”的格局并没有发生变化。另一方面,当前汇率压力对债市形成一定扰动,但维稳背景下,汇市对债市的扰动或不可持续。同时,修复偏慢的基本面依然支持债市做多情绪。总体来看,依然推荐谨慎做多。

(二)信用方面

发行总览:

上周债券市场一级发行信用债共565只,环比减少12.26%,其中超短融121只,短融23只,中期票据119只,私募债81只,PPN72只,一般公司债30只,累计发行规模4,485.32亿元,环比减少17.02%。(来源:Wind,统计区间:2024.03.25-2024.03.29)

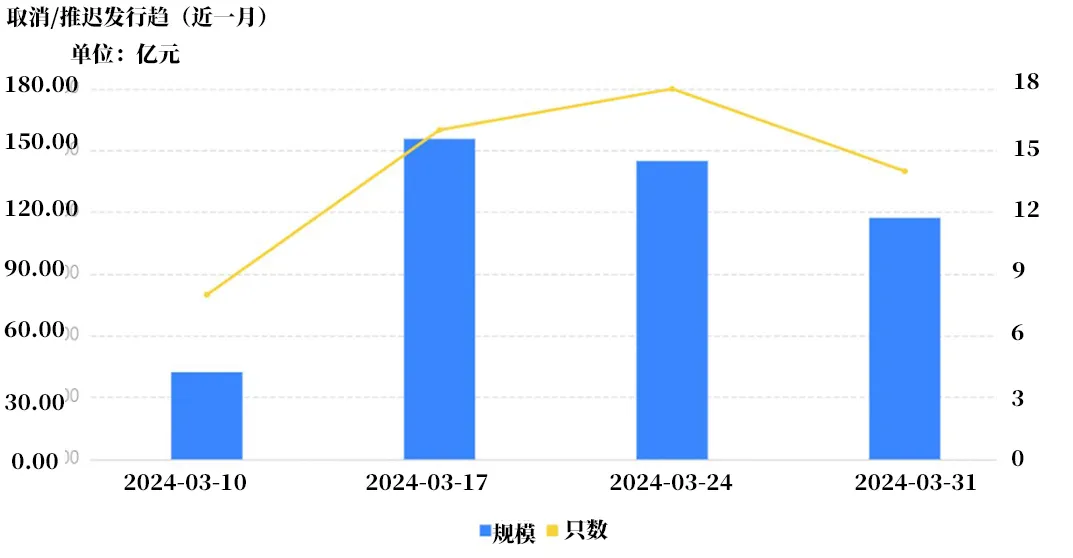

取消发行情况:

上周取消发行的债券共14只,累计取消发行117.26亿元,环比减少23.58%。截止上周,近一个月共有56只信用债取消发行或者延迟发行,累计取消发行460.16亿元,最新统计如下:

来源:Wind,统计区间:2024.03.10-2024.03.31

风险提示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

2024-04-01 11: 21

2024-04-01 11: 21

2024-04-01 11: 21

2024-04-01 11: 20

2024-04-01 11: 20

2024-04-01 11: 20