打开APP

一、市场表现

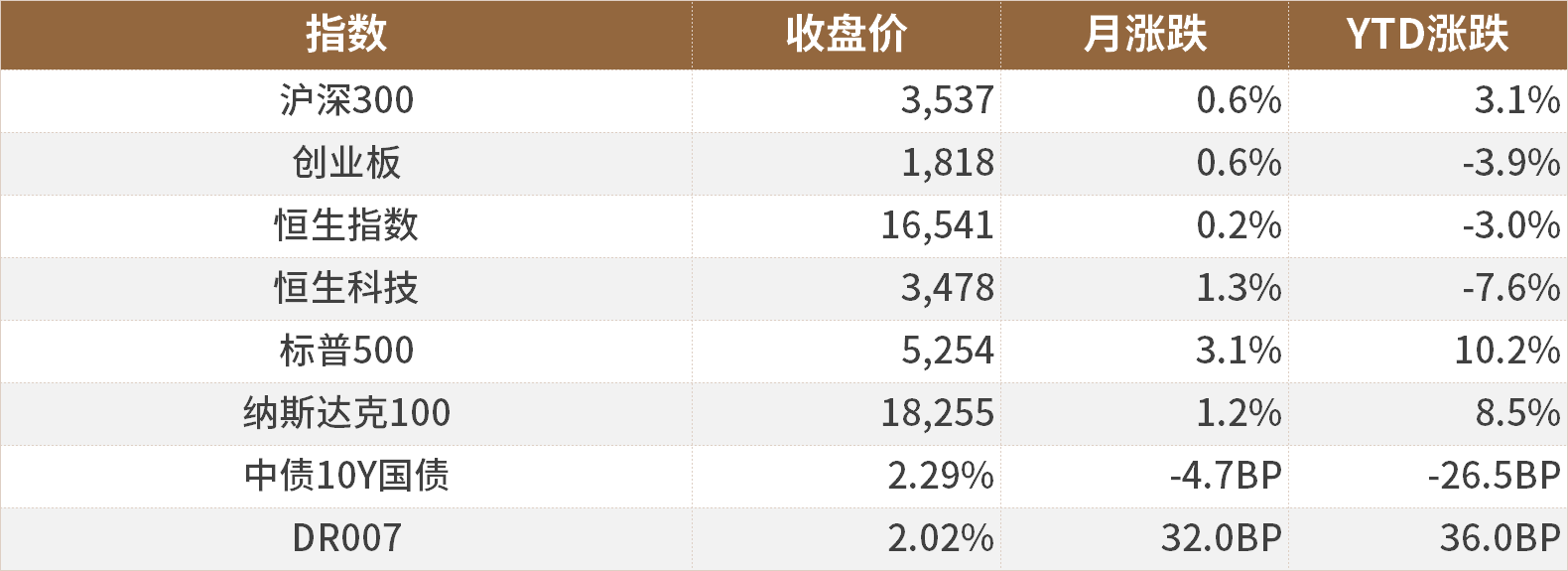

数据截至2024/3/29,来源Wind。

二、重要资讯

1、国务院总理李强出席中国发展高层论坛2024年年会开幕式并发表主旨演讲,李强指出,中国将加大宏观政策调节力度,加强政策协同配合,确保同向发力、形成合力,着力扩大国内需求,推动大规模设备更新和大宗耐用消费品以旧换新;加快构建现代化产业体系,坚持以科技创新推动产业创新,统筹推进传统产业升级、新兴产业壮大、未来产业培育,加快发展新质生产力。李强指出,今天的中国经济已与世界经济深度融合,将持续打造市场化、法治化、国际化一流营商环境,不断以更高水平的开放链接世界。

2、国新办就近期生产、消费、进出口有关数据及政策情况举行发布会。商务部副部长郭婷婷表示,我国消费市场有望继续保持向好态势,将尽快出台支持跨境电商发展的实施意见;鼓励和推动汽车、家电等消费品以旧换新,逐步提高新能源汽车、节能型汽车销售占比,促进家电消费向智能化、绿色化、低碳化方向发展;抓紧研究新一轮稳外贸政策措施,争取尽早出台实施、尽快落地见效。海关总署副署长王令浚表示,尽管当前外部环境的复杂性、严峻性、不确定性上升,但我国外贸持续向好有基础、有条件,对实现全年外贸“质升量稳”有信心、有底气。工信部新闻发言人、总工程师赵志国表示,引导金融机构加大对制造业的资金投入,加快5G、千兆光网、算力等新型信息基础设施建设发展,进一步巩固提升信息通信业竞争优势和领先地位;加快发展新质生产力,前瞻布局人工智能、量子科技等未来产业;加快推动人工智能赋能制造业发展,新建一批国家制造业创新中心、试验验证平台。

3、小米SU7正式上市。SU7分为标准版本、PRO长续航版和Max版本,其中标准版售价21.59万元,PRO版本售价24.59万元,MAX版本售价29.99万元。小米SU7标准版、Max版4月底启动交付,Pro版5月底启动交付。小米SU7全系长续航,在CLTC工况下标配起步续航为700公里。小米SU7 Max版同时实现2s级零百加速和800km+续航。3月28日晚10:00开卖后,小米汽车在社交平台上称,小米SU7开售后4分钟大定突破1万台,开售后7分钟大定突破2万台,开售后27分钟大定突破5万台。

4、国务院国资委按照“四新”即新赛道、新技术、新平台、新机制标准,遴选确定了首批启航企业,加快新领域新赛道布局、培育发展新质生产力。首批启航企业多数成立于3年以内,重点布局人工智能、量子信息、生物医药等新兴领域。

5、工信部就工业机器人行业规范条件及管理实施办法(征求意见稿)公开征求意见。《工业机器人行业规范条件(2024版)》(征求意见稿)要求,近三年,关键零部件制造企业营业收入年均不小于3000万元;本体制造企业营业收入年均不小于5000万元;集成应用企业营业收入年均不小于1亿元。

6、北京住建委官方网站显示,2021年8月出台的《北京市住房和城乡建设委员会关于进一步完善商品住房限购政策的公告》已失效,意味着北京取消了离婚限购政策。

三、宏观快评

1、2024年1-2月,全国规模以上工业企业利润总额为9140.6亿元,累计同比增长为10.2%,前值为-2.3%,转负为正。1-2月,工业企业收入为19.44万亿元,累计同比为4.5%,高于前值(1.1%)3.4个百分点。

点评:

2024年1-2月工业企业利润持续修复,出口增长成多行业主要拉动力。2024年1-2月份,全国规模以上工业企业利润总额为9140.6亿元,累计同比10.2%,转负为正,主要受低基数,叠加出口态势的回暖。(1)收入、量、价方面来看,1-2月,工业企业收入为19.44万亿元,累计同比4.5%,前值为1.1%,主要受以价换量策略的支撑;其中价格方面,1-2月PPI数值为负,且全球油价的上涨增加了部分行业的成本数值,进一步压缩盈利空间。(2)行业细分来看,汽车、通用设备、有色金属冶炼、计算机通信电子、仪器仪表等行业收入增速较高,均在6%以上,而计算机通信电子行业收入增速提升9.7%,主要受当前全球电子出口态势修复支持;修复速度较为缓慢的行业是石化、化工、建材、钢铁,收入增速分别为1.4%、2.0%、-4.0%、2.9%,主要受地产修复缓慢和较弱的投资趋势拖累;此外,受大规模设备更新政策的推进影响,装备制造业利润同比增速为28.9%,高于前值24.8个百分点。随着两会政策的进一步推进以及企业修复信心的回暖,预期未来工业企业利润将继续维持稳步修复态势。

四、流动性分析

1

公开市场操作及资金面

过去一周央行公开市场操作7天逆回购总投放8500亿,期间内有220亿到期,净投放8280亿;国库现金定存期间内有500亿到期,净回笼500亿。本周DR001下行6.46BP,DR007上行14.85BP,DR014上行3.32BP。银行间质押式回购利率方面,隔夜R利率上行27.39BP,7天R利率上行73.27BP,14天R利率上行28.36BP。

数据截至2024/3/29,来源Wind。

2

一级发行

本周发行18只利率债,政金债国债发行总额达1277亿元,较上周降低74.20%;本周总偿还量1809.6亿元,较上周增加0.35%;净融资额-546亿元,较上周降低117.17%。地方债发行2472.65亿。今年以来地方债新增一般债发行2081.50亿,新增专项债发行6341.24亿,再融资一般债发行2957.82亿和再融资专项债发行4358.05亿。

本周发行存单407只,总发行量4445.6亿元,净融资额为-650.1亿元,净融资较上周由正转负。本周存单发行利率国有行、股份行各期限同业存单发行利率多数下行,农商行、城商行各期限发行利率多数上行。

数据截至2024/3/29,来源Wind。

五、债券投资策略

1

市场分析

本周市场企稳反弹,跨季时点资金面均衡,股债跷跷板效应明显,前半周人民币汇率逐渐企稳,资金面均衡偏松,曲线走陡;后半周受央行买债、特别国债定向发行等传言扰动,市场解读为利好,收益率继续下行。具体开看,周一,央行出于跨季考虑加大公开市场投放,但资金面变化不大,汇率有所企稳,日内因地产小作文情绪受到一定抑制,全天来看,10年期国债收益率下行0.5BP至2.34%;周二,央行继续加大投放力度,资金面较为宽松,日内消息面较为平淡,债市窄幅波动,全天来看,10年期国债收益率上行0.05BP至2.3475%;周三,资金面变动不大,在股债跷跷板效应下债市反弹,叠加部分银行下调存款利息消息助推,短端表现强势,曲线陡峭化下行,全天来看,10年期国债收益率下行1.75BP至2.3325%;周四,临近季末资金面边际收紧,股市翻红,市场围绕央行买债交易,收益率整体上行,全天来看,10年期国债收益率上行0.9BP至2.334%;周五,跨季资金面日内逐渐转松,叠加日内QE、降准、特别国债定向发行等传闻,期货全期限走强,带动现券整体下行,全天来看,10年期国债收益率下行1.7BP至2.323%。

2

投资策略

利率债方面,市场近期重点关注发行节奏和方式以及央行的流动性配合情况,整体来看二季度国债和政金债供给有放量趋势,或缓解整体资产荒格局对收益率造成波动性调整,但当前基本面新旧动能切换等长期性问题仍存、叠加机构仍普遍欠配,预计收益率回调幅度亦有限。对于央行买债行为,市场普遍预期短期内开启大规模购债概率偏低,对债市的影响有限,此外政策面新一轮地产政策持续加码,但市场对地产政策较弱,整体信心偏弱,但仍需要保持谨慎,观察房地产以及基本面的筑底修复情况。

信用债方面,本周信用债跟随利率债下行。考虑到短期内经济基本面好转需要更多数据交叉验证,预计宽松的货币政策将持续存在,信用债收益率可能将继续保持在较低水平;同时当化债政策叠加资产荒行情,信用利差的压缩整体较为极致,建议维持投资组合的一定流动性,以应对可能的市场变动。

六、股票投资策略

1

股票市场月度回顾

A股市场整体表现:3月A股有所分化,小盘风格占优,上证综指为0.86%,沪深300指数为0.61%,深证成指为0.75%,创业板指为0.62%,中证1000为1.81%,国证2000为3.68%。

行业表现:行业涨跌互现,周期行业相对占优,其中有色金属为12.50%、石油石化为6.01%、纺织服饰为4.99%、环保为4.93%、汽车为4.61%;金融地产板块表现较弱,其中非银金融为-6.16%、房地产为-3.78%、煤炭为-3.72%、医药生物为-2.27%和建筑材料为-1.67%。

港股市场整体表现:恒生指数为0.18%,恒生科技为1.35%。

行业表现:港股行业涨跌互现,原材料业一骑绝尘为20.74%,资讯科技业和能源业收涨为7.02%和5.98%;其中医疗保健业为-7.61%,地产建筑业为-5.27%、金融业为-3.90%、公用事业为-2.67%。

2

投研随笔

3月上证指数波动明显收敛,振幅仅为3.51%,于2950-3100之间区间震荡;其结构性行情特征显著,中小盘成长风格明显占优,更多在于2月6日的反弹以权重为主随后逐步扩散至中小盘,以及产业政策持续催化,以低空经济、AI+等主题炒作不断。当前补涨行情或已结束,其一是中证1000、国证2000等小盘风格的宽基指数基本已经修复至1月中旬水平,估值亦是如此;其二是中证1000、国证2000等指数触及120日线后明显调整;其三是当前成交额已经开始逐渐萎缩,炒作热情有所下降。那后续市场的主线在哪呢?4月是年报和一季报集中披露期,因而此前持续跟踪的相关指标能够在4月得到验证;通常会存在三类表现,一是业绩不及预期存在暴雷风险,或者业绩超预期继续推动股价上行,二是业绩兑现开始调整,三是业绩兑现但业绩预期持续向好;因此事实上仍是基于业绩兑现以及未来预期的博弈,也即如何给予业绩合理预期。从近期的经济数据表现来看,利润、库存和产能(负债和产能利用率),均指向经济持续向好,利润累计同比持续修复后开始转正,库存底部波动由被动去库转向主动补库,负债端下行速度已经开始放缓;从结构上看,制造业持续修复,供应业存在下行压力,采矿业仍供需紧平衡;因此4月的核心主线仍是制造业的修复。

3月港股表现亦窄幅波动,但结构性行情明显,表现明显靠前的是以金和铜为主的有色板块,以及恒生科技中的优质个股。有色的表现亮眼主要为三个原因:一是政策持续推动,包括稳增长政策如以旧换新等、新质生产力、地产放松等,推升经济修复预期,而铜等周期品存在明显的需求端逻辑;二是主要生产商限产保价下铜价创历史新高,对利润端有一定贡献;三是美国通胀持续下行推动制造业PMI的修复,全球制造业存在上行动力;短期来看,铜价有一定下行压力,但铜的需求端或受益美债下行的制造业需求修复。而金价的飙升亦是多因素推动,一方面是美国降息预期不断临近,另一方面是基于对俄乌局势、全球政治风险的避险情绪升温;短期看金价仍将保持坚挺。因此,4月有色的强势或仍能延续。但同样,国内经济基本面的不断修复下,或推动优质的周期板块包括有色、地产、机械板块的龙头企业存在估值修复。

2024-04-02 15: 46

2024-04-02 15: 46

2024-04-02 15: 15

2024-04-02 15: 15

2024-04-02 11: 24

2024-04-02 11: 24