风险提示与免责申明:

打开APP

01

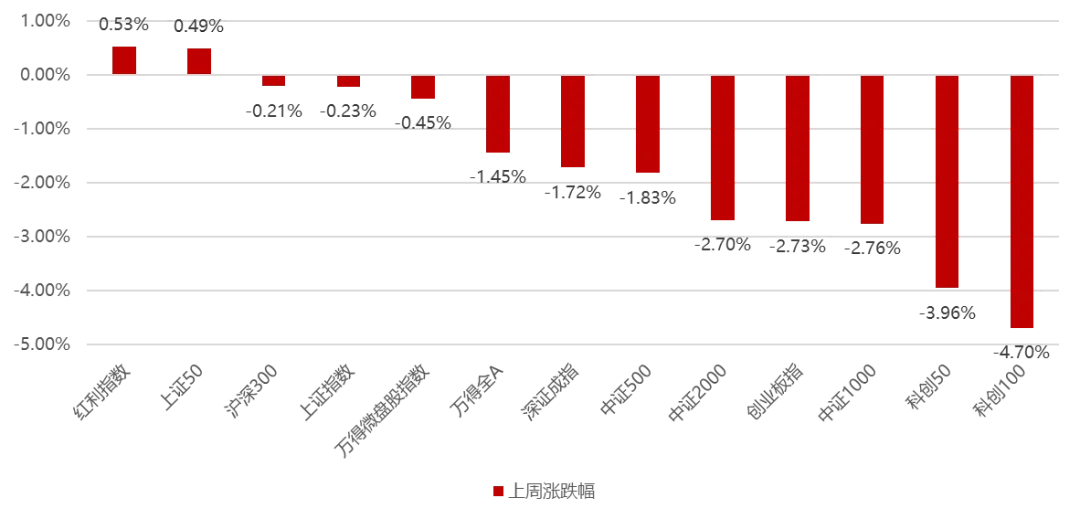

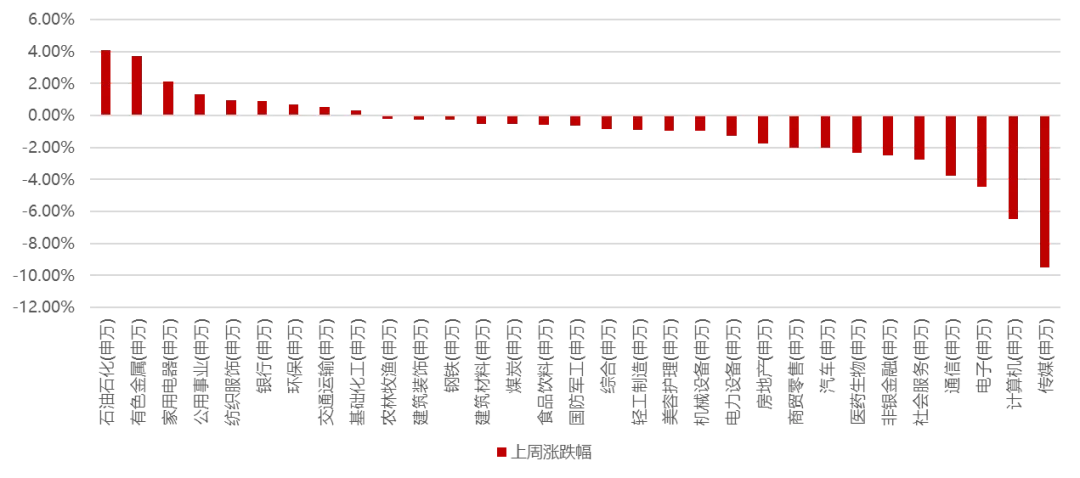

国内权益市场

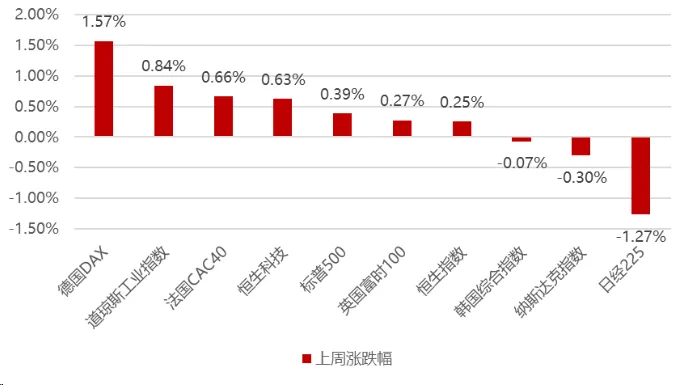

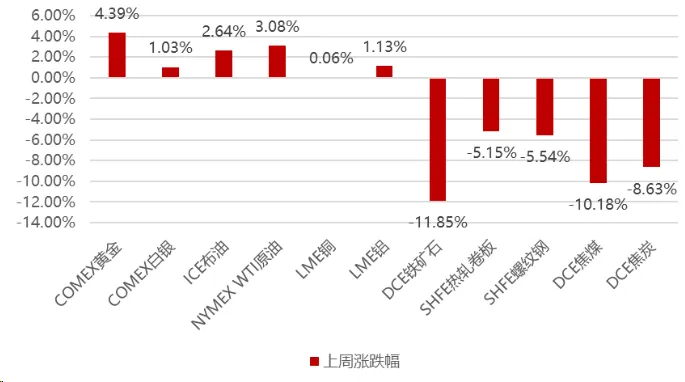

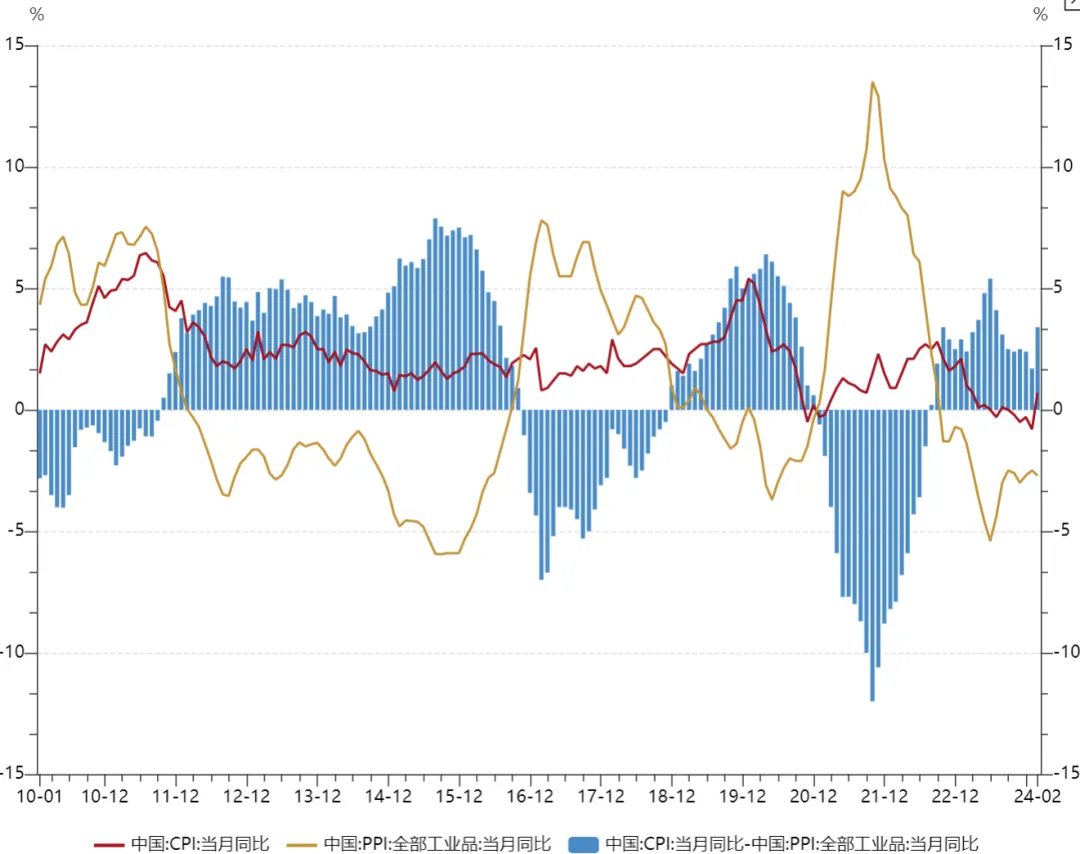

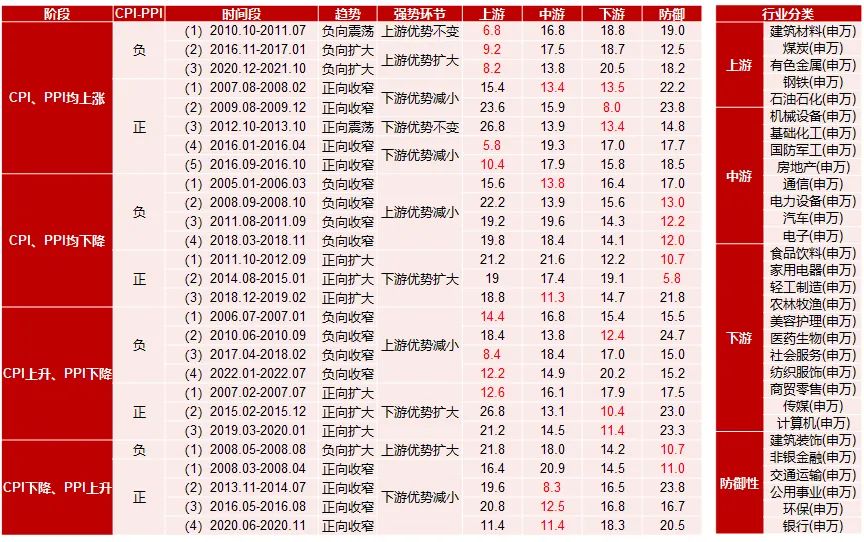

02 香港、海外权益及商品市场 在全球主要央行倾向于降息的大背景下,全球股市多数收涨,美联储首选通胀目标、剔除食物和能源后的2月核心PCE物价指数同比增速2.8%,为2021年3月以来最低水平,2月核心PCE环比增幅回落至0.3%,符合预期,鲍威尔重申美联储并不急于降息,因此美股整体震荡,但道琼斯和标普500继续创下收盘新高,日元兑美元一度跌至34年新低,导致这周日经指数相对调整较多。。 美元指数上涨0.07%,但由于俄罗斯恐怖袭击和俄乌冲突加剧,以及惠誉下调纽约部分银行评级所引发的市场避险情绪升温等,同时,全球各国央行持续买入黄金不断抬升金价中枢,导致黄金续创历史新高,白银也跟涨,地缘冲突也导致油价上行,工业金属小幅上涨,而国内黑色系集体大幅下跌,尤其是铁矿石和煤炭。 03 权益市场展望及资产策略 权益资产策略(一): ■ 从CPI-PPI剪刀差视角看: 将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测: (1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。 (2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。 (3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。 (4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。 2月CPI、PPI剪刀差大幅扩张至3.4%,在CPI上升、PPI下降阶段,且剪刀差为正时,阶段性下游会占优,因为需求在复苏而成本维持低位。 权益资产策略展望(二): 从目前情况来看,市场进入确定性的震荡阶段,如果成交后续能维持在万亿左右就持续有结构性行情,如果大幅缩量则关注回调风险,而4月往往是市场重要转折点,当前核心关注3月经济数据以及一季报呈现的上市公司业绩强弱;展望后市,维持此前观点,市场短期的结构性行情将围绕两会提倡的政策方向以及随之而来业绩期的绩优股,政策方面主要是围绕新质生产力展开,主要包括低空经济、商业航天、氢能、生物制造、量子技术、生命科学和人工智能,而即将进入的业绩期间,仍然认为存量背景下大盘股的业绩韧性会显著好于中小盘;另外从资金面的角度而言,有显著加仓能力的是北向以及以保险社保为代表的长期资金,而经历了野蛮生长的量化基金则可能持续受困于监管的趋严以及赎回的压力,因此中长期的维度,大盘股的边际资金状况有望持续好于小微盘;从基本面的维度,从1-2月的工业企业利润数据中可以找寻一些线索,其中黑色金属矿采、纺织服装、轻工、轮胎、汽车、铁路、船舶、TMT、电力、水务利润同比增长50%以上,与之相反则需要规避以下行业:煤炭开采和洗选业下降36.8%,非金属矿物制品业下降32.1%,专用设备下降17%,石油煤炭及其他燃料加工业和黑色金属冶炼和压延加工业亏损均增加;因此还是维持此前的判断,当前市场演绎阶段性出清后的一波超跌反弹,弹性较大的微小盘已经有十分显著的涨幅,万得微小盘底部涨幅超过60%,因此这段行情将是较好的利用上涨完成向大盘价值股和大盘科技股切换的机会,因为一旦经济回暖,以及筹码结构的变换等因素,大盘股从基本面和资金面都有望在后续优于微小盘的表现。 风险提示与免责申明:

2024-04-03 14: 25

2024-04-03 14: 25

2024-04-03 14: 25

2024-04-03 14: 25

2024-04-03 14: 25

2024-04-03 14: 25