风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

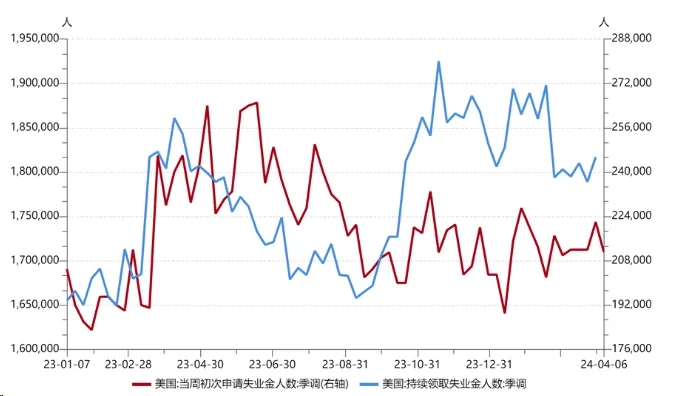

美国劳动力市场继续保持韧性。截至4月6日的一周,当周初请失业金人数21.1万,低于预期(21.7万)及前值(22.2万);截至3月30日的一周,续请失业救济金人数181.7万,高于前值(178.9万)。

【来源:wind,招商资管】

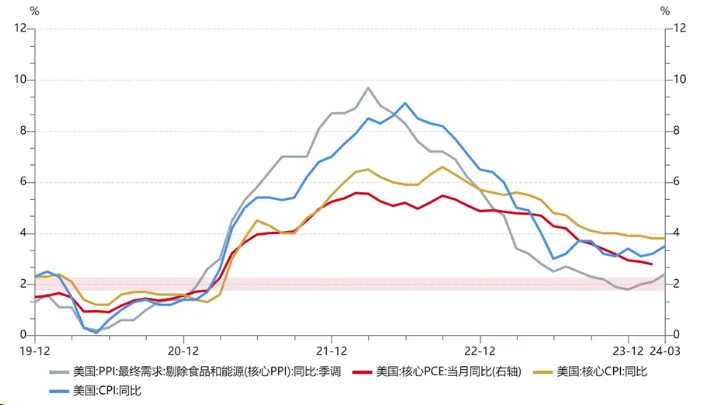

通胀下行趋势进一步放缓,二次通胀风险仍存。美国3月CPI同比增3.5%,高于前值(3.2%)及预期(3.4%);季调后CPI环比增0.4%,低于预期(0.3%),与前值持平;核心CPI同比增3.8%,低于预期(3.7%),与前值持平;季调后核心CPI环比增0.4%,低于预期(0.3%),与前值持平。服务通胀粘性、地缘政治冲突及自然灾害下的供给冲击,主要经济体制造业升级对大宗商品短期的需求提升,均提高了二次通胀风险发生的可能性。

【来源:wind,招商资管】

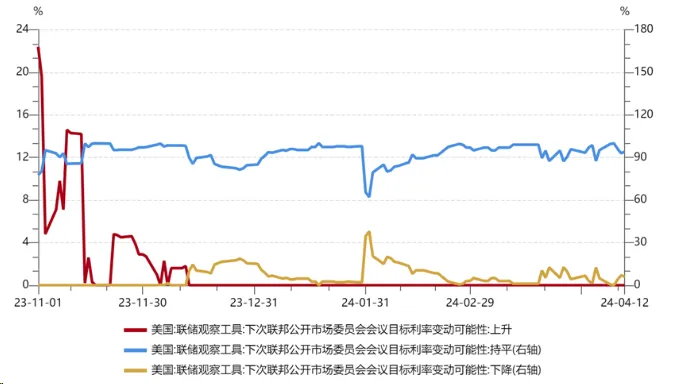

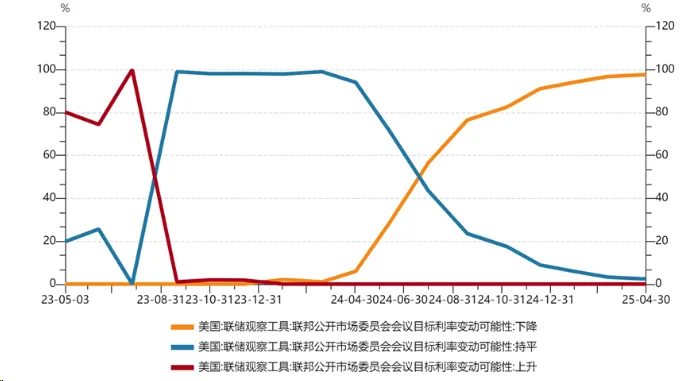

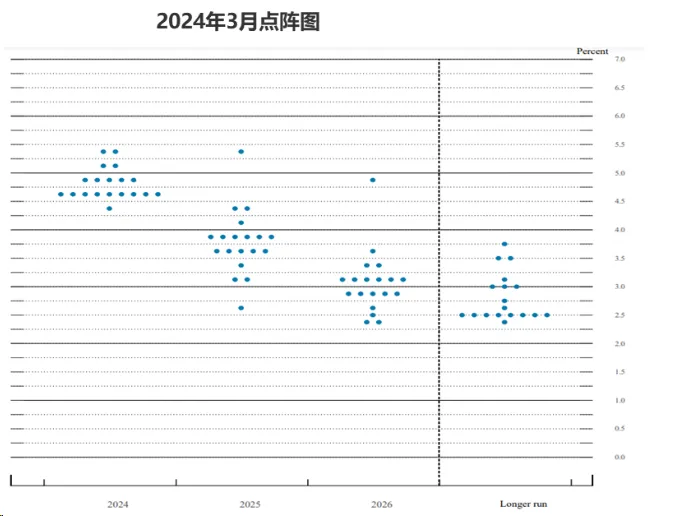

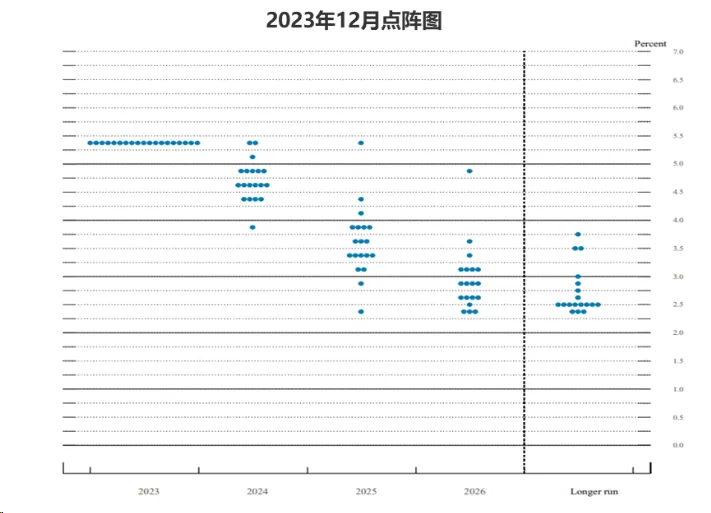

在就业及经济韧性、通胀粘性均超预期的情况下,市场对美联储降息时点预期进一步推迟,对降息幅度的预期也进一步缩减。此前提示的“市场存在过早过快定价美联储降息节奏及幅度“风险也在不断演绎,最新的点阵图隐含后续调整降息节奏及幅度的可能性依然很大。目前6月降息概率已降至不足30%。而降息预期显著降温后,2年期美债收益率升至4.9%以上;10年期美债收益率升至2023年11月以来的最高值(4.56%)。

【来源:wind,美联储官网,招商资管】

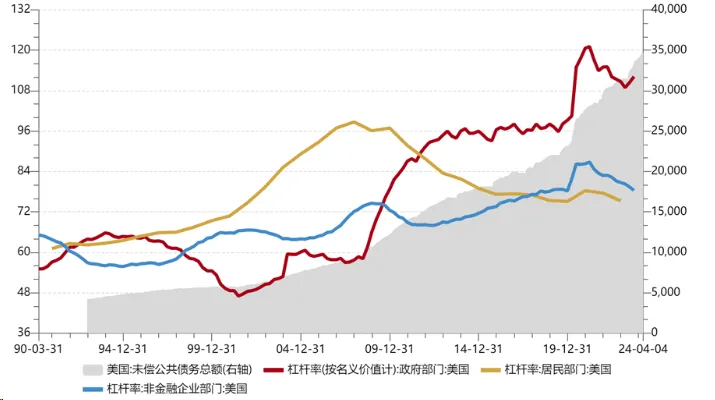

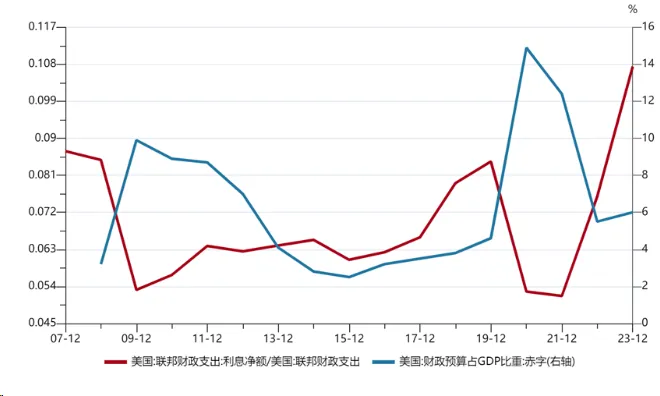

美债收益率走高,财政的付息及债务滚续压力有所加大。目前美国利息支出占财政支出的10%以上,而财政赤字是GDP的近8%。利率走高会给美国政府的债务存续带来较大的付息压力,而随着美联储缩表计划的执行,也会对美国国债的发行带来一定的冲击,而这都会引发美债收益率波动,也会对全球各大类资产的定价带来较大扰动。

【来源:wind,招商资管】

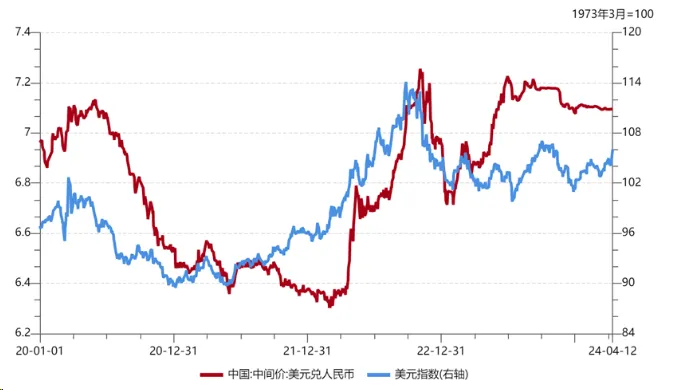

欧央行先于美联储,6月开启降息周期的预期渐浓。欧央行4月议息会议决定维持三大关键利率不变,符合市场预期。但与此同时,欧央行称潜在通胀指标正在放缓,如果确信通胀将有望降至2%,利率可能会下降。市场将之解读为6月“降息”信号。利率决定公布后,欧元兑美元下跌0.4%。目前市场预期欧央行将先于美联储降息,若欧央行6月降息,而美联储维持,可能会导致美元指数进一步走强,能源价格进一步上涨,进而对欧洲通胀带来冲击。需关注二次通胀风险对欧央行通胀乐观趋势判断及降息节奏的干扰,及由此带来全球资本市场的波动。

【来源:wind,招商资管】

“

国内宏观

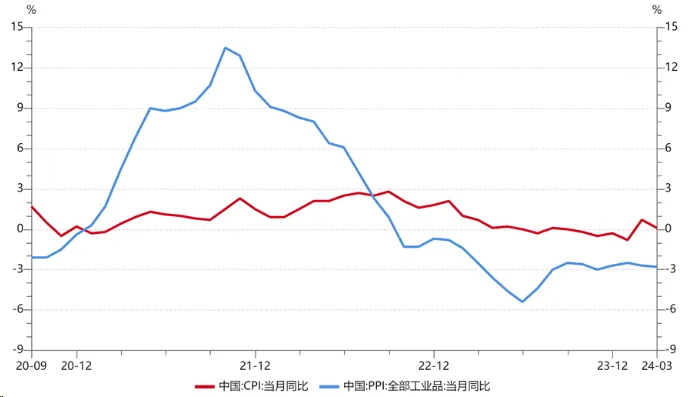

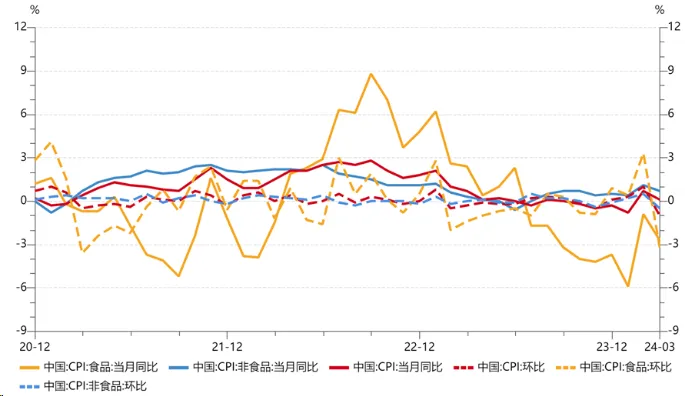

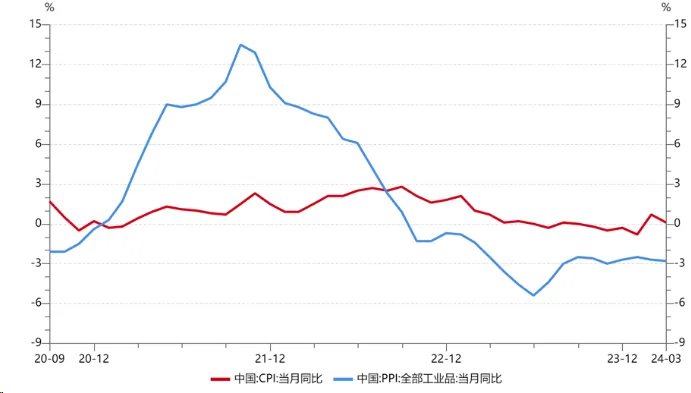

价格承压仍将对名义增长带来一定冲击。据统计局官网公布数据,3月CPI同比上涨0.1%,涨幅比上月回落0.6个百分点,且低于市场预期(0.3%)。其中,食品价格下降2.7%,降幅比上月扩大1.8个百分点,影响CPI同比下降约0.52个百分点。非食品价格上涨0.7%,涨幅比上月回落0.4个百分点,影响CPI同比上涨约0.57个百分点。非食品中,服务价格上涨0.8%,涨幅回落1.1个百分点,主要是出行类服务价格回落较多,其中旅游价格涨幅从上月的23.1%回落至6.0%,飞机票价格由上月上涨20.8%转为下降14.7%,两项合计影响CPI本月同比上涨约0.01个百分点。据测算,0.1%的CPI同比变动中,翘尾影响约为-0.3个百分点,今年价格变动的新影响约为0.4个百分点。同期,PPI下降2.8%,降幅比上月扩大0.1个百分点,符合预期。其中,生产资料价格下降3.5%,降幅扩大0.1个百分点;生活资料价格下降1.0%,降幅扩大0.1个百分点。据测算,-2.8%的PPI同比变动中,翘尾影响约为-2.3个百分点,今年价格变动的新影响约为-0.5个百分点。一季度数据受春节错位影响较大,后续随着经济的弱修复,通胀有望温和回升。

【wind,招商资管】

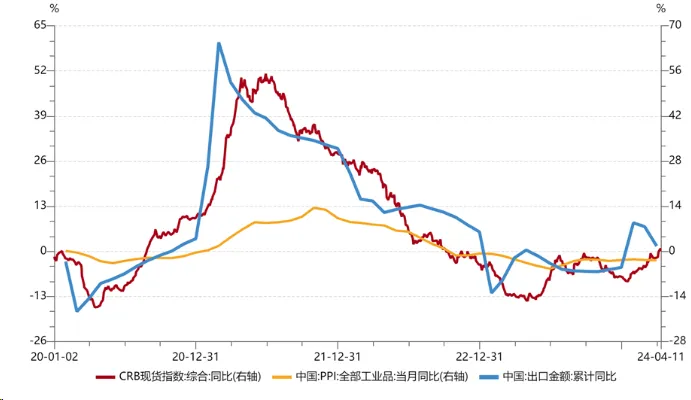

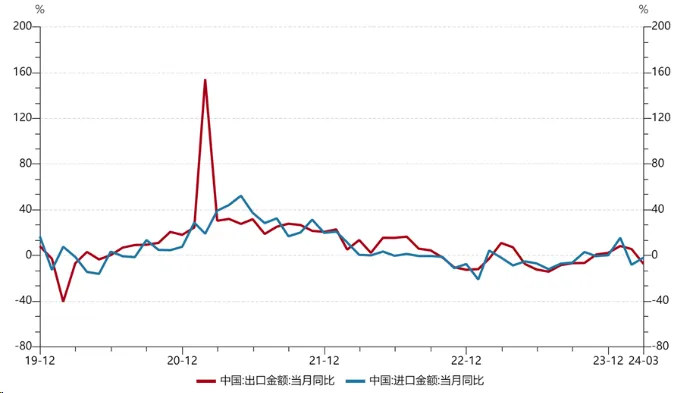

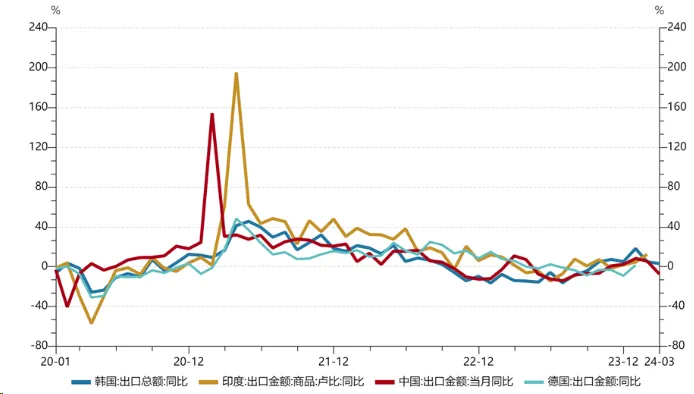

受基数效应、春节错位及汇率影响,3月出口数据走弱。据海关总署官网公布数据,3月美元计价我国出口额同比增长-7.5%,低于预期(-2.1%),进口同比额同比增长-1.9%,以低于预期(0.6%)。鉴于海外制造业周期触底回升,逐步进入补库阶段,我国产业链仍具有较强的国际竞争力,随着基数效应及春节效应影响走弱,后续出口或将有所反弹。

【wind,招商资管】

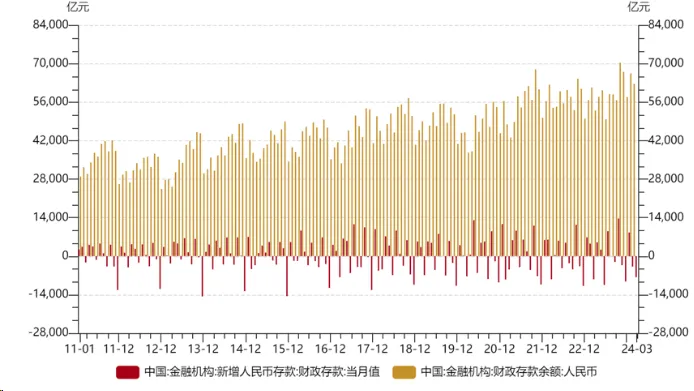

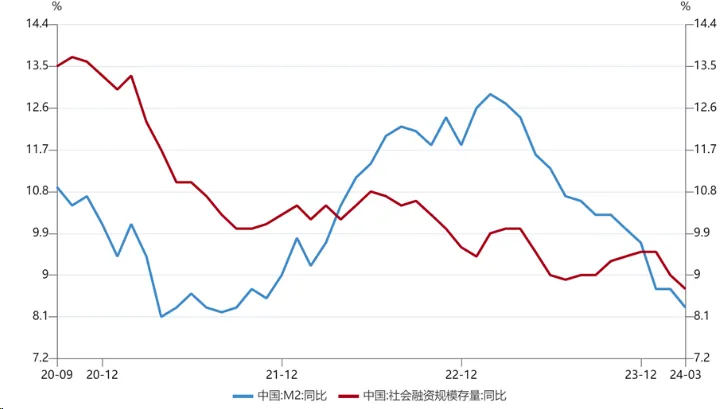

社融同比少增,M2增速下行,显示我国内生需求仍有待提升。信用需求方面,化债压制以城投为代表的企业融资能力。据央行官网公布数据,3月末社融同比增长8.7%,高于预期(8.53%),低于前值(9.0%)。其中,对实体经济发放的人民币贷款同比增长9.2%,占同期社会融资规模存量的62.7%,同比高0.3个百分点;企业债券同比增长1.3%,占比8.2%,同比低0.6个百分点;政府债券同比增长14.7%,占比18.2%,同比高0.9个百分点;非金融企业境内股票余额为11.51万亿元,同比增长6%,占比2.9%,同比低0.1个百分点。3月末,M2同比增长8.3%,略低于预期(8.43%),M1同比增长1.1%,继续回落(前值1.2%),M0同比增长11%,一季度净投放现金3766亿元。

【wind,招商资管】

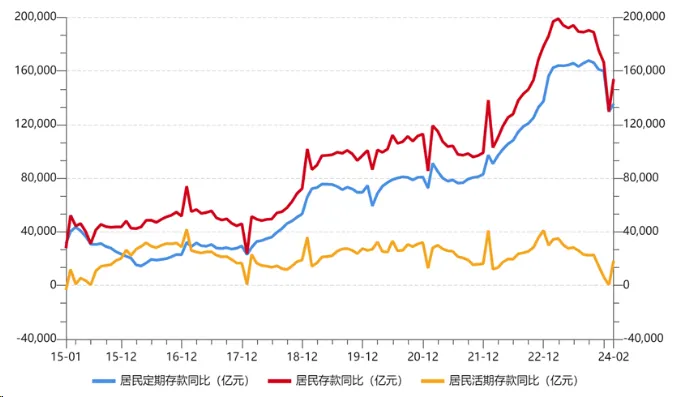

居民和企业端贷款意愿有所提升,但资产及收入预期偏弱,仍对居民和企业端消费及投资意愿形成压制。一季度住户贷款增加1.33万亿元,其中,短期贷款增加3568亿元,中长期贷款增加9750亿元;企(事)业单位贷款增加7.77万亿元,其中,短期贷款增加2.97万亿元,中长期贷款增加6.2万亿元。一季度人民币存款增加11.24万亿元。其中,住户存款增加8.56万亿元,非金融企业存款增加2225亿元,财政性存款减少2855亿元,非银行业金融机构存款增加1.56万亿元。

【wind,招商资管】

03

宏观市场展望

经济内生动能有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求。

大类资产策略:

【来源:wind,招商资管】

风险提示与免责申明:

2024-04-16 16: 38

2024-04-16 16: 29

2024-04-16 16: 28

2024-04-16 16: 28

2024-04-16 16: 28

2024-04-16 16: 27