01

利率债

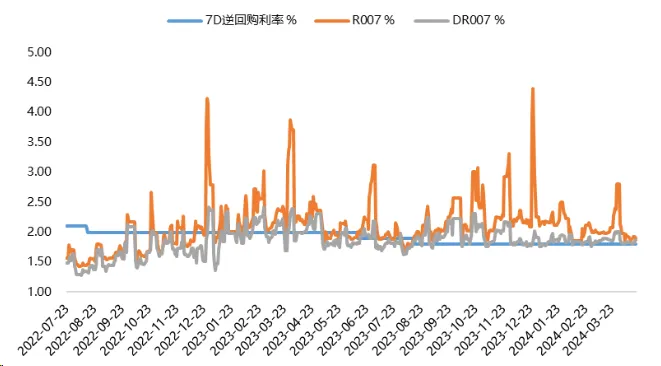

资金面整体均衡偏宽松。若财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性,货币政策整体的宽松基调维持不变,政策选项上降准概率高于降息。在“防空转”及汇率压力下,短期货币政策空间有限,甚至不排除阶段性收紧流动性的可能。但不管是降准,还是公开市场操作,都有较为充足的空间,尚无必要大规模采取量化宽松(在二级市场购买国债的方式)释放流动性并带动经济持续复苏。央行大概率更倾向于采用结构性价格政策,直接作用于“宽信用”,由此资金分层效应或将更为明显,对杠杆策略仍会带来一定的压力。

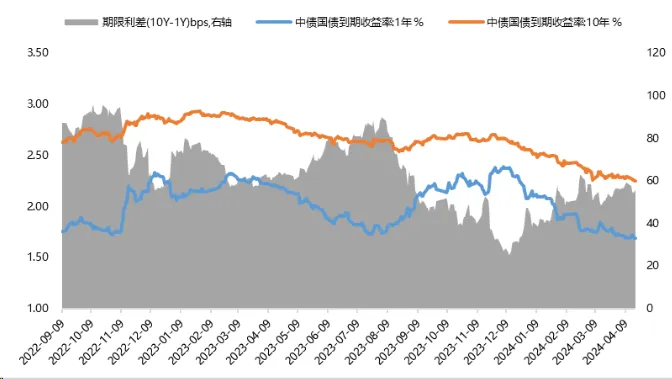

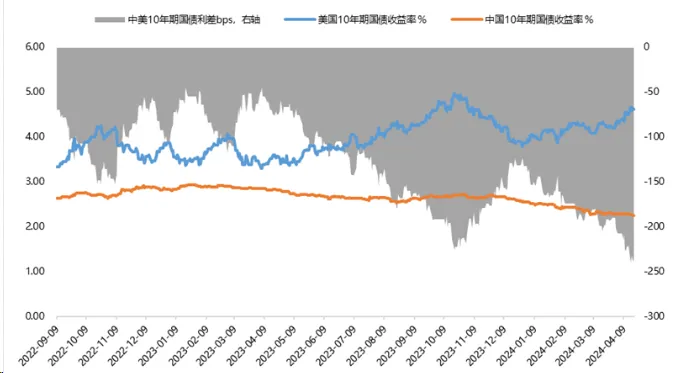

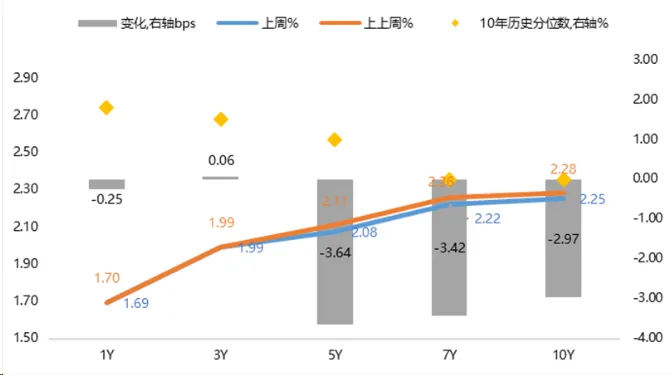

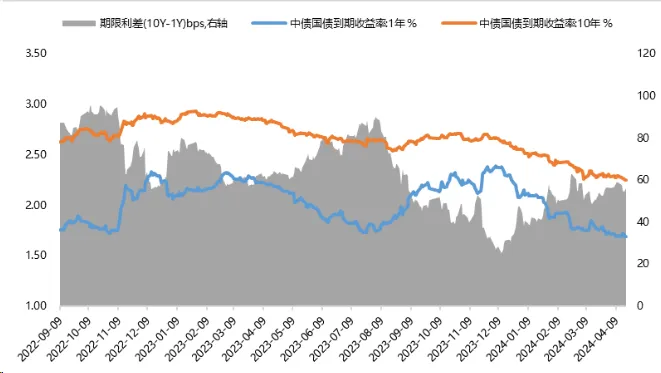

政府债券发行规模及节奏不及预期,债市回调风险尚可控。长期经济潜在增速下行仍支撑利率中枢大概率下移,短期供需失衡下“资产荒”进一步强化,均对债市本轮行情继续形成一定支撑。但经济延续复苏,同时海外货币政策宽松节奏不及预期下,国内宽松政策预期与现实政策错位的可能性进一步提升,对债市会带来一定的调整压力。在基本面对债市趋势行情仍有支撑的情况下,政策面及情绪脆弱性增强,或仍将导致债市波动幅度加大,需关注调整对估值的压力。但在财政发力不及预期,”宽货币“向”宽信用“传导仍存在一定时滞情况下,调整或意味机会。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。需持续关注2024年货币财政政策的发力配合节奏。

【来源:wind,招商资管】

02

信用债

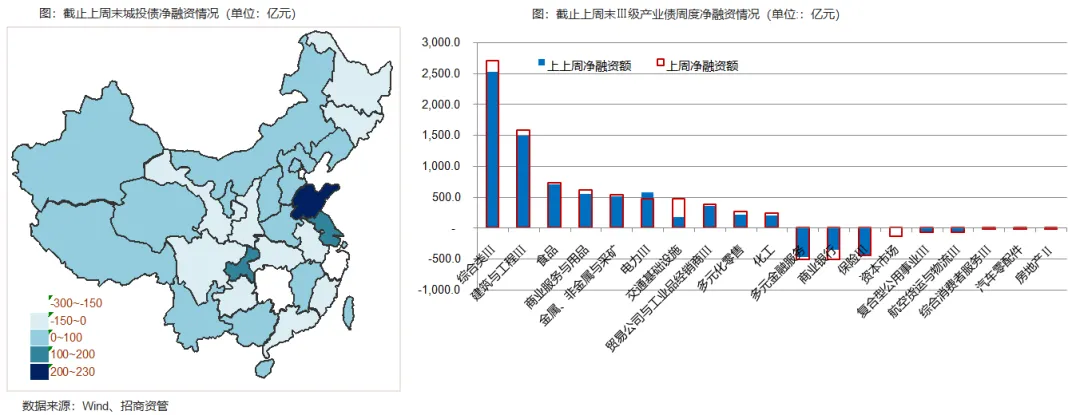

上周城投债转为周度净融资,产业债继续维持净融资。

截止上周末,城投债净偿还375.86亿元(上上周净偿还396.71亿元)。净融资前三位的是山东省、重庆、江苏省金额分别为226.51、168.67、138.37亿元。

截止上周末,城投债净偿还前三位的分别是浙江省、湖南省、天津,净偿还金额分别为297.72、208.04、204.15亿元。

截止上周末,净融资增加8213.18亿元(上上周7848.07亿元)。产业债净融资前三位的是综合类Ⅲ、建筑与工程Ⅲ、食品金额分别为2704.14、1584.01、733.82亿元。

随着CPI/PPI数据出台,同比弱于预期,叠加3月份进出口超预期下行后,信用债收益率继续下行。各期限、各品种均出现明显下行,由于信用债下行幅度超过利率债,利差受此影响进一步收窄。

03

债券市场展望

风险提示与免责申明:

2024-04-25 11: 26

2024-04-25 10: 57

2024-04-25 10: 50

2024-04-24 21: 47

2024-04-24 21: 46

2024-04-24 21: 46