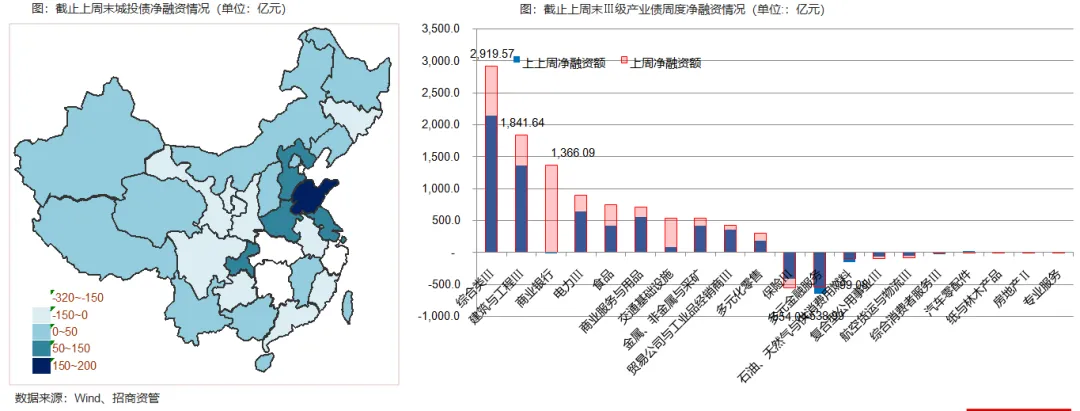

上周城投债继续小额净偿还,产业债上周金融债发行放量,商业银行净融资规模重新回归至前三,上周产业债净融资规模超过3000亿元。

截止上周末,城投债净偿还399.83亿元(上上周净偿还375.86亿元)。净融资前三位的是山东省、江苏省、重庆金额分别为198.68、126.98、115.94亿元。

截止上周末,城投债净偿还前三位的分别是浙江省、天津、湖北省,净偿还金额分别为317.72、218.3、178.91亿元。

截止上周末,净融资增加11525.75亿元(上上周8213.18亿元)。产业债净融资前三位的是综合类Ⅲ、建筑与工程Ⅲ、商业银行金额分别为2919.57、1841.64、1366.09亿元。

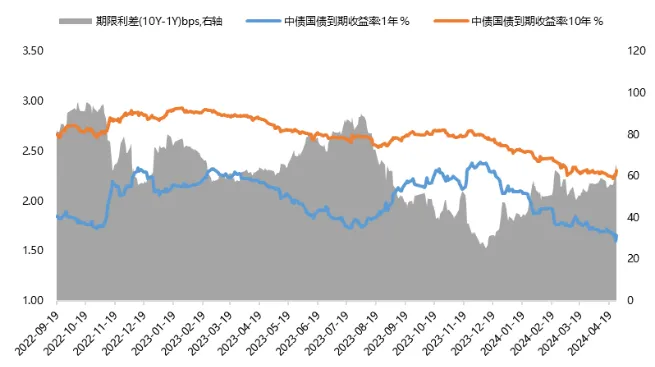

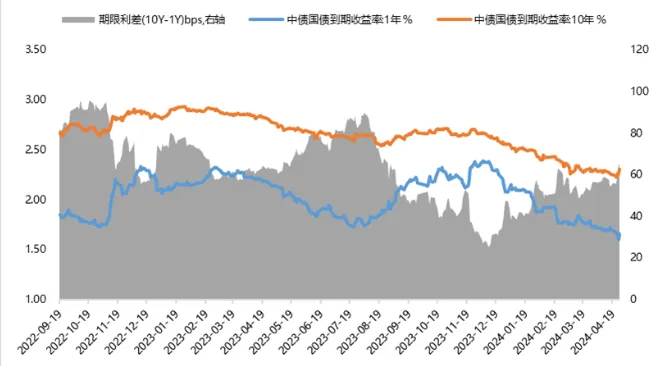

随着CPI/PPI数据出台,同比弱于预期,叠加3月份进出口超预期下行后,信用债收益率继续下行。各期限、各品种均出现明显下行,由于信用债下行幅度超过利率债,利差受此影响进一步收窄。

宽信用仍待财政进一步发力,受地方特殊再融资债落地,地方城投主体发债受到政策性影响,借新还旧成为大部分城投债的融资取向。不少城投主体选择调整WIND城投分类,导致以wind非城投的综合类Ⅲ、建筑与工程等城投主体行业分类的融资增长明显。短期来看特殊再融资政策出台,让市场对于债券市场兑付风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。

2024年预期宽信用仍然集中综合类Ⅲ、建筑与工程等地方类城投平台、商业银行及其他产业债领域。受城投债再融资政策影响,2024年的Wind城投分类的城投债宽信用的落地规模仍然需要保持动态观察。

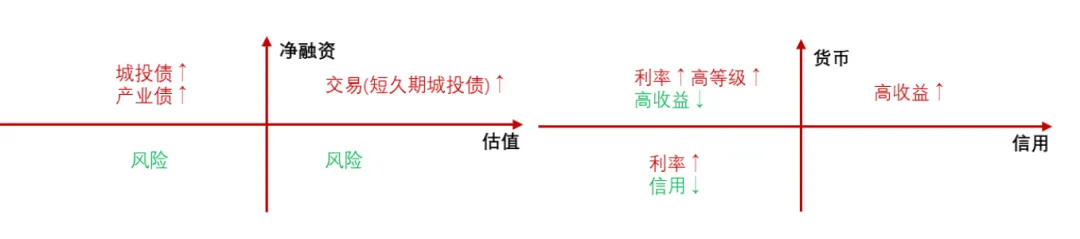

债券资产策略: