风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

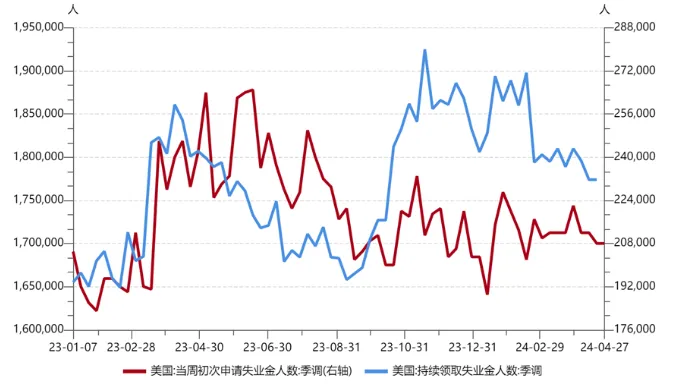

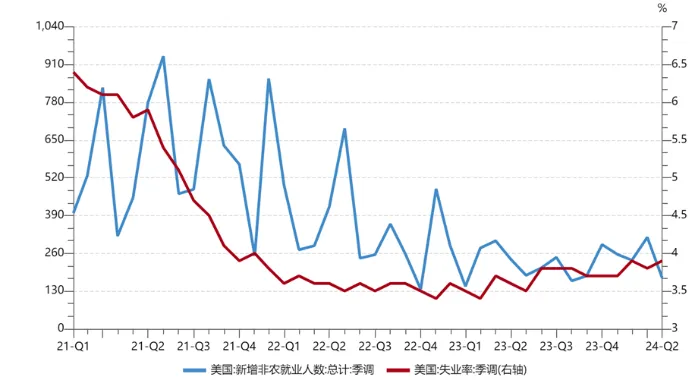

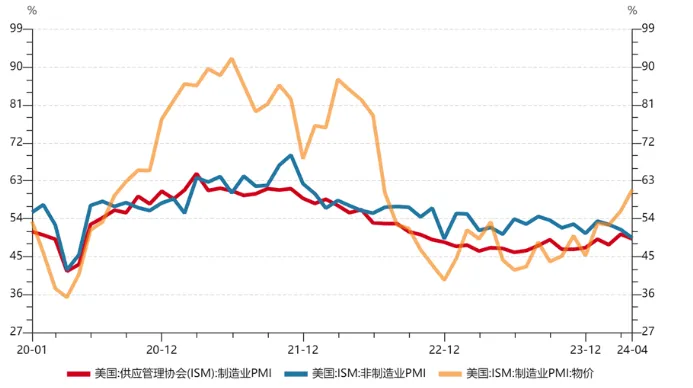

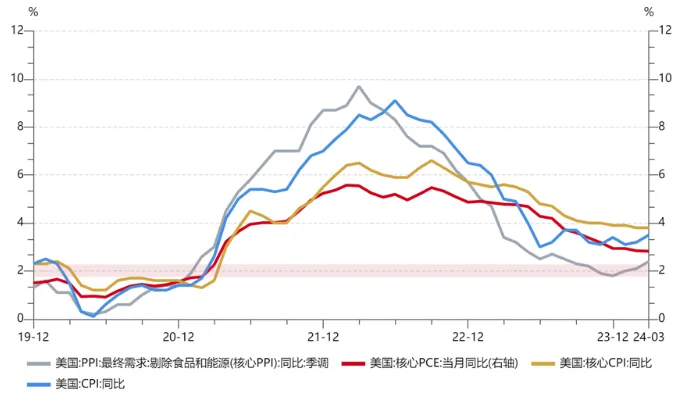

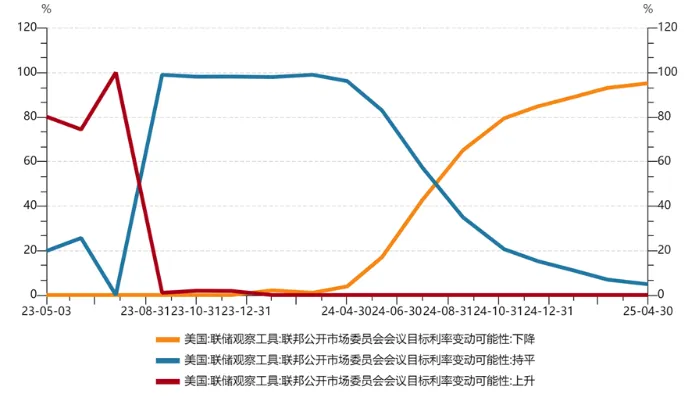

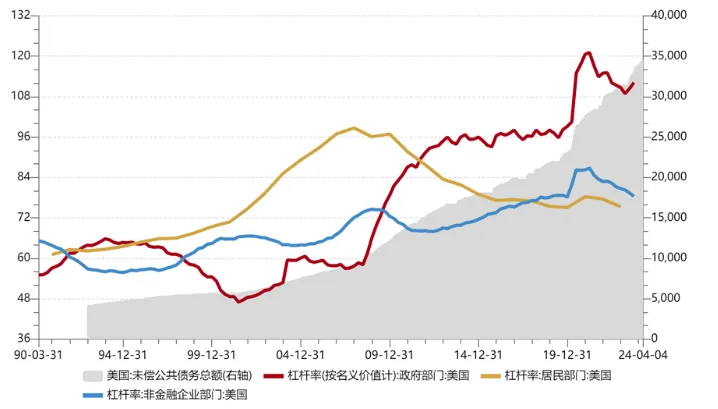

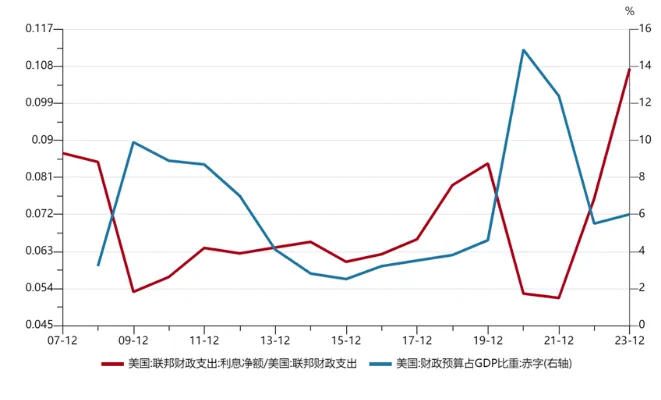

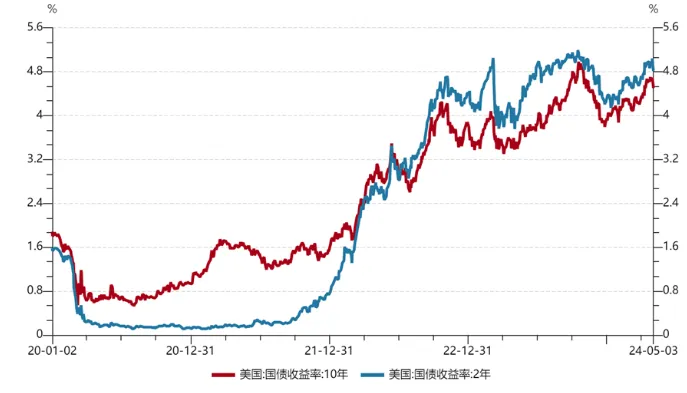

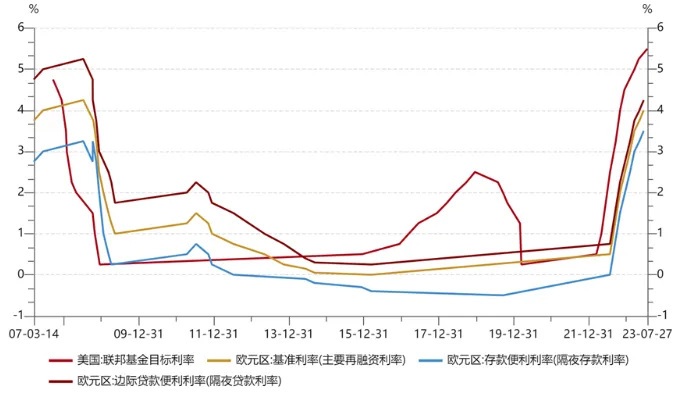

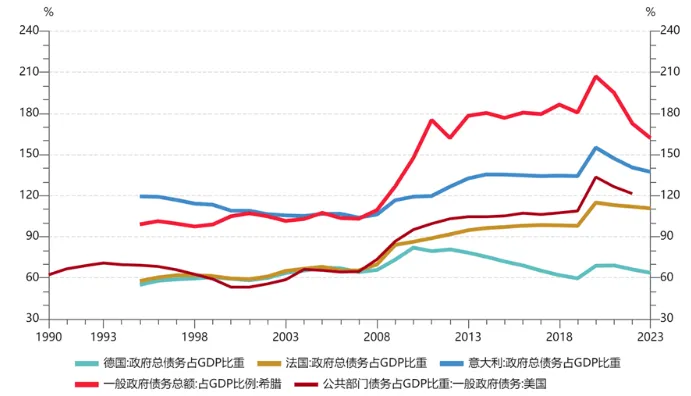

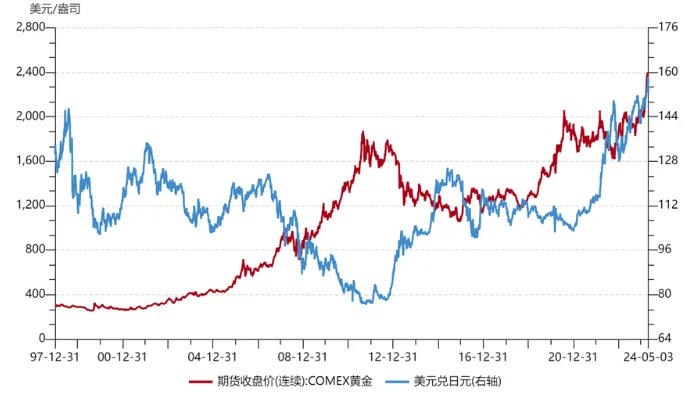

海外宏观

“

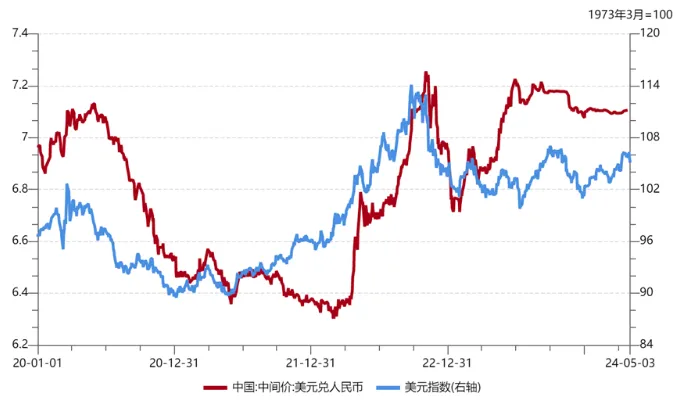

国内宏观

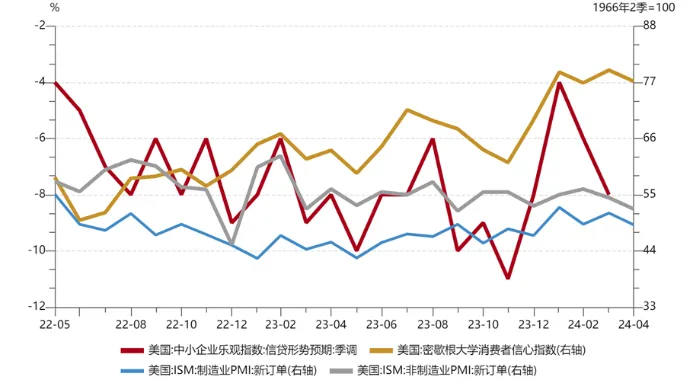

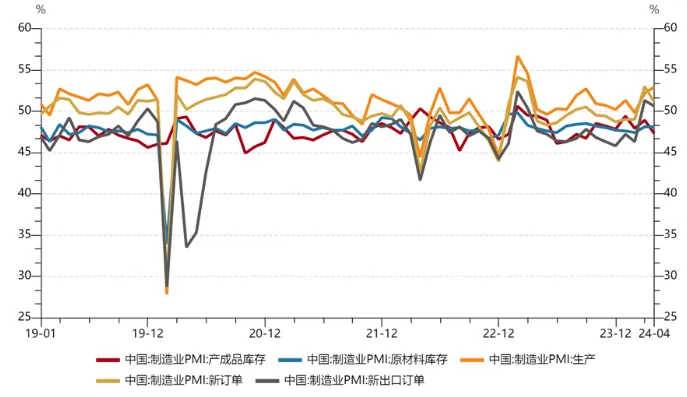

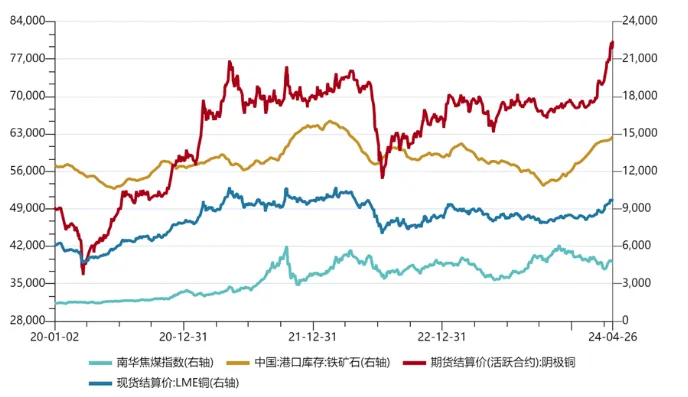

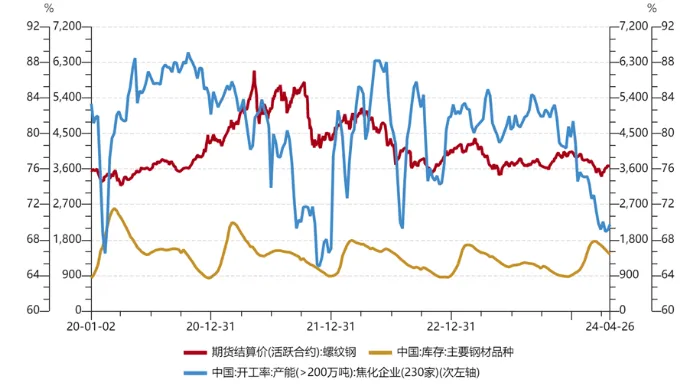

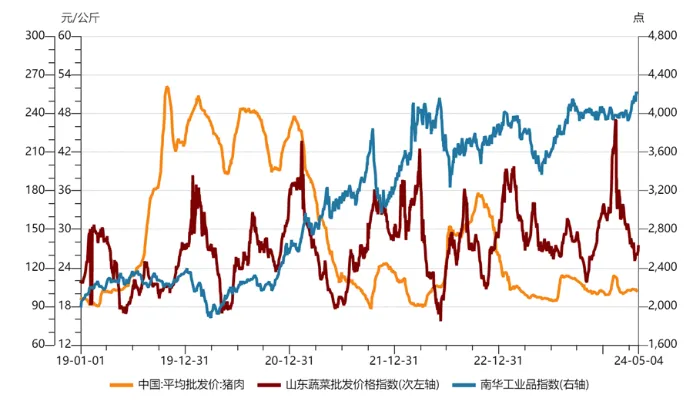

我国经济延续“生产偏强、需求偏弱,总量修复、结构分化“的态势。据统计局官网公布数据,4月制造业PMI为50.4%,比上月下降0.4个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。其中,生产指数为52.9%,比上月上升0.7个百分点,新订单指数为51.1%,比上月下降1.9个百分点,原材料库存指数为48.1%,与上月持平,低于临界点,表明制造业主要原材料库存量继续减少。从业人员指数为48.0%,比上月下降0.1个百分点。同期,非制造业商务活动指数为51.2%,比上月下降1.8个百分点。分行业看,建筑业商务活动指数为56.3%,比上月上升0.1个百分点;服务业商务活动指数为50.3%,比上月下降2.1个百分点。

【wind,招商资管】

量价层面,价仍是主要矛盾。据统计局的解读,调查结果显示,反映原材料成本高的企业占比为46.0%,比上月上升4.2个百分点,同时主要原材料购进价格指数升至54.0%,制造业企业成本压力有所增加。非制造业PMI中,投入品价格指数为51.1%,比上月上升1.6个百分点,销售价格指数为49.4%,比上月上升0.8个百分点,仍低于临界点。成本走高、需求走弱,影响中游企业补库及投资意愿。

【wind,招商资管】

03

宏观市场展望

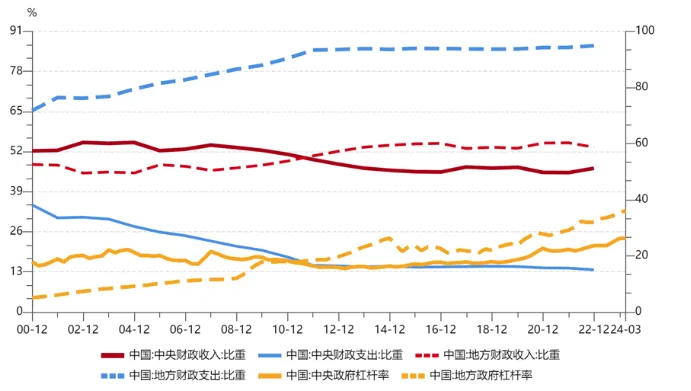

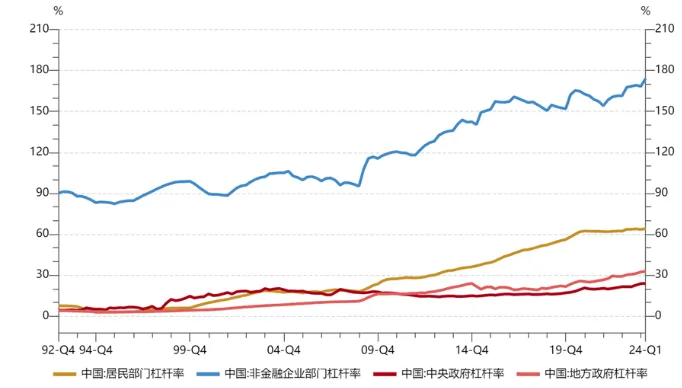

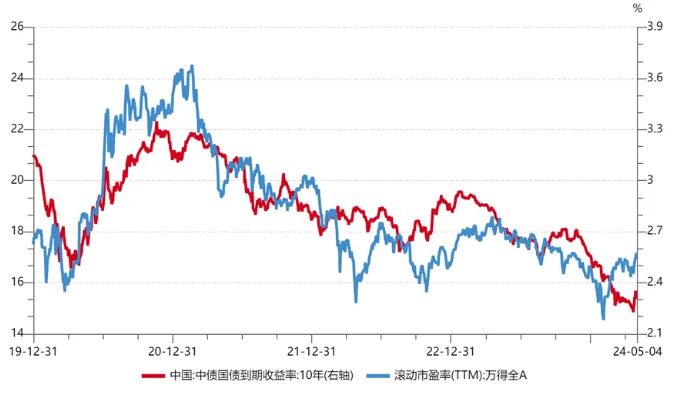

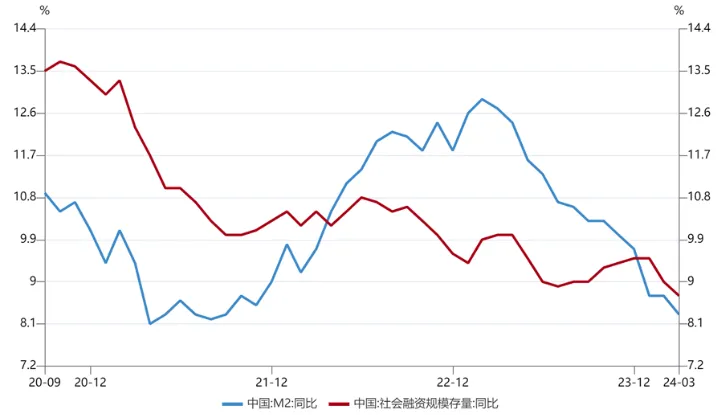

经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升,高频数据也不断在印证这一判断。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求的实际效果。政治局会议强调”靠前发力有效落实已经确定的宏观政策“,确定二十届三中全会将于7月召开,重点关注其中深化财税体制改革对中央地方收支权限的界定,是否能焕发地方政府新一轮的发展动能。

【来源:wind,招商资管】

风险提示与免责申明:

2024-05-07 15: 12

2024-05-07 15: 12

2024-05-07 15: 11

2024-05-07 15: 11

2024-05-07 15: 11

2024-05-07 15: 10