打开APP

01

市场概况

2024年5月8日,三大指数集体调整,其中沪指下跌0.61%,收报3128.48点;深证成指下跌1.35%,收报9638.82点;创业板指下跌1.45%,收报1865.11点。今日两市成交额8644亿,较上个交易日缩量1043亿。北向资金全天净卖出40.44亿,其中沪股通净卖出19.99亿元,深股通净卖出20.45亿元。

02

盘面观察

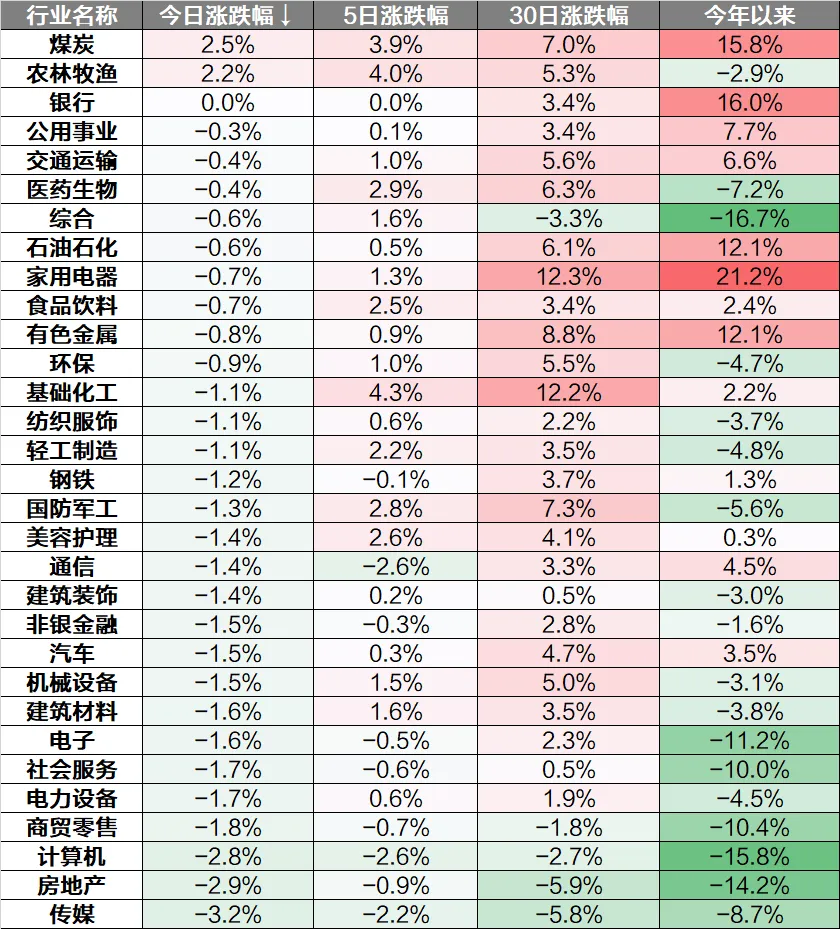

指数上看,市场全天震荡调整,创业板指领跌。核心宽基指数悉数下跌,仅红利指数、中证红利收涨。

板块上看,合成生物概念股再度大涨,细胞免疫治疗概念发酵,煤炭股集体回暖,下跌方面,AI应用、房地产等板块跌幅居前。全市场超4200家个股下跌,整体表现较差。

行业上来看,仅煤炭、农林牧渔上涨,传媒、房地产、计算机跌幅较大。

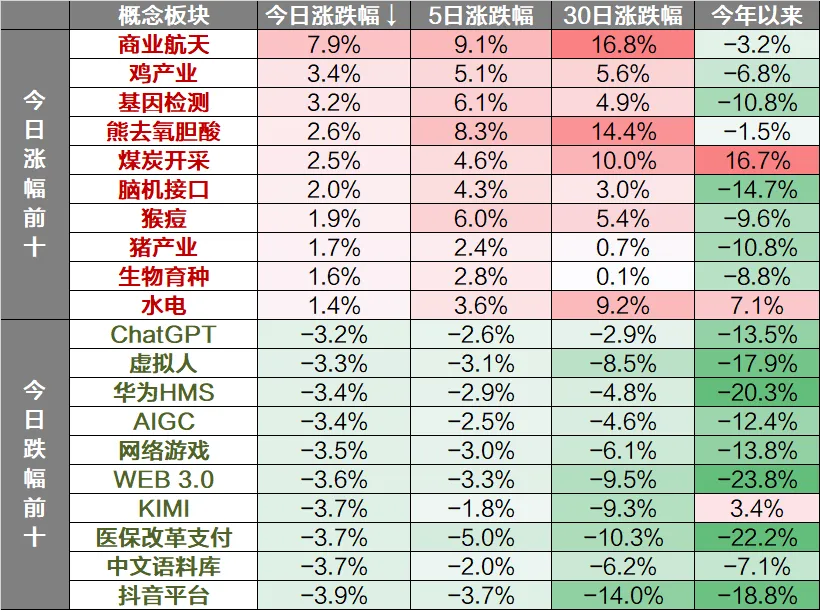

概念主题方面,航天商业、鸡产业、基因检测等板块上涨,抖音平台、中文语料库、医保支付改革等板块下跌。

03

热点行业-煤炭

今日,煤炭行业上涨2.5%。信达证券:我们认为煤炭行业是未来1-2年具有较高性价比的行业之一,估值仍有较大抬升空间。横向对比煤炭和其他周期板块,煤炭PB估值仅为中等水平,PE估值是周期板块中最低水平。而作为周期板块中长期产业逻辑确定性较高的行业,煤炭行业仍有估值抬升空间。纵向对比煤炭在2002-2011年景气上行期以及白酒板块16-21年牛市的估值抬升空间,白酒2019-2020年估值第二次抬升时期,PB估值提升了3倍,煤炭板块在2006-2007年PB估值抬升了6.5倍。而煤炭板块从2020年3月低点到2024年4月PB估值提升幅度仅不到1倍。2023年以来煤炭ROE回落,我们认为核心原因仍在于年度供需错配缓解,导致煤炭价格震荡下跌。而受益于高分红逻辑,煤炭PB有一定抬升,但动态来看年度ROE可能改善从而消化估值。

(以上不构成个股推荐)

04

市场解读

今天市场以回调为主,成长板块均有所回落,近期活跃的题材加速轮动,市场翘翘板效应再现,调整已久的煤炭、银行等高股息方向今天表现较强。

农业板块延续近期强势加速上涨,主要受益于养殖板块近期的良好表现,板块通过近期的上涨,有望脱离长期下行趋势。市场对猪周期反转逻辑认可度持续强化,2024年3月我国能繁存栏降至3992万头,自2022年12月高点已去化9.1%(上轮周期去化8.5%),本轮去化力度有望支撑大级别周期反转,此外2023年9-11月北方非瘟影响传导,2024年猪价淡季不淡,压栏二育滚动入场趋势强化,叠加2024年厄尔尼诺次年南方雨季非瘟或重于常年,猪周期反转逻辑逐月强化;此外,行业资金压力仍大叠加生产节奏影响,当前能繁不具备大幅增产基础支撑周期持续性,受益于猪周期反转猪价上行预期,动保板块业绩也有望改善,近期表现较好。交易上看,指数前期震荡上行后今天开始加速上涨,关注后续分歧下的低吸机会。

游戏、文娱传媒今天跌幅较多,市场整体回落,活跃资金卖出持仓较多的科技成长板块,人工智能板块依然在3月底以来的调整周期中,4月底跟随市场反弹后再次走弱,目前调整较为充分,点位处于较低位置,近期微软、谷歌、亚马逊等海外科技巨头相继发布新一季度财报,AI向传统业务赋能作用显著,未来将会持续投入,大小市场对AI落地不及预期的担忧,此外谷歌和微软预计在5月中旬举办开发者大会,AI应用侧将会迎来一系列新产品和新思路,板块有望受到催化。

昨天市场转为盘整,今天指数以调整为主,但前期赚钱效应之下,投资者情绪较高,因此热点题材均有所活跃,从各个成长板块的修复幅度看,短期仍然具有一定空间,但多个指数前高附近或存在波折。近期行情的走好是多重因素叠加后的合力,海外汇率波动下资金的再配置、海外机构对中国资产态度的逐渐转向、国内经济面的回暖及政策发力等等,呈现出资金层面快速回补下的行情,短期看上述因素在持续演绎中,需关注增量资金的持续性,不过背后也离不开市场本身周期性和低估下的估值修复大趋势。

(wind,以上不构成证券推荐)

05

热点资讯

◆【工信部:拟引导锂电池企业减少单纯扩大产能的制造项目】 工信部公开征求对锂电池行业规范条件及公告管理办法(征求意见稿)的意见。其中提出,锂电池企业及项目应符合国家资源开发利用、生态环境保护、节能管理、安全生产等法律法规要求,符合国家产业政策和相关产业规划及布局要求,符合当地国土空间规划和生态环境保护专项规划等要求,符合“三线一单”生态环境分区管控要求。引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。(工信部网站)

◆【中证报:降准降息有空间,助力营造良好货币金融环境】 中证报头版文章指出,市场近期对降准降息的讨论日渐升温。专家表示,在政府债券发行进度加快和超长期特别国债将发行的背景下,降准可更好地提供中长期流动性,择机降息可进一步降低实体经济融资成本,助力营造良好的货币金融环境。从时间点看,二季度降准概率偏大。业内人士认为,二季度财政政策力度将明显加大,政府债券尤其是超长期特别国债应及早发行,为避免短期流动性紧张和利率波动过大,央行降准给银行释放长期低成本资金的概率加大。(中证报)

◆【中国海军福建舰顺利完成首次航行试验】财联社5月8日电,今天下午,我国第三艘航母福建舰圆满完成为期8天的首次航行试验任务,顺利返回江南造船厂码头。试航期间,福建舰完成了动力、电力等系统设备一系列测试,达到了预期效果。下一步,该舰将按既定计划开展后续试验工作。(财联社)

◆【中国或支持特斯拉测试“无人驾驶出租”】财联社5月8日电,近日,特斯拉首席执行官马斯克“闪电式”访华,引发了关于“特斯拉全自动驾驶入华”的讨论与猜想。记者通过多方信源获悉,特斯拉提出想在中国落地“无人驾驶出租车”。对此,中国政府或先支持其在国内测试、作示范,但暂未完全批准其FSD在华全面落地。(中国日报)

◆【特斯拉上海储能超级工厂涉河建设方案获批 计划5月开工】 上海临港新片区管理委员会日前公布关于特斯拉储能超级工厂项目涉河建设方案审批准予行政许可决定书,同意特斯拉(上海)报审的特斯拉储能超级工厂项目在南奉界河河道管理范围内的有关工程建设方案。另外,记者从特斯拉中国获悉,特斯拉上海储能超级工厂计划于2024年5月开工,并于2025年第一季度完成量产。这也是特斯拉在美国本土以外的首个储能超级工厂项目,特斯拉对于储能产业的布局脚步不断加快。(上证报)

◆【私募新规重磅来袭!"私募通道发雪球结构产品模式基本没了"】 4月30日,中国证券投资基金业协会正式发布《私募证券投资基金运作指引》。近日向私募客户解读、培训《运作指引》的内容成为五一节后各大券商资产托管等业务部门的工作重点。值得一提的是,除了针对私募产品的要求,新规针对私募投向雪球结构衍生品进行了规范,有业内人士直言“私募通道发雪球结构产品这种模式基本没了”。(券商中国)

◆【IPO“备考生”迎新规,或有20%排队企业面临不达标风险】 4月30日,为贯彻落实新“国九条”,中国证监会及沪深交易所正式发布《股票发行上市规则》《科创属性评价指引(试行)》等多项规则,通过适度提高主板和创业板上市财务指标、科创板科创属性评价标准,来进一步完善发行上市制度,从而严把“上市关”。此次IPO新规,适用于截至规则发布之日尚未通过上市委审议的首发项目。在要求变高、审核变严、上市变难的情况下,拟IPO企业能够交出一份合格“答卷”难度上升,更多公司或将选择离场。若以2020年至2022年的业绩来看,沪深交易所共有超过20%的排队企业,或面临达不到IPO条件的风险。(上证报)

◆【财务类退市精准出清“绩差生”,10家公司即将告别A股】 截至5月7日,今年以来A股已有24家公司锁定退市,其中9家公司已经退市。从退市类型来看,10家公司触及财务类退市,2家因重大违法被强制退市,12家已经或提前锁定面值退市。随着年报收官,更多的绩差公司因触及退市指标而陆续“披星戴帽”,拉响风险警报。中国市场学会金融委员表示,绩差、问题公司快速出清,反映出A股市场的资源配置功能和优胜劣汰效应不断凸显。可以预见的是,随着新“国九条”的落实和推进,未来将有更多企业以多元化形式退市,应退尽退、及时出清的常态化退市格局正在形成。(上证报)

◆【美联储卡什卡利:最有可能在较长时间内维持利率不变】财联社5月7日电,美联储卡什卡利表示,最有可能在较长时间内维持利率不变;如果看到劳动力市场明显走弱,可能会刺激降息;如果通胀变得根深蒂固,必要时可能加息;加息不是最有可能的情况,但不能排除这种可能性;需要看到多个偏正面的通胀数据,才有助于美联储开始降息;预计6月份经济预期概要(SEP)中,对2024年降息次数的预期不会超过两次;通胀率可能会在一段时间内上下波动;美联储再次加息的门槛相当高。(财联社)

◆【拜登政府撤销高通和英特尔向华为出售半导体的许可证】 彭博社、英国《金融时报》和路透社等多家外媒5月7日援引消息称,拜登政府当天进一步收紧了对华为的出口限制,撤销了美国芯片企业高通和英特尔公司向华为出售半导体的许可证。美国商务部同日证实,已“撤销了对华为的部分出口许可”,但没有透露哪些美企受到影响。据匿名消息人士透露,美政府针对华为的最新举措,将影响华为手机和笔记本电脑芯片供应。路透社指出,有消息人士称,在过去一年多以来,拜登政府已经很少批准有关华为的新许可证申请。彭博社也分析认为,目前,华为已不在高通的十大客户之列,也不在英特尔的头号客户名单上。高通最近曾表示,其与华为的业务已经有限,并将很快缩小到零。(环球网)

◆【欧美央行降息“第二枪”:瑞典央行将基准利率下调25个基点】财联社5月8日电,瑞典央行将基准利率下调25个基点至3.750%。注:在抗通胀取得明显进展后,3月21日,瑞士央行将利率下调25个基点至1.50%,打响G10国家央行降息第一枪。(财联社)

◆【软银据悉正在洽谈收购英国人工智能芯片公司Graphcore】 据知情人士透露,软银集团正在就收购Graphcore有限公司进行谈判,这是一家陷入困境的英国半导体初创公司,曾估值28亿美元。(彭博)

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2024年5月8日

2024-05-09 16: 27

2024-05-09 16: 26

2024-05-09 16: 25

2024-05-09 16: 25

2024-05-09 16: 25

2024-05-09 16: 25