01

利率债

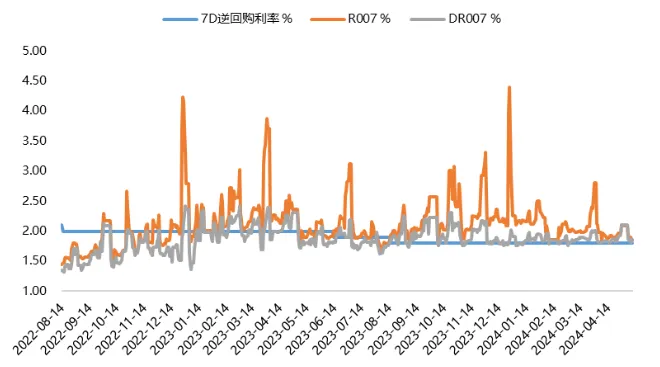

资金面整体均衡。国债发行若提速,会对资金面形成扰动,需要央行向市场释放流动性,货币政策整体的宽松基调有望维持不变,政策选项上降准概率高于降息,但降准叠加存款利率下调使LPR有一定下调空间。在“防空转”及汇率掣肘下,美联储鸽派表达仍不足以实质缓解压力,短期货币政策空间仍受限。但不管是降准,还是公开市场操作,都有较为充足的空间,尚无必要大规模采取量化宽松(在二级市场购买国债的方式)释放流动性并带动经济持续复苏。结合基本面和央行货币政策报告中的表述,大水漫灌式总量宽松的可能性极低,货币政策大概率还是更倾向于采用结构性价格政策,直接作用于“宽信用”。

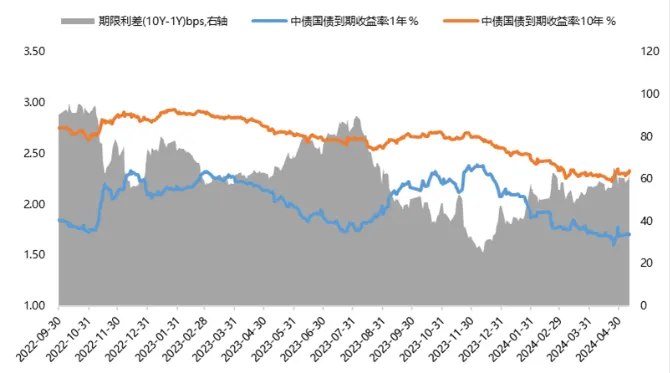

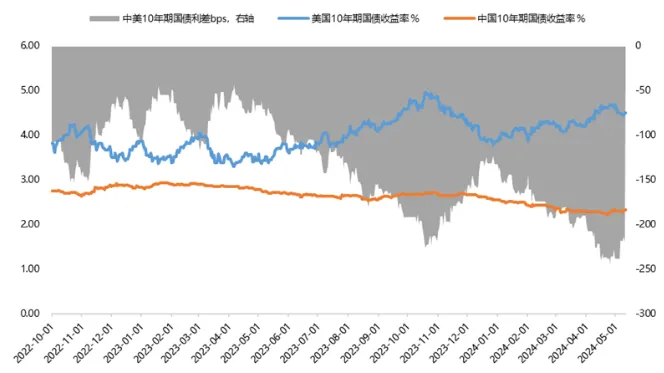

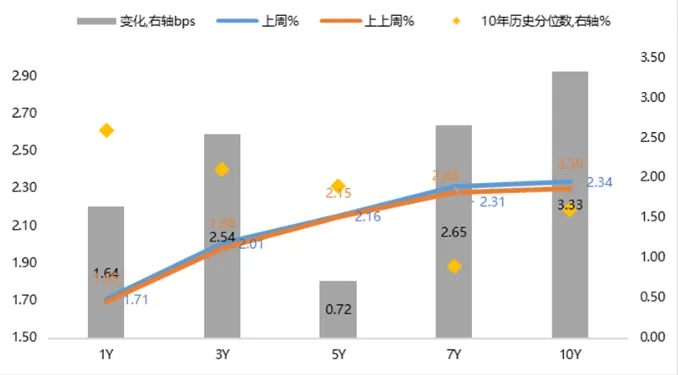

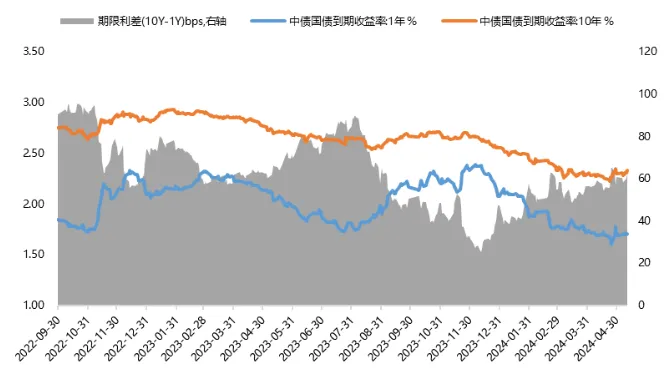

受地产政策进一步放松、超长债发行渐近影响,债市有所调整。长期经济潜在增速下行仍支撑利率中枢大概率下移,短期供需失衡下“资产荒”仍未缓解,均对债市本轮行情继续形成一定支撑。央行货币政策报告中提出,长期国债收益率主要反映长期经济增长和通胀的预期,同时也受到安全资产缺失等因素的扰动,继续提示“防范投资行为过于短期化可能带来的损失“,长端波动有望收窄。经济延续复苏,同时海外货币政策宽松节奏不及预期下,国内宽松政策预期与现实政策错位的可能性进一步提升,对债市会带来一定的调整压力。在基本面对债市趋势行情仍有支撑的情况下,政策面及情绪脆弱性增强,或仍将导致债市波动幅度加大,需关注调整对估值的压力。但在财政发力不及预期,”宽货币“向”宽信用“传导仍存在一定时滞情况下,调整或意味机会。中长期来看,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。

【来源:wind,招商资管】

02

信用债

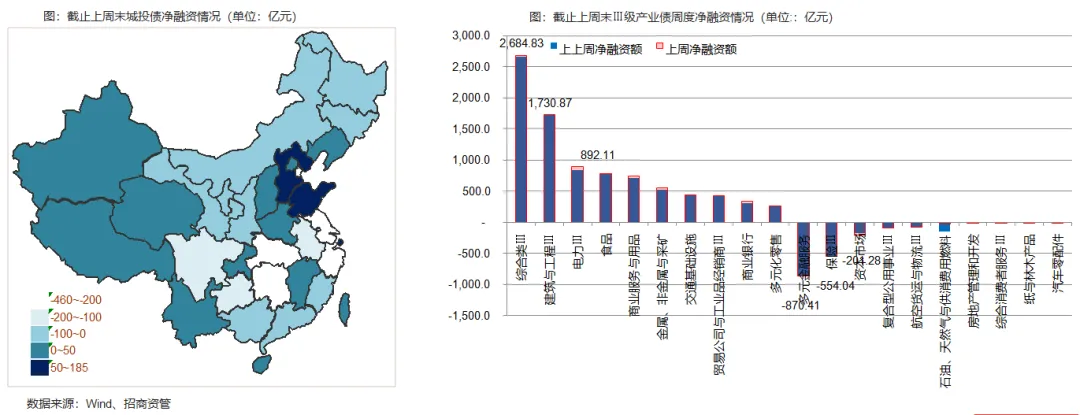

受年报披露后影响,近期发行人需更新年报信息,发行节奏有所放缓,城投债仍延续净偿还,产业债净融资有所下降。

截止上周末,城投债净偿还1598.93亿元(上上周净偿还1410.39亿元)。净融资前三位的是山东省、上海、河北省金额分别为180.84、104.24、57.89亿元。

截止上周末,城投债净偿还前三位的分别是浙江省、湖南省、天津,净偿还金额分别为455.09、290.53、246.55亿元。

截止上周末,净融资增加9271.1亿元(上上周9071.97亿元)。产业债净融资前三位的是综合类Ⅲ、建筑与工程Ⅲ、电力Ⅲ金额分别为2684.83、1730.87、892.11亿元。

受市场资金宽松影响,上周信用债市场收益率全面下行,短期信用债下行幅度超过国开债,信用利差有所收窄。

03

债券市场展望

风险提示与免责申明:

2024-05-17 14: 16

2024-05-17 14: 15

2024-05-17 14: 15

2024-05-17 14: 15

2024-05-17 14: 15

2024-05-17 14: 14