风险提示与免责申明:

打开APP

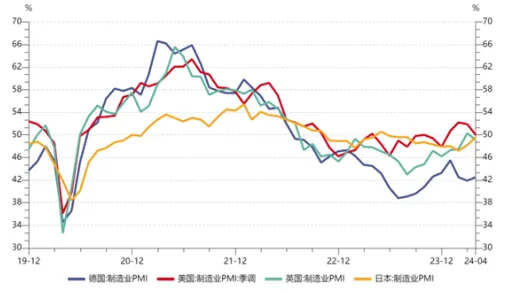

· 美国就业数据继续呈现一定韧性。主要经济体制造业延续回暖,通胀回落速度或低于预期。美国 Markit制造业PMI 50.9%,高于前值(50%),连续5个月在荣枯线以上;欧元区5月制造业PMI47.40%,高于前值(45.7%)及预期(46.6%),边际持续回暖。其中德国5月制造业PMI45.4%,高于前值(42.5%)及前值(43.5%);日本5月制造业PMI50.5%,高于前值(49.9%)及预期(49.7%)。

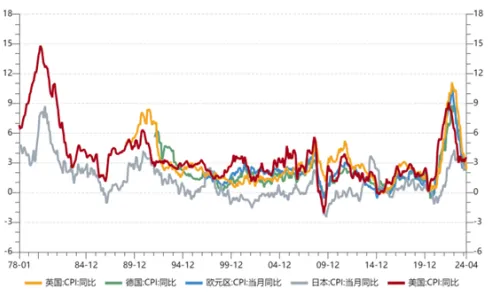

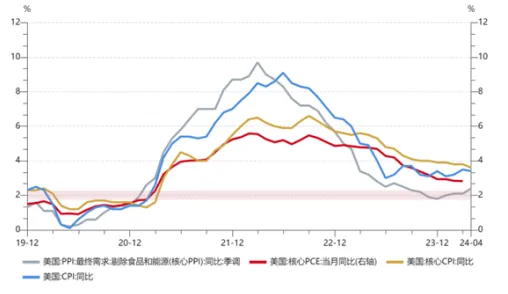

· 通胀仍体现较强韧性。英国4月CPI延续回落态势,但同比环比降速均不及预期,或将给英国央行6月降息带来一定变数。4月CPI同比2.3%,低于前值(3.2%),但高于预期(2.1%),核心CPI同比3.9%,低于前值(4.2%),但高于预期(3.6%)。CPI环比0.3%,低于前值(0.6%),但高于预期(0.2%),核心CPI环比0.92%,高于前值(0.62%)及预期(0.70%)。

· 经济及就业韧性、通胀粘性,均在一定程度上压制主要经济体央行降息预期。数据仍支撑美联储本轮宽松开启于年底,市场对美联储偏鹰表态边际钝化。

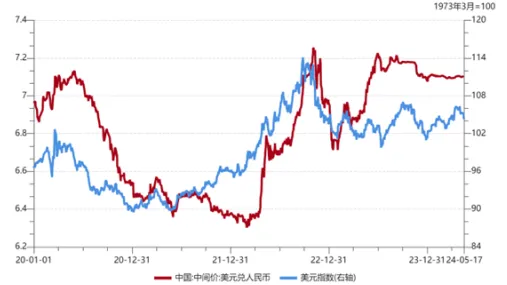

· 随着美元指数阶段性走高,日元贬值压力继续加大,成本驱动的通胀对经济增长及政策选择均会带来影响。

· 国内方面,高频数据仍支持经济弱复苏的趋势判断。财政发力下,新开工有所提升,上游价格上涨对企业成本端仍带来压力,而下游需求仍不足,对中游部分行业的营收继续带来压力。经济仍呈现“外需强内需弱”、“供给强需求弱”的特征,物价仍是较为重要的观察数据。

· 固收市场方面,在当下位置,我们认为市场或出现一定程度的系统性压力,利率市场短端具备战略配置价值,长端具备战术配置价值,但需要注意切勿追高,由于市场波动或较为剧烈。

· 权益市场方面,上周国内市场宽基指数全线收跌,主要是由于美国PMI数据走强再度打压降息预期,叠加军演等事件的发酵,市场风险偏好显著下行,成交额快速萎缩至8000亿以下,在此背景下小盘股及成长股失血,红利等大盘价值防御性凸显;全周来看,红利指数、上证50和上证指数跌幅较少,科创100、万得微盘、中证1000跌幅居前。

· 我们关注到近期市场已经开始对Fed年底方才降息做出定价,这或许会加大美股的脆弱性,上周出现美股芯片龙头一家独涨的分化行情值得警惕,强美元或将持续输出市场波动。另一方面,国内经济数据部分转弱,出口数据目前定价阶段性充分,市场需要一定的时间消化近期的经济数据以及政策预期。我们建议投资者保持耐心,左侧介入方为上策。

· 上周恒生指数回调属于我们此前与读者分享的今年港股估值回补幅度、速率均已就位的正常调整。后续我们仍然建议关注港股流动性变化。

· 我们建议对部分上游行业比如造纸、煤炭(焦煤)、贵金属、燃气、股份制银行等经行再平衡,同时对于特钢、半导体、计算机设备、消费电子、食品饮料等行业提升关注。建议关注近期行业景气度边际改善的行业的暴露,包括商用车、航海装备II、汽车零部件等行业;另外,我们建议扩大对财务质量因子的风险暴露。从动量角度看,建议关注电网设备、炼化及贸易、电力等行业,从资金流向角度看,建议关注半导体、特钢、小家电等行业。

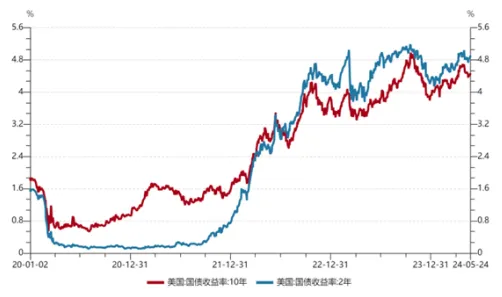

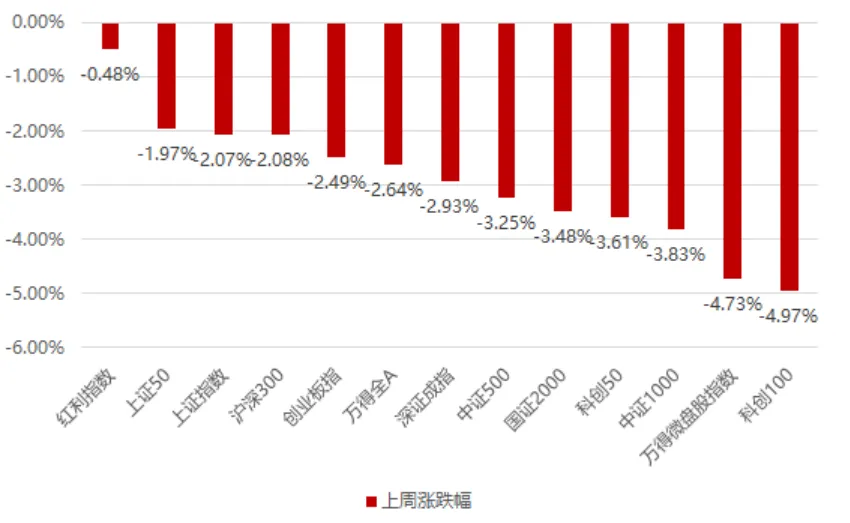

美股上周走势有所分化,Nasdaq周度上涨1.41%(上周上涨2.11%),S&P周度上涨0.03%(上周上涨1.54%),Dow指下跌-2.33%(上周上涨1.24%)。美国利率维持震荡,3M维持在5.401%(上周5.391%),2Y升至4.953%(上周4.839%),10Y升至4.463%(上周4.428%)。美元指数维持震荡强势至104.7421(上周104.4923)。境内人民币维持在7.2435(上周7.2254)。A股震荡格局,上证指数略有回调上证指数下跌-2.07%(上周下降-0.02%),深圳成指下跌-2.93%(上周下跌-0.22%),沪深300下跌-2.08%(上周上涨0.32%),中证1000下跌-3.83%(上周下跌-0.2%),万得微盘股指数下跌-4.73%(上周上涨2.94%)。恒生指数下跌-4.83%(上周上涨3.11%),恒生国企下跌-4.75%(上周上涨3.21%),恒生科技下跌-7.61%(上周上涨3.79%)。

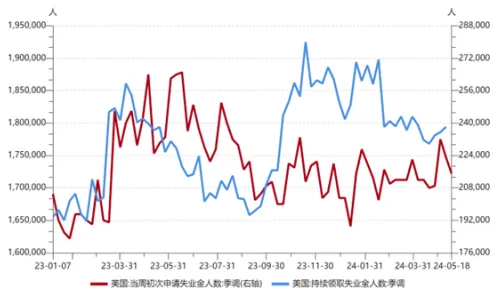

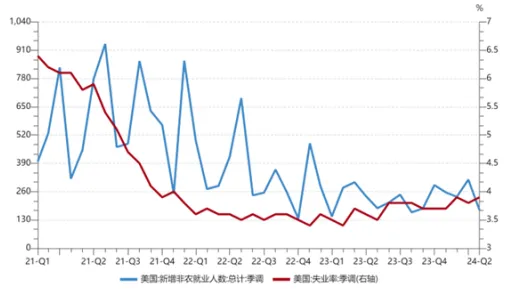

美国就业数据继续呈现一定韧性。截至5月18日的一周,当周初请失业金人数21.5万,低于前值(22.3万)及预期(22.0万);截至5月11日的一周,续请失业救济金人数179.4万,高于前值(178.6万)。虽此前月度数据走弱,就业市场存在断崖式恶化的可能,但目前数据仍不足以改变美联储政策导向。

【来源:wind,招商资管】

【来源:wind,招商资管】

主要经济体制造业延续回暖,通胀回落速度或低于预期。美国 Markit制造业PMI 50.9%,高于前值(50%),连续5个月在荣枯线以上;欧元区5月制造业PMI47.40%,高于前值(45.7%)及预期(46.6%),边际持续回暖。其中德国5月制造业PMI45.4%,高于前值(42.5%)及前值(43.5%);日本5月制造业PMI50.5%,高于前值(49.9%)及预期(49.7%)。经济景气度边际走强的同时,通胀仍体现较强韧性。英国4月CPI延续回落态势,但同比环比降速均不及预期,或将给英国央行6月降息带来一定变数。4月CPI同比2.3%,低于前值(3.2%),但高于预期(2.1%),核心CPI同比3.9%,低于前值(4.2%),但高于预期(3.6%)。CPI环比0.3%,低于前值(0.6%),但高于预期(0.2%),核心CPI环比0.92%,高于前值(0.62%)及预期(0.70%)。

【来源:wind,招商资管】

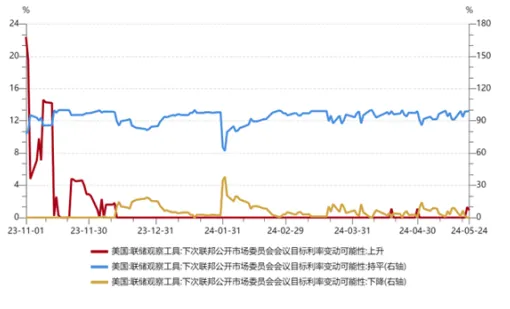

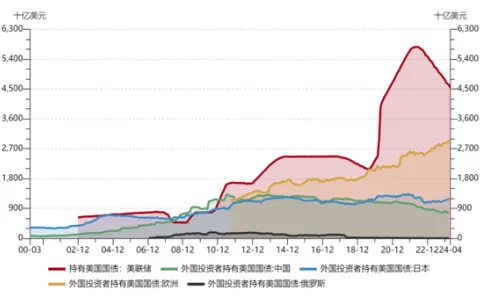

经济及就业韧性、通胀粘性,均在一定程度上压制主要经济体央行降息预期。数据仍支撑美联储本轮宽松最早开启于年底,市场对美联储偏鹰表态边际钝化。目前美国利息支出占财政支出的10%以上,而财政赤字是GDP的近8%。利率走高会给美国政府的债务存续带来较大的付息压力,随着债务滚续压力的加大,美联储缩表的难度也在加大。持续关注美债发行情况及其对全球流动性及资本市场的冲击。

【来源:wind,招商资管】

随着美元指数阶段性走高,日元贬值压力继续加大,成本驱动的通胀对经济增长及政策选择均会带来影响。日本一季度实际GDP环比季调-0.5%,低于预期(-0.4%)及前值(0.0%),同比-0.2%,低于前值(1.2%)。4月出口同比8.29%,远高于前值(-5.13%),但低于预期(9.0%),同期,出口增8.32%,高于前值(7.32%),低于预期(11.1%),贸易逆差4625.06亿日元,前值(顺差3870.10亿日元)。经济边际走弱,通胀亦有所回落。日本4月CPI同比2.5%,低于前值(2.7%),环比0.4%,高于前值(0.3%)。经济及通胀数据均有所走弱,市场加息预期继续弱化。目前主要经济体央行的货币政策仍存在较大的不确定性,而资本市场在预期与现实的不断博弈下,波动或将有所加大。

【来源:wind,招商资管】

国内方面,高频数据仍支持经济弱复苏的趋势判断。财政发力下,新开工有所提升,上游价格上涨对企业成本端仍带来压力,而下游需求仍不足,对中游部分行业的营收继续带来压力。总之,经济仍呈现“外需强内需弱”、“供给强需求弱”的特征,价格仍是关键影响变量,宽信用的关键仍在中央财政支出力度及方向。财政收支缺口加大,中央财政支出力度继续提升。据财政部官网数据披露,1-4月,全国一般公共预算收入同比下降2.7%,一般公共预算支出同比增长3.5%。 中央财政收入在大幅下滑的同时,支出仍保持较快增速。1-4月,中央一般公共预算收入同比下降6.2%;地方一般公共预算本级收入同比增长0.1%;同期,中央一般公共预算本级支出同比增长10.5%;地方一般公共预算支出同比增长2.6%。

固收市场方面,流动性整体仍保持充裕。宽信用的实现,仍需流动性的进一步支持,货币政策整体的宽松基调有望维持不变,政策选项上降准概率高于降息。海外紧缩周期或将长于预期,在“防空转”及汇率掣肘下,总量价格型货币政策空间仍受限。但不管是降准,还是公开市场操作,都有较为充足的空间,尚无必要大规模采取量化宽松(在二级市场购买国债的方式)释放流动性并带动经济持续复苏。结合基本面和央行货币政策报告中的表述,大水漫灌式总量宽松的可能性极低,货币政策大概率还是更倾向于采用结构性价格政策,直接作用于“宽信用”。在当下位置,我们认为市场或出现一定程度的系统性压力,利率市场短端具备战略配置价值,长端具备战术配置价值,但需要注意切勿追高,由于市场波动或较为剧烈。

债市进入震荡调整期。长期经济潜在增速下行仍支撑利率中枢大概率下移,短期供需失衡下“资产荒”仍未缓解,均对债市本轮行情继续形成一定支撑。经济延续复苏,同时海外货币政策宽松节奏不及预期下,国内宽松政策预期与现实政策错位的可能性进一步提升,对债市会带来一定的调整压力。在基本面对债市趋势行情仍有支撑的情况下,政策面及情绪脆弱性增强,或仍将导致债市波动幅度加大,需关注调整对估值的压力。但在财政发力不及预期,”宽货币“向”宽信用“传导仍存在一定时滞情况下,调整或意味机会。中长期来看,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。

【来源:wind,招商资管】

权益市场方面,上周国内市场宽基指数全线收跌,主要是由于美国PMI数据走强再度打压降息预期,叠加军演等事件的发酵,市场风险偏好显著下行,成交额快速萎缩至8000亿以下,在此背景下小盘股及成长股失血,红利等大盘价值防御性凸显;全周来看,红利指数、上证50和上证指数跌幅较少,科创100、万得微盘、中证1000跌幅居前。

分行业看,1)由于红利的防御属性,叠加电企业和专家座谈会召开提及电力体制深化改革,带动煤炭和公用事业领跑全行业,银行和石油石化也跌幅较小;2)由于猪价持续上行,引发生猪板块周期反转预期提升,带动农林牧渔板块涨幅居前;3)这周地产政策较前几周显著减少,此前强势的地产链遭到兑现,显著回调,轻工制造、房地产、建筑材料跌幅居前;4)汽车高频数据显疲态,价格战仍在持续,导致汽车板块跌幅较大;全周来看,煤炭、公用事业、农林牧渔、银行和石油石化涨幅居前;轻工制造、房地产、综合、建筑材料和汽车跌幅居前。

中期维度看,美国市场已从此前对降息过度乐观定价转向为克制谨慎,2Y价格对于今年Fed次数定价已明显下降,目前看欧元区或将相较于美国率先进入降息周期,BOJ已完成第一轮对日元的干预相对有限,美元阶段性被动走强或将延续。短期看,阶段性美元升值对于EM市场仍然构成扰动。更重要的是,我们关注到近期市场已经开始对Fed年底方才降息做出定价,这或许会加大美股的脆弱性,上周出现美股芯片龙头一家独涨的分化行情值得警惕,强美元或将持续输出市场波动。另一方面,国内经济数据部分转弱,出口数据目前定价阶段性充分,市场需要一定的时间消化近期的经济数据以及政策预期。我们建议投资者保持耐心,左侧介入方为上策。

【来源:Bloomberg】

上周恒生指数回调属于我们此前与读者分享的今年港股估值回补幅度、速率均已就位的正常调整。后续我们仍然建议关注港股流动性变化。我们建议对部分上游行业比如造纸、煤炭(焦煤)、贵金属、燃气、股份制银行等经行再平衡,同时对于特钢、半导体、计算机设备、消费电子、食品饮料等行业提升关注。建议关注近期行业景气度边际改善的行业的暴露,包括商用车、航海装备II、汽车零部件等行业;另外,我们建议扩大对财务质量因子的风险暴露。从动量角度看,建议关注电网设备、炼化及贸易、电力等行业,从资金流向角度看,建议关注半导体、特钢、小家电等行业。

风险提示与免责申明:

2024-05-27 19: 40

2024-05-27 19: 40

2024-05-27 19: 40

2024-05-27 16: 18

2024-05-27 15: 34

2024-05-27 15: 34