风险提示与免责申明:

打开APP

01

国内权益市场

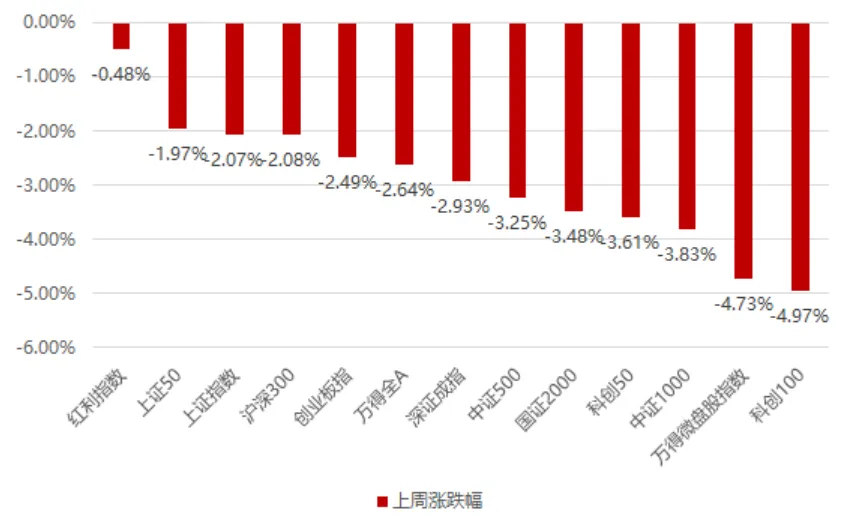

上周国内市场宽基指数全线收跌,主要是由于美国PMI数据走强再度打压降息预期,叠加军演等事件的发酵,市场风险偏好显著下行,成交额快速萎缩至8000亿以下,在此背景下小盘股及成长股失血,红利等大盘价值防御性凸显;全周来看,红利指数、上证50和上证指数跌幅较少,科创100、万得微盘、中证1000跌幅居前。

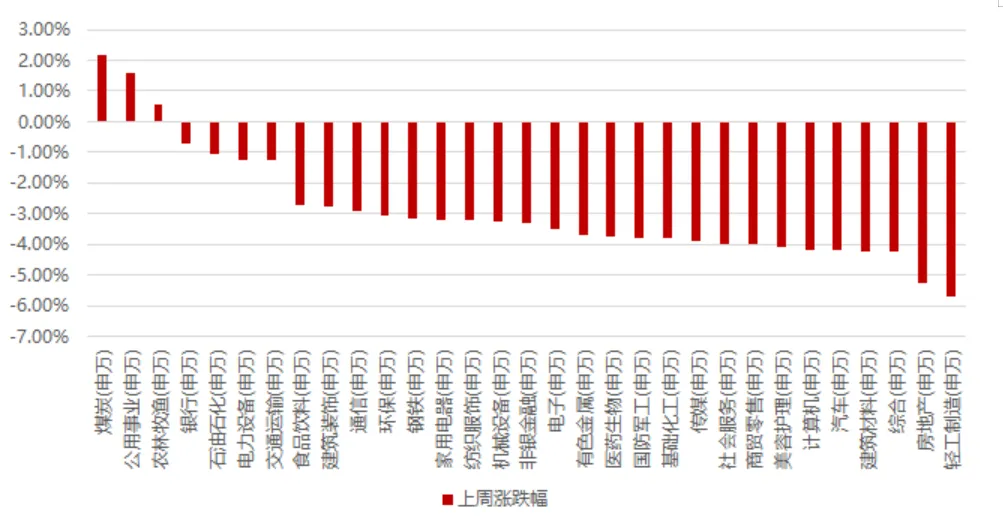

分行业看,1)由于红利的防御属性,叠加电企业和专家座谈会召开提及电力体制深化改革,带动煤炭和公用事业领跑全行业,银行和石油石化也跌幅较小;2)由于猪价持续上行,引发生猪板块周期反转预期提升,带动农林牧渔板块涨幅居前;3)这周地产政策较前几周显著减少,此前强势的地产链遭到兑现,显著回调,轻工制造、房地产、建筑材料跌幅居前;4)汽车高频数据显疲态,价格战仍在持续,导致汽车板块跌幅较大;全周来看,煤炭、公用事业、农林牧渔、银行和石油石化涨幅居前;轻工制造、房地产、综合、建筑材料和汽车跌幅居前。

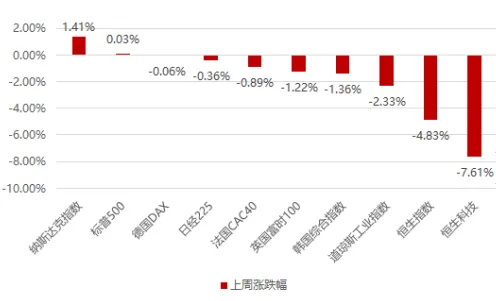

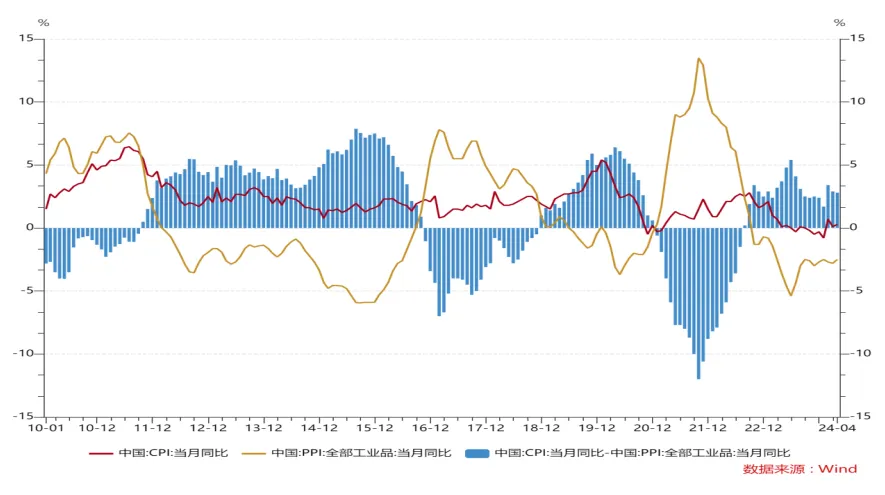

02 香港、海外权益及商品市场 这周海外市场也多数收跌,主要由于美国PMI显示经济表现强势,会议纪要出炉市场预期美联储降息时点进一步延后,但由于AI龙头业绩超预期带动纳指续创新高,但美国外市场整体调整。 美元指数上涨0.24%,国际大宗价格在前期逼空行情后引来调整,贵金属、原油、铜、锡等均显著下跌,铝和锌相对强势,国内黑色系在地产政策持续出台、二手房高频数据有所改善后整体反弹,煤炭在电改预期下更为强势。 03 权益市场展望及资产策略 权益资产策略(一): 从CPI-PPI剪刀差视角看: 将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测: (1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。 (2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。 (3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。 (4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。 4月CPI、PPI剪刀差继续收缩至2.8%,在CPI、PPI均上升阶段,下游板块显著占优。 权益资产策略展望(二): 这周影响市场的核心因素是美国降息预期的变化以及军演等事件显著降低市场的风险偏好,但考虑到前期市场的强势,更倾向于认为本周市场的调整相对健康,特别是经济仍在复苏通道以及市场相较于全球仍属低估的背景下;展望后市,地缘冲突失控的风险不大,美国降息预期虽常变化但今年降息仍是大概率事件,而国内经济也在地产支持政策背景下复苏的道路更加夯实,因此分子分母端均有利于市场向好;而从中长期维度而言,预计市场的核心机会仍将集中在政策导向+景气向上的新高股息方向,1)政策的核心线索就是新质生产力:特别是新质生产力中的三大新增长引擎(低空经济、商业航天、生物制造);2)政策的另一条线索是设备更新(工程机械、汽车、重卡、机床等);3)新高股息:潜在地方国企有大幅提高分红率可能的企业+竞争格局改善、盈利稳定、无资本开支类煤炭行业。而从资金面的角度,有能力提供市场增量资金的是北向资金、保险、社保和年金等长线资金,整体更为偏好的仍然是大盘股;维持此前的判断,大盘股从风格维度优于小盘股,因为一旦经济数据好于市场预期,考虑到未来筹码结构的变换等因素,以及新国九条对于微小盘股的潜在影响,大盘股从基本面和资金面都有望在后续优于微小盘的表现。 风险提示与免责申明:

2024-05-29 17: 19

2024-05-29 17: 19

2024-05-29 14: 15

2024-05-29 14: 15

2024-05-29 14: 15

2024-05-29 14: 15