打开APP

六一儿童节马上要来啦,各位宝爸宝妈们,想好要送孩子什么礼物了吗?

都说娃是四脚吞金兽、行走的碎钞机,而在养娃的各种开销中,教育支出更是占据大头。北京大学中国社会科学调查中心发布的《中国家庭追踪调查(CFPS)2010-2018》数据显示,孩子的养育成本占家庭收入的比例接近50%,其中教育支出占养育成本的比例达34%。

但“再苦不能苦孩子,再穷不能穷教育”。面对不菲的教育支出,父母该如何规划、储备孩子的教育资金呢?不妨转变一下传统的储蓄思维,开启教育定投!

教育定投是以储备孩子未来教育资金为目的而进行的基金定投。用基金定投的方式储备教育金可谓好处多多:

01 规范投资,积少成多

基金定投是定期定额投资,能帮助我们规范投资行为,而且在当前利率下行的大环境下,基金定投也有望展现出更好的收益弹性,更好地实现教育金的积少成多。

02 分批买入,平滑风险

基金定投分批定额投入,自带“低位多买、高位少买”特质,利于有效分散市场短期波动风险,赋予教育资金投资一定的“防御属性”。

03 长期投资,享受复利效应

教育金的储备是一个长期积累的过程,通过长期定投,也有望利用“复利”效应获得更多的收益。当然,在定投过程中,也要根据收益情况适当止盈。

04 操作简单,省时省心

基金定投简单易上手,只需选好定投基金,并设定好每月定投金额即可,后续会每月定时自动投资,非常适合工作忙碌的家长。不过,在定投期间,也不要忘了经常看看账户,检视一下定投效果,适时调整定投策略。

05 耳濡目染,培养孩子财商

通过教育定投,不仅可以为孩子的未来教育储备资金,还可以借此机会潜移默化地培养孩子的财商,树立正确投资理财观念。

那么,如何做好教育定投?把握以下两点。

1、尽早开始

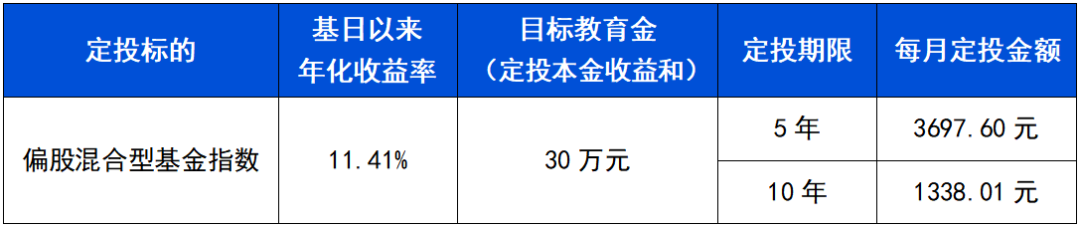

我们先来立个教育金小目标——以国内本科、研究生阶段所需的学习、生活费用为例,所需教育成本约为30万。那么,以30万作为我们的定投目标,家长A和家长B如果分别从5年前、10年前定投至今,要实现30万元的目标,需要投入的定投资金有何差异呢?

我们假定以偏股混合型基金指数(885001.WI)作为定投标的,这个指数由市场上所有成立时间超过3个月的偏股混合型基金等权编制,可以大体上反映国内偏股混合型基金的整体表现。自2003年12月31日至2024年5月24日期间,偏股混合型基金的年化收益率为11.41%。现在,我们假设两位家长的定投年化收益率为11.41%,来做一下测算。

测算结果显示,两位家长每月初进行定投,想要在当前获得本金收益总额30万元,那么,家长A定投5年,每月需要定投资金3697.60元,总投入额为22.19万元,而家长B定投10年,每月需要定投资金1338.01元,总投入额为16.06万元。也就是说,更早一些开展定投,也意味着我们需要投入的本金更少。

数据来源:WIND。模拟方法说明:以偏股混合型基金指数(885001.WI)基日以来(2003/12/31-2024/5/24)年化收益率为基础,算出每月收益率(11.41%/12=0.95%),按月复利,以先付年金公式反推每月定投金额。参考公式:每月定投金额A=F/{[(1+i)^(n+1)-1]/i-1},其中,A为每月定投金额,F为定投本金收益和,即目标教育金,i为月收益率,n为定投期数。

注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资须谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不保证投资者获得收益,也不是替代储蓄的等效理财方式。

显然,越早开始定投越好,一方面每月投入金额更少,对日常生活造成的经济压力更小,能更从容地为孩子准备教育金。另一方面,越早开始也越能享受到长期投资带来的复利积累,收益空间有望更大。

2、科学搭配

教育定投的目的是用于孩子未来的教育费用支出,既要较低风险,也要兼顾收益性。因此基金定投如果用于此用途,建议采取“稳中有进”的策略,也就是说,利用股票基金和债券基金构建一个组合,在力争构建基础收益的同时,增加收益弹性,比如70%债券基金+30%股票基金、80%债券基金+20%股票基金等。

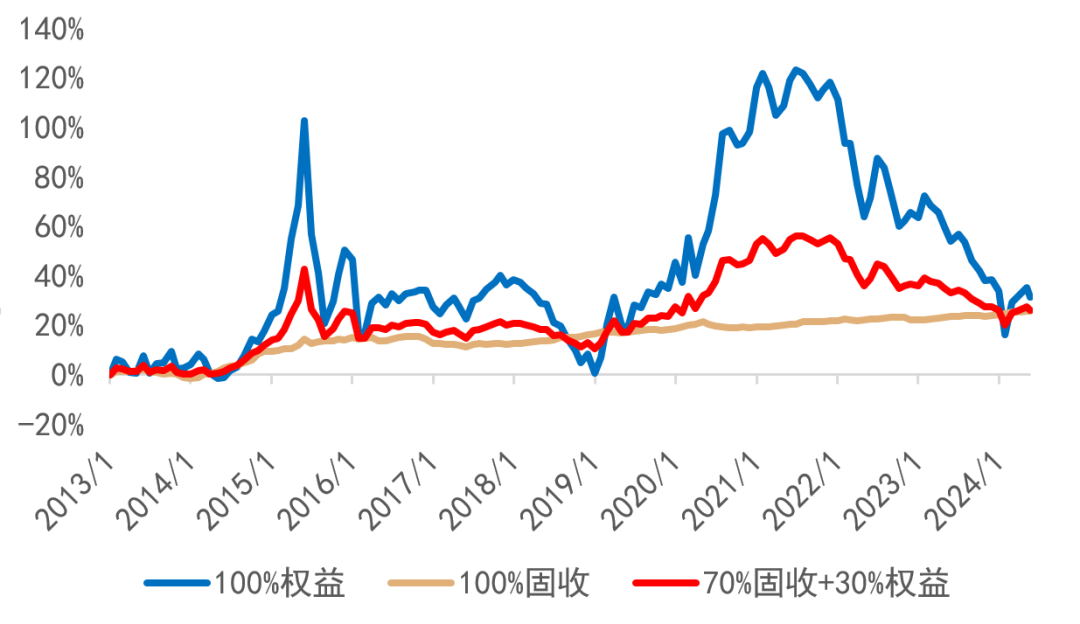

那么,股债搭配的效果如何呢?我们再来做一个测算。我们分别以偏股混合型基金指数(885001.WI)、中长期纯债型基金指数(885008.WI)来代表权益、固收资产。2013年以来A股经历了完整的牛熊周期,假设自2013年初开始,我们在每月1日分别以1000元定投100%权益、100%固收、“70%固收+30%权益”三个资产组合,并坚持到现在,期间收益情况如下:

2013年以来不同投资组合定投收益情况

数据来源:WIND。模拟方法说明:分别以偏股混合型基金指数(885001.WI)、中长期纯债型基金指数(885008.WI)代表权益、固收资产,定投区间:2013/1/1-2024/5/24,按月定投,1000元/月,定投累计收益率计算公式M=[(∑A/Xi)×XN-A×N]/(A×N),其中,M为定投累计收益率,A为每期定投金额,Xi为指数点位,N为定投期数;年化收益率=[(1+定投累计收益率)^(365/定投天数)−1]×100%。

注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资须谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不保证投资者获得收益,也不是替代储蓄的等效理财方式。

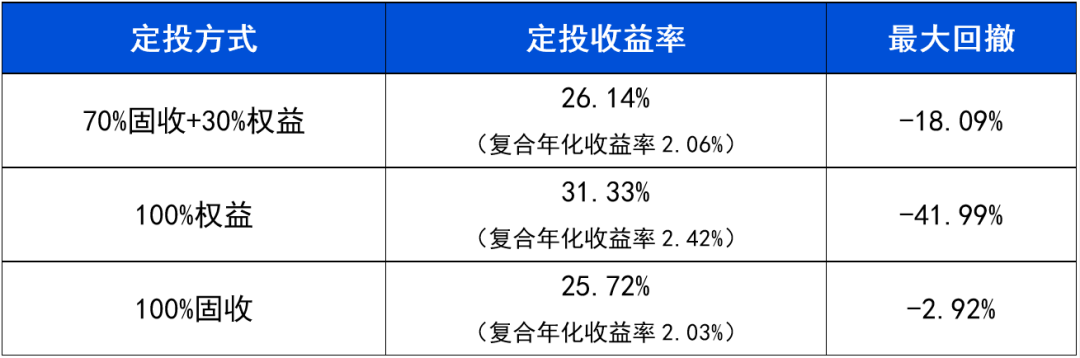

不难看出,“70%固收+30%权益”组合的最终定投收益率为26.14%,期间最大回撤为-18.09%,均介于100%固收、100%权益之间。因此,相较于100%固收,“70%固收+30%权益”组合更具收益弹性;而相较于100%权益,“70%固收+30%权益”组合的收益虽有逊色,但整体收益曲线更为平滑,回撤波动更小,持有体验有望更佳。教育资金定投者可根据自身风险偏好做出更适合自己的科学搭配。

「 小定投 城大事 」

借助基金定投,采用科学搭配的方式,趁早为孩子进行教育金储备,给孩子“投”出充满无限可能的未来。临近六一,正在思考儿童节礼物的宝爸宝妈们,不妨就从一份教育定投开始吧~

风险提示:基金有风险,投资须谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资须谨慎。

2024-05-30 14: 02

2024-05-30 14: 02

2024-05-30 12: 13

2024-05-30 12: 13

2024-05-30 11: 01

2024-05-30 11: 01