打开APP

华尔街最近流行的热词是——“氛围衰退”(Vibecession)。

它指的是,一个国家的经济数据与公众感知脱节。数据上看,经济并没有衰退,但是大家都感觉到了衰退的“氛围感”。

“氛围衰退”一词最早于2022年被提出,但在近期忽然引发了越来越多的关注。

北京时间5月30日,美联储发布了褐皮书(The Beige Book),数据显示:4月至5月,美国经济活动继续扩张,大多数地区经历了“轻微或温和”的经济增长——就业总体略有增长,物价仍以温和的速度上涨。但与此同时,持续的通胀、高利率和政治不确定性,却导致企业在心态上“变得更加悲观”。

* 褐皮书:美国联邦储备委员会发布的有关美国经济状况的报告。每年共发布8次,且在联邦公开市场委员会会议之前发布。褐皮书包含12个美国联邦储备委员会分行总结出的地区经济情况与美国全国经济情况。

美国的经济数据,似乎与经济学家、企业家、以及民众的实际感受不一致。预期美国衰退的声音在这几年间从未间断。据《金融时报》报道,有71%的美国受访者认为美国的经济状态不佳。

“最近我见客户或者媒体,大家一上来都会问我的问题是,经济怎么还没衰退?为什么似乎每个人都预测美国经济会衰退,但衰退还没有到来?”

被誉为美国“新债王”的杰弗里·冈拉克(Geffery Gundlach)在5月28日最新的采访中,对这种“氛围衰退”进行了分析和预警。

冈拉克于2011年,首次以“新债王”的头衔出现《巴伦周刊》的封面中,自此被市场“加冕”,被认为是美国金融市场最有影响力的人物之一。他是资产管理公司双线资本(DoubleLine)的创始人。基于他的业绩和名望,双线资本成立不到两年,管理规模已升至160亿美元,成为了有史以来增长最快的共同基金初创公司。

目前该公司管理着大约1000亿美金的资产。

图1. “新债王”杰弗里·冈拉克

冈拉克从2023年1月,就开始提示美国经济的衰退风险。在近期的采访中,他还详细分析了“滞后”的传导效应。

美国经济怎么还没衰退?

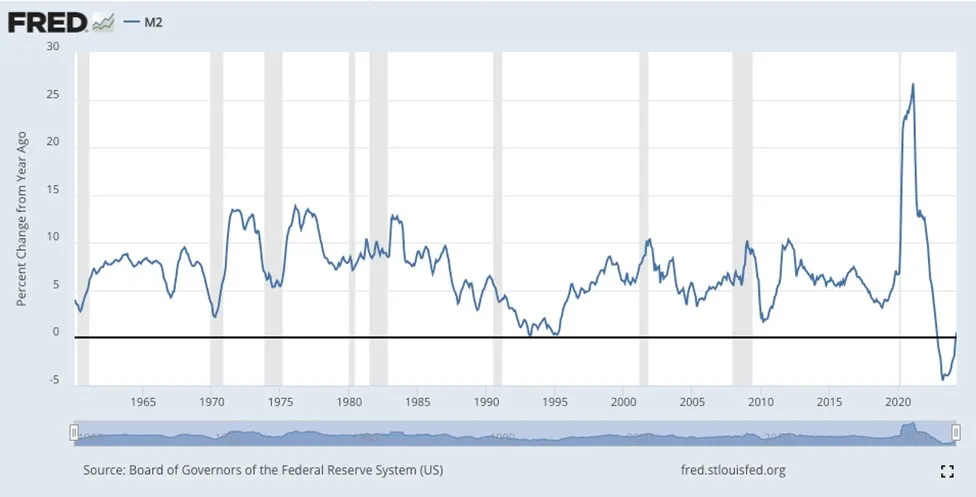

5月28日,冈拉克在最新访谈中提到了这种数据的“错位”现象,他建议大家关注下当前的美国广义货币供应量(M2)——“除了11次连续加息共525基点的货币政策,财政政策的影响也非常大。而且,这次美国的‘开启印钞机’,和之前的也非常不同。”

冈拉克提醒,大家都在说美国M2出现了史无前例的负增长,但往往容易忽视,在这次M2断崖式下跌之前,M2曾因为量化宽松政策,出现一次高达7万亿的巨增。

先看下面这张图,是从1960年1月到2024年4月美国M2的增长率。可以看到,从2022年12月开始,美国M2出现了历史上的首次负增长,这也是自美联储1959年开始跟踪该指标以来的最低水平。

从历史上看,M2总量下降是经济衰退的观察指标之一。图中灰色阴影部分对应着衰退时期,可以看到相应的M2增长率都处于相对低位。

图2. 美国广义货币供应量M2的增长率(1960-2024)

来源:美联储官网

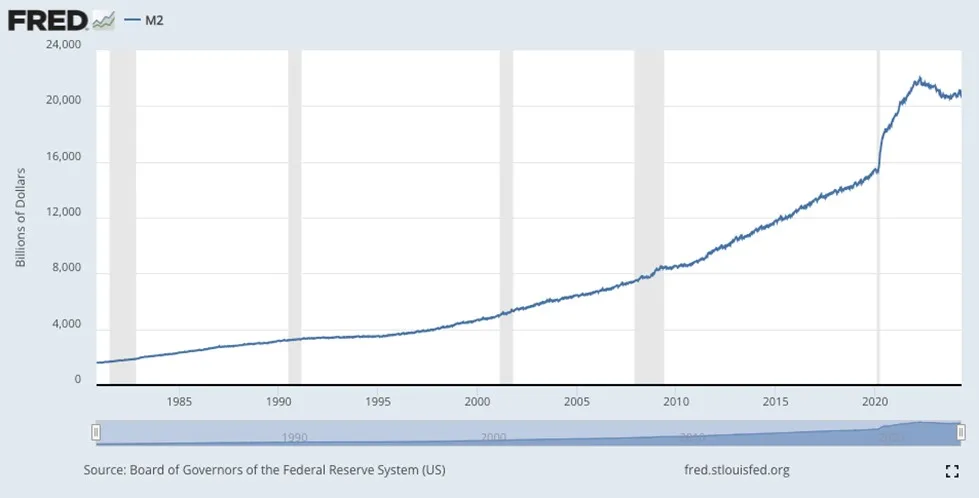

但实际上,大家应该注意到,在M2的下降之前,尤其2020年3月到11月之间,美国史无前例的财政刺激,导致了M2大约7万亿美元的历史性上升。

再看下面这张图,是美国M2的总量走势。在大流行之前,增长一直很稳定,然后因为无限量的量化宽松政策而突然飙升,之后M2开始下降,增长率首次出现负值,让整个走势脱离了历史趋势。

图3. 美国广义货币供应量M2总量(1980-2024)

来源:美联储官网

冈拉克说:“有太多的钱在这7万亿的增长中涌了进来。如果我们假设M2没有发生巨额增长和下跌,只是按照2020年大流行之前的稳定轨迹,一直增长到今天,你会发现这种稳定增长的M2总量,都赶不上现在先增后减的M2总量,不过现在其实已经比较接近了,这也是经济传导滞后的原因。”

另外一个原因是,大流行和疫情封锁,造成了前所未有的双轮驱动的经济。

■ “第一波由特殊时期的商品购买推动;因为开始居家办公,所以人们要购买组建‘家庭办公室’的装备;因为不能外出,人们要开始花钱升级他们的庭院,搭建新的甲板、置办烤肉架;因为不能外出就餐,人们开始提升家庭就餐的体验。我想,我们都记得那段冰箱卖到脱销的日子。”

■ “随着各种大小的快递包裹的到货,从数据上看,经济被推动了。不过你只要布置一个家庭办公室,你只有一个后院,新冰箱到了你就不会再买其他冰箱了……这类支出最终会放缓,这种下降趋势也已经在很多先行指标中显现。”

■ “但是,接力棒又从制造业传到了服务业。封锁结束后,人们开始了报复性就餐、住店、旅游。他们花着政府给的钱(疫情后促进消费发放的补助金和消费代金券等),走出家门消费,从街角的餐馆就餐,到去东京听泰勒·斯威夫特的演唱会。”

我们已经捉襟见肘了!

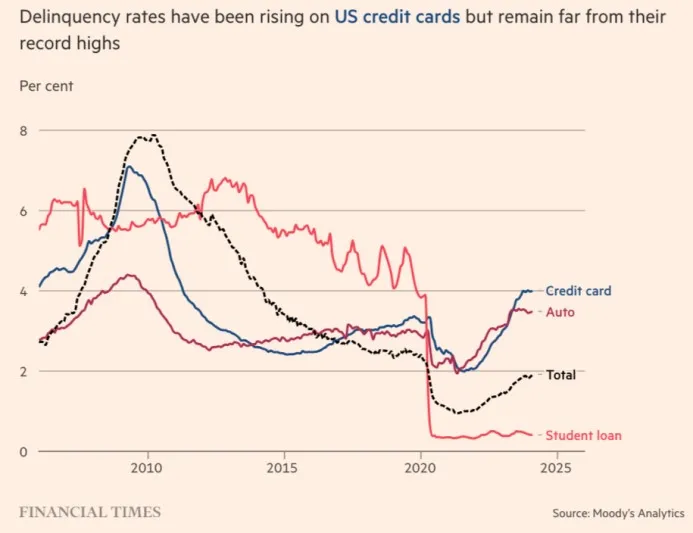

“先买后付”(Buy now, pay latter)的消费模式让冈拉克担心,“原来那些通过政府发钱来支撑的高消费,现在是通过借钱来维持的。信用卡的发卡数量,已经增长了很多。而且联储加息又加重了信用卡的利息压力。信用卡的拖欠行为已经出现,我觉得人们已经捉襟见肘了。”

根据《金融时报》的统计,在过去的三年里,美国人已经背负了数十亿美元的信用卡债务。纽约联储在2023年最后一个季度的报告中表示,信用卡债务达到创纪录的1.13万亿美元,而且以20多年来最快的速度在增长,尽管实际仍低于金融危机的水平。

另外,信用卡的拖欠率也在攀升,疫情期暂停偿还学生贷款的三年期限也已结束。穆迪数据显示,全美的信用卡拖欠率,已达到过去13年(自2011年4月以来)的最高水平。

图4. 美国信用卡拖欠率攀升

来源:金融时报

美国人有句谚语,“你不能吃掉你的玉米种子”(You can't eat your corn seed),意思类似于咱们的“竭泽而渔”。现在的很多美国人就在这样做,很多人已经习惯了一种“自己无法维持的生活方式”。

冈拉克认为,这是政府大量印钞的副作用之一。政府免费的钱让很多人尝到了甜头,这种对消费的刺激,改变了人们对生活方式的预期——由奢入俭难,政府不再发钱了,但人们不愿意降低生活水平,因为大家已经习惯了。为了维持这种超过自身经济能力的生活水平,美国人正不断借贷。

“我们正处于一个债务游戏的末期。”

“现在人们做出一个选择,并不是因为这是明智的选择,而往往是因为别无选择。比如,很多人发现自己信用卡还不上了,但自己的房子还能通过再融资套现,就还在勉力维持。虽然这样做的结果是使个人的总体负债变得更高,未来每个月的月供压力更大,但是套现的这笔钱可以缓解迫在眉睫的压力。从道理上讲,我知道必须要减少支出,但从情绪上来说,我不乐意。”

这是冈拉克总结的目前美国民众的普遍心态。

* 现金再融资(Cash-Out Refinance)是抵押贷款再融资的一种,它被推销者称为把不动产变成“ATM机”的提现方法。因为再融资可以把已有房贷的房屋净值作为抵押,去申请比此前更高数额的贷款,而这部分差值,还能以现金形式提取。

政府债务问题绝对比

我们预想的更早爆发。

在今年年初双线资本的策略会上,冈拉克注意到一个很奇怪的现象。

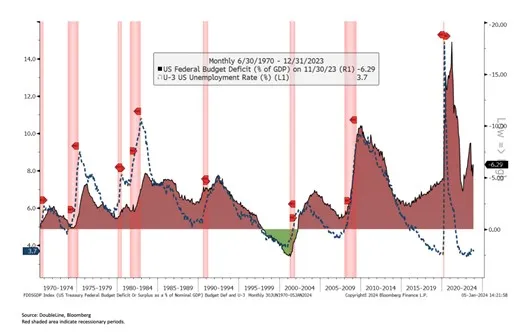

如下图,这是美国财政赤字占GDP的百分比(深色面积)和失业率(虚线)。在2015年之前,这两个数据非常相关。这很好理解,如果经济衰退了,失业率会上升,财政收入变少,同时政府支出变多,所以财政赤字会增加。反之亦然。

图5. 美国财政赤字与失业率走势图

来源:DoubleLine

但是2015年之后,情况变了,赤字和失业率的走势开始背离。

比如虽然现在失业率在3.7%左右,并不高,但是财政赤字却很高。而且现在利率也变高了,并不是像5年前,可以用不到1%的利息那样便宜的借钱了。

现在政府面对的利息支付压力非常大。这将成为美国经济的一个很大的问题。

冈拉克的结论是,“政府债务问题绝对比我们预想的更早爆发,尤其在可能出现经济衰退的情况下。”他说,这不是孙子孙女辈的问题,也不是子女辈的问题,这就是当前我们这代人会面临的问题。”

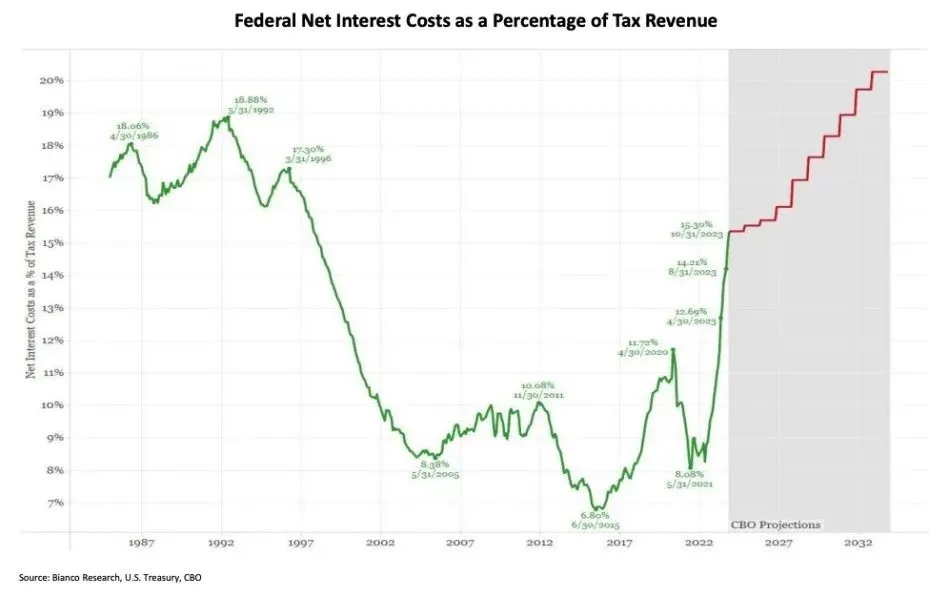

再来看下面这张绿色曲线图,这是美国国会预算办公室(CBO)的美国政府的利息支出的预测。大家可以看到2023年的利息支出在显著飙升。

图6. 美国联邦利息支出

由美国国会预算办公室(CBO)预测;数据截至2023年12月31日,预测截至2033年12月31日

来源:DoubleLine

当然,很多人会说,这个数字依然低于上世纪80年代到90年代之间的水平嘛。但冈拉克提醒说,上世纪80年代,美国的利率远远高于现在的数字,当时美国的年利率到过15%。

超高利率随着借贷合约的滚动,会逐渐提高利息成本,这会有些滞后,利息的高位延续到了90年代。

但是现在美联储在过去11次连续加息的影响,尚未完全通过合约滚动而显现出来——要知道,2年前的利息只有0.25%。所以,政府的利息支出会继续快速增加,同时财政赤字也还在增加,这都会继续推高这条支出的曲线。

根据美国银行(Bank of America)的测算,美国政府现在每100天就要增加大约1万亿美元的债务。

冈拉克说:“从CBO的预测看,美国净利息成本和税收收入的比值会在2033年达到20%。我认为这是不对的。他们的假设是美国经济在未来十年中都没有经济衰退,这不合理。而且他们也假设赤字比目前预算要低。”

“我认为达到20%警戒线的这一天会更快到来,也许就是明年。”

在今年的4月份,美国政府的利息支出,首次超过了军费支出。

在2024财年的前六个月(美国联邦政府的财年从10月1日起计),美国有34万亿美元的国债,产生利息支出总计为4400亿美元,比2023财年上半年增加了43%。

我肯定不会在此时

购买股票的指数基金。

“目前美国处于一种非常不平衡的经济状态”,冈拉克强调了一句古老的格言,“爬得越快越高,跌得越重……现在不是在任何有风险的事情上采取新的激进立场的时候,市场已经走到了这一步,存在很多风险。”

“我认为美国会进入衰退,如果不是今年,就是2025年。”

“现在美股真的很贵,又回到了2021年底的水平,且处于一个经济周期繁荣的后期。我肯定不会在此时购买股票的指数基金。”

在固定收益方面,冈拉克认为对于能积极驾驭市场的人来说,是有机会的。

在债券市场的高评级产品中,他倾向于评级为AAA的非机构住宅抵押贷款支持证券。

尽管这类产品没有得到政府和政府资助机构的担保,但鉴于过去几年房价上涨,可以在不存在违约风险的背景下,提供“相当有吸引力”的收益率。

冈拉克解释说,因为大多数人在家中拥有巨大的资产,这些人不会违约。他认为非机构商业抵押贷款支持证券的违约风险非常低,而评级为BBB-的产品,可以为那些能够积极管理该资产类别的人,提供有吸引力的收益率。

另外,对于抵押贷款债券(CLO)也是类似的情况,它们是重新包装的银行债务,其中AAA级CLO的违约风险应该非常低,而AA级别也有吸引力。

“但前提是你能够熟练进行主动管理。”冈拉克补充说道。

冈拉克说,目前市场的风险回报情况并不算好,最容易犯错误的其实就是这个时候。

冈拉克还回忆起自己曾经做过的最糟糕的一笔交易,“也是发生在一个欢腾而自大的市场情绪中”。

“当时有一个高收益债券,是抵押贷款市场上的信用担保产品,实话实说,产品确实很平庸。但是当时我们手里有很多钱,我们需要投资,所以我下单了,但结果证明很糟糕。

后来我向自己保证,我之后每次下单前,都必须要明确回答自己这几个问题:我到底为什么要这么做?我的风险回报是怎样的?是不是有利可图?如果出了问题,我如何向客户解释?”

冈拉克说:“在投资行业中,人们必须接受的一件事是,你必须承认你会错。我大约有30% 的时间是错的,但仍然很多。我的意思是,我已经在这个行业工作了40多年,如果30%的时候是错的,说明我已经错了12年多了。谢天谢地,我错的这12年没有连在一起。”

“投资不是一个谁第一谁老大的游戏,而是一场生存游戏。没有致命的错误,才是最重要的。”

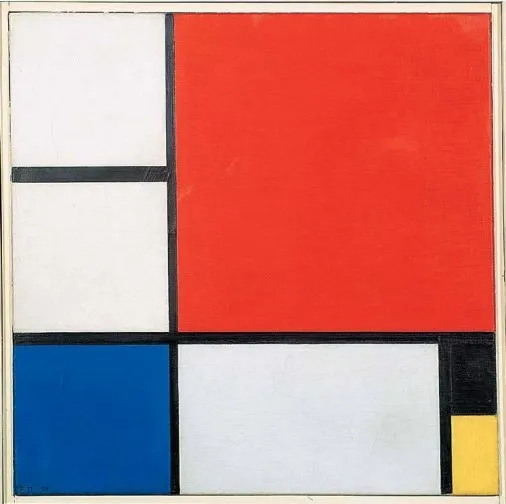

泉果博物馆

《组成2》

( Composition 2 )

艺术家:彼埃·蒙德里安

绘制:1929年

在正文中,冈拉克肖像照背后的那幅作品,就来自于艺术家蒙德里安。

冈拉克对蒙德里安极其欣赏,甚至他基金的名字“双线资本(DoubleLine)”和logo的由来都是从蒙德里安的作品中找到的灵感。

彼埃·蒙德里安(Piet Mondrian)是几何抽象画派的先驱。他被认为是继维米尔、伦勃朗和梵高之后,荷兰最具影响力的艺术家,他的作品尤其对服装和设计界影响极其深远。

《组成2》是蒙德里安“新造型主义风格”中的代表作。图中的三原色被蒙德里安认为是最基本和最纯净的颜色。黑色线条代表了方向和秩序,将画面分割为不同的比例和节奏。

艺术界对蒙德里安的评价是“他用尽一生,去纠结画直线。”

如果看过他早期的作品,就知道他的风格经历过怎样剧烈的迭代。他总是在挣扎中,不断销毁画作,重新来过。他说:“我不想要因循守旧的东西。我想要的不是画,而是真相。”

参考资料:

The Beige Book, Federal Reserve System, May 2024

Jeffrey Gundlach in Conversation with David Rosenberg, May 28, 2024, Rosenberg Research

Gundlach, Bartiromo Talk Rates, Recession, Election,FOX Business Network, May 29, 2024

How credit card debt has become a burden for Americans — and Joe Biden,Financial Times, Mar 20, 2024

Jeffrey Gundlach’s “Just Markets” 2024: “Too Much to Say”, DoubleLine Jan 09, 2024

2024-06-02 20: 13

2024-06-01 20: 42

2024-06-01 20: 42

2024-06-01 20: 42

2024-06-01 20: 42

2024-06-01 20: 42