打开APP

公募基金作为一种理财工具,其诞生的初衷是希望通过专业化管理,为投资者取得超额回报。而在资产的运作管理过程中,基金经理拥有重要的投资决策权,包括买哪类证券、买什么证券以及买多少仓位等。作为一名基民,尽管我们可以通过公开信息掌握基金经理的过往业绩表现,但如何评估和选择基金经理仍然是一项十分有挑战性的工作,主要原因是基金经理的决策效力受到不同基金管理模式的影响。国内的基金投资管理通常有“单一基金经理制”和“投资团队制”两大类模式。投资者如何做到“知己知彼,百战不殆”,让我们一起揭开两种基金管理模式的神秘面纱。

01 淡化明星基金经理光环

从海外的研究视角出发,自上世纪60年代至2000年初期,单一基金经理制在美国的共同基金业中是最普遍的一种管理模式,即一只基金由一名基金经理管理。在单一基金经理运作的机制下,基金产品的个人色彩非常鲜明,基金经理如何择时、如何择股直接决定基金产品的业绩。虽然在单一基金经理制下,基金经理同样需要大量研究员的宏观分析、行业分析以及个股推荐报告,但是在投资决策方面,单一基金经理制保证了基金经理在决定组合构建时的话语权。美国富达基金公司是美国基金业中比较偏好使用单一基金经理制的基金公司,富达旗下的许多旗舰产品均采用单一基金经理制。单一基金经理制为主的土壤中易培养出一批绩优的明星基金经理,现已退休的彼得•林奇(Peter Lynch),在独自接管富达麦哲伦基金(Fidelity Magellan)的13年间创造了优秀的投资业绩,成为一个90年代资管行业的代言人之一。

单一基金经理制的管理模式简单,便于考核,也一定程度上促使基金经理的积极性更高。但该制度也有明显的缺点,首先,体现在基金管理和业绩的连贯性上,基金经理离职可能会引发基金过往良好业绩的不可持续性和投资风格的改变,投资决策的不连贯可能会导致现有投资者的流失,如富达麦哲伦基金(Fidelity Magellan)在其基金经理彼得•林奇1990 年离职后遭遇大量的投资者资金流出。其次,容易诱使基金经理承担更高的风险,成功了名利双收,失败了是持有人买单。例如,在2019至2021年成长风格盛行的市场环境下诞生了一批历史业绩表现优秀的基金经理,特别是在基金销售平台网络化、自媒体化的多方力量推动下,基金经理“明星化”愈演愈烈并进一步演化为“明星带货”方式推动基金管理规模大幅增长。所谓“太阳底下没有新鲜事”,膨胀的基金管理规模又重新买入基金组合中的重仓股,导致基金投资的核心资产或者赛道越来越趋同,使得抱团股票的资产估值泡沫化。在过去三年股市大幅调整的背景下,明星基金经理的历史高光时刻逐渐褪去,对“明星”光环趋之若鹜的持有人也遭遇较大的资金亏损。

最近两年,监管部门对公募基金行业加强监管,在出台的多项政策中均提及去“明星化”。证监会在2022年发布的《关于加快推进公募基金行业高质量发展的意见》中,有两处提到对“明星基金经理”现象的限制,在“着力提升投研核心能力”中提及要扭转过度依赖“明星基金经理”的发展模式;在“突出厚植行业文化理念”中提及要坚决纠正基金经理明星化、产品营销娱乐化、基民投资粉丝化等不良风气。2024年3月发布的《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》指出,强化公募基金投研核心能力建设,完善投研能力评价指标体系,摒弃明星基金经理现象,强化“平台型、团队制、一体化、多策略”投研体系建设,助力推进公募基金行业的高质量发展。

02 “投资团队制”是灵丹妙药吗?

由单一基金经理挂帅的管理模式已经引起基金行业的反思,特别是当基金的资产越来越庞大,管理一只基金也日益复杂,单一基金经理的投资误判无论是对投资者还是公司都会造成巨大的损失。越来越多的基金公司开始考虑向基金经理团队模式转变,由两位或者两位以上的基金经理共同管理基金,希望可以缓解因单一基金经理离任而造成大量资产流失、基金规模过大基金经理精力不足以及投资误判等问题。

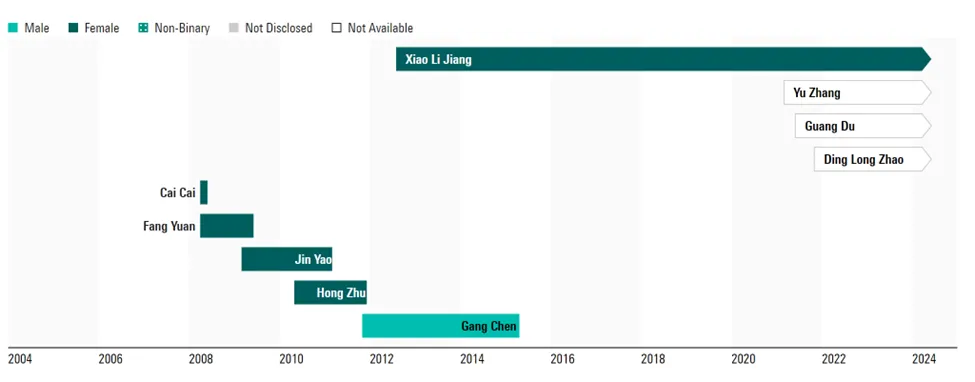

“一主一辅/一主多辅”、“团队共同决策”是“投资团队制”两种主要的合作模式。在“一主一辅/一主多辅”的模式下,通常由几位基金经理中较为资深的基金经理担任主基金经理,负责基金的组合构建,其余的基金经理一般为各自研究领域的专家,为主基金经理提供在其擅长领域的投研支持。以天弘永利债券基金为例,该基金在晨星分类中为积极债券型,产品定位是大部分仓位配置债券等固定收益类资产,少部分仓位配置股票及可转债等权益类资产。该基金采用“一主多辅”的管理模式服务于其产品定位,主基金经理姜晓丽女士负责该基金的资产配置、策略制定与分工协调、以及负责该基金的股票、债券与可转债投资。其余三位基金经理是各自研究领域的专家,为主基金经理提供在各自擅长领域的选股或者选券支持,如张寓、杜广和赵鼎龙分别负责股票、可转债与纯债的投资,并服从主基金经理的资产配置安排,而主基金经理会在行业以及个股的配置比例上做最终的决策。由于每位基金经理对组合都有一定的熟悉度,这种模式可以较好地发挥团队管理的优势,各基金经理之间的商议也可以减少重大决策失误发生的几率。

图表1:天弘永利债券基金历史管理团队统计

数据来源:Morningstar Direct;

数据截至日期:2024年6月4日

另一种是基金经理们以团队的形式共同工作、共同决策。如果基金经理之间发生意见分歧,基金经理之间可以通过多次讨论的方式,直至达成共识。我们以建信纯债债券基金为例, 该基金由建信首席固定收益投资官黎颖芳女士和基金经理彭紫云先生共同管理。黎颖芳具备23年证券从业年限、14年公募基金管理经验,是业内从业时间最长的债券基金经理之一,并自该基金2012年成立起一直在任,较擅长利率和久期策略以及自上而下的大类资产配置。在该基金的投资管理上,黎颖芳一直专注于久期和利率的管理。基金经理彭紫云具备10年从业经验、4.5年公募基金管理经验。他由信用研究员出身,对周期、地产和城投等主要行业都进行过研究覆盖,擅于对行业风险和机会的把握,其自2019年加入管理后,加强了基金在信用债方面的精细化管理,注重对行业机会的把握以及行业风险的把控,同时积极捕捉一些非信用因素导致利差冲击的个券投资机会。两位基金经理合作管理该基金超过4年,在共同管理期内获得良好的投资回报。

图表2:建信纯债债券基金历史管理团队统计

数据来源:Morningstar Direct;

数据截至日期:2024年6月4日

虽然基金经理团队制不受人员流动影响,有利于培养人才,但这种模式下基金经理之间的配合和默契度变得至关重要,也存在一定的风险。人际之间的相互迁就有可能阻碍了思想的创新以及决策的果断性,基金业绩方面的表现可能并不优于单一基金经理所管理的产品。

此外,多基金经理制还包括以老带新的管理模式。为了培养新晋的基金经理,基金公司通常采用“以老带新”的管理模式(或者师徒制管理模式),借鉴经验丰富的基金经理的投资经验,通过交流与合作,帮助新晋基金经理更好地理解市场、把握机会以及规避风险,从而在实际管理基金的过程中可以继承老将的投资理念,提升投资能力。例如国内的兴证全球基金以及中欧基金管理公司偏好采用“老带新、传帮带”的传承式文化,为公司培养理念上一致的潜在选手。

最后,国内公募基金管理模式背后主要是两个因素的权衡与取舍:一是基金经理决策的效率,二是如何减少关键人物风险。各个管理模式各有千秋,没有优劣之分,因而基金公司需要根据公司文化和人才特性摸索出适合自身发展的基金管理模式。个人投资者也应理性看待明星基金经理的光环效应,关注实际的投资决策者并进一步了解基金的投资策略以及在不同市场环境下的业绩特征,以选择符合自身投资风险偏好的产品。

本文作者:Morningstar晨星(中国)基金研究中心王蕊

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2024-06-06 09: 38

2024-06-06 09: 38

2024-06-06 09: 38

2024-06-06 00: 14

2024-06-06 00: 14

2024-06-06 00: 14