打开APP

在刚刚过去的上周,全球资本市场颇有些风起云涌。

6月5日,加拿大央行率先宣布将基准利率下调25个基点至4.75%,成为这一轮全球货币周期中首个降息的七国集团(G7)国家。

6月6日,欧洲央行也宣布了2019年以来的首次降息,将三大利率都下调了25个基点,欧元区主要再融资利率、边际借贷利率和存款机制利率分别降至4.25%、4.5%和3.75%。

(来源:Wind)

欧央行转向,如何影响美联储降息动向?一旦全球降息潮开启,大类资产将如何演绎?投资者又该如何进行资产配置与布局?接着看,挖掘基带你好好捋一捋~

1►

欧央行转向,

如何影响美联储降息动向?

事实上,欧洲通胀压力的明显缓解成为了引发降息的首要条件,相较于美国,欧洲的通胀下降幅度更甚,现阶段对央行货币政策的制约也相应减少。

但更深层次的原因在于欧洲经济的萎靡不振,持续的加息使得企业投资和居民信心受到抑制,客观上需要通过降息来提振经济。

不过,目前主流观点认为,欧央行此轮政策转向未必会给美联储带来联动效应。

一方面,尽管欧央行率先迈出了降息的步伐,但其态度偏 “鹰派”,表示将持续依据数据进行决策,同时上调了通胀预期;

另一方面,从汇率机制角度分析,欧央行降息并不会对美元资产稳定性构成“倒逼”;

再者,从美联储近期表态来看,其货币政策框架在短期内将主要根据通胀和就业数据边际变动而定。

其实自去年12月FOMC会议首次谈及“降息”以来,市场多次闻风而动,提前定价宽松预期,但面对时不时火热的非农就业和“居高不下”的通胀数据,美联储的降息预期在现实的冲击下经历了反复的拉锯。

不过,事情的进展开始有些微妙。

6月7日晚间,美国劳工局公布的就业数据显示,美国5月非农就业新增27.2万人,大幅高于市场预期的18万人。

但失业率破4%,升至两年新高,劳动参与率也降至去年年初以来最低的62.5%,这与机构调查口径下的非农数据形成较大差距。

这些乍看有些矛盾的指标,为下周即将揭晓的CPI和FOMC会议增添了几分悬念。

无论如何,欧央行的降息之举对我国而言仍是利好消息,降息有望促进欧元区经济的复苏,补库存可能加速,从而为中国对欧出口创造更多机遇。

更为重要的是,瑞士央行、瑞典央行、加拿大央行以及欧央行相继降息,或是共同拉开了新一轮全球降息周期的序幕,对于海外降息周期左侧、未来国内政策空间进一步打开的逻辑也是某种意义上的线索。

市场普遍预期,尽管道路曲折,但这一轮全球降息潮或将在颠簸中缓缓开启了。

2►

如果全球降息潮开启,

大类资产将如何演绎?

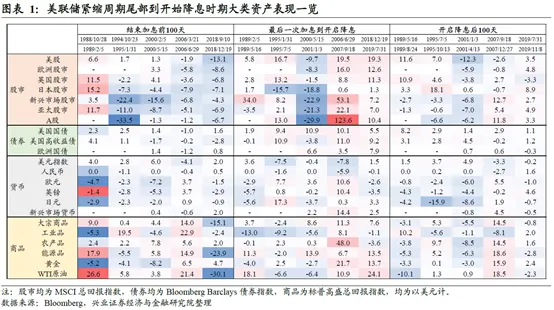

纵观美联储历史上的几轮降息周期,比如1989年、1995年、2001年、2007年和2019年,在全球降息潮起云涌之际,我们发现了这些规律。(来源:兴业证券)

美股:如果美国经济是软着陆(即可控的衰退放缓),市场会因为计入流动性宽松而提前上涨,期间成长表现优于价值;但如果出现了危机模式,则降息也未必能阻止股价下跌。

其他股市:基本面是决定股市走向的关键因素。在宽松周期中,中国股市的表现通常优于新兴市场整体。以2000年以来的两轮降息周期为例,A股在美联储开启降息后的100天分别上涨11.8%和3.3%。

美债:债市惯于在降息前 “抢跑”,从加息结束到开始降息这段时间里,美债往往能带来比降息开启后更高的回报;如果经济边际回暖,美债可能会出现小幅回调。

美元:通常反映的是美国与欧洲经济及货币政策的相对强弱。通常在联储货币宽松预期下,美元会走弱,但如果美国经济相比欧洲更为强劲,则美元未必下行。

商品:商品价格的走势通常与美元背道而驰,但同时需要纳入其他因素的影响。

在降息周期中,黄金和原油往往因为美元走弱而上涨。当然如果经济是硬着陆,黄金可能会表现得更强;而原油则对供需因素更为敏感。

3►

普通投资者又该

如何进行资产配置与布局?

资产配置的前提是要先明确资产的类别,挖掘基通常将资产分为四大类:

第一类是权益类资产,包括A股市场、港股市场的权益产品以及海外(如美日)的宽基指数基金;

第二类是商品类资产,例如投资于商品市场期货合约的黄金、豆粕等商品ETF以及与商品市场价格走势强相关的有色、石化、农业等行业主题指数;

第三类是固收类资产,包括近期大热的国债,以及纯债基、固收+等;

第四类是现金管理类工具,例如货基和同业存单指数基金。

如何确定各大类资产配置比例?我们可以分五步走。

第一步是确定可投资金的比例。

一笔长期不动的钱,如果全部购买低风险产品,那就损失了获得更高收益率的投资机会;同样,“短钱长投”也是常见的误区。因此,在1-3个月内需要灵活支配的资金,不妨考虑货基和同业存单指数基金等日常现金管理工具。

第二步是先确定商品类的资产配置比例。

优先确定黄金的配置比例,通常的持仓占比在5-10%即可。黄金的特殊之处在于,其与经济周期的相关性较低,引入组合可以有效降低投资组合的波动性。

图:南华黄金指数与其他主要指数相关性分析

(数据来源:Wind,统计区间:2010/01/01 - 2023/03/20)

然后再着手确定其他商品的配比,一般而言,商品类资产的整体仓位上限不高于30%,考虑到历史降息周期中商品的表现,可以根据自身风险偏好适当调低。

第三步是确定股债配置比例。

股债的配比主要取决于投资者的风险偏好以及市场的估值水平,一般而言如果风险偏好比较低、股市估值相对较高,就可以降低权益的配比,反之亦然。

第四步是确定权益资产内部的配置比例。

理论上讲,我们可以从综合评估的角度出发,对A股市场、港股市场以及海外资本市场进行排序,对排名第一的市场采取超配策略,而对于排名相对靠后的市场则采用低配策略。

在A股市场内部,进一步实施不同风格之间的分散配置。然而,资产配置并非一成不变,而应按照投资者自身的节奏,定期进行调整和再平衡以适应市场变化。

第五步是确定投资策略。

无论是追求细水长流的投资长跑,还是快进快出的短线突击,无论是看准时机的单笔投入,还是细水长流的定投播种,投资的关键在于洞察自我,认清自身的风险承受能力和资金管理能力,进而找到更为匹配的投资策略。

世界的确处在流转不息的变化之中,当旧的平衡被打破,新的秩序也需要适应,但这一切并非如想象中的错综复杂。

对大多数投资者而言,在看不清市场走势的时候不如选择定投,在合理的资产配置框架比例内多次买入降低择时风险,在达到合意的目标收益率时便逐步收获成果,再展开新一轮投资周期。

今天先说到这里,祝大家投资理财顺利~

本文参考:

《降息后如何看欧洲经济和股市前景?》,华福证券,2024.6

《欧央行降息了,美联储还远吗?》,申万宏源证券,2024.6

《降息周期前夕大类资产表现如何?》,兴业证券,2024.1

风险提示

2024-06-11 20: 29

2024-06-11 19: 59

2024-06-11 16: 19

2024-06-11 16: 19

2024-06-11 16: 19

2024-06-11 16: 19