打开APP

市场热点

(1)中国人民银行召开保障性住房再贷款工作推进会

会议指出,房地产业发展关系人民群众切实利益,关系经济运行和金融稳定大局。设立保障性住房再贷款,鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成存量商品房用作保障性住房配售或租赁,是金融部门落实中共中央政治局关于统筹消化存量房产和优化增量住房、推动构建房地产发展新模式的重要举措,有利于通过市场化方式加快推动存量商品房去库存,加大保障性住房供给,助力保交房及“白名单”机制。

(2)中国5月通胀数据公布

中国5月CPI同比上涨0.3%,预期涨0.4%,前值涨0.3%。5月份,消费市场运行总体平稳,全国CPI环比季节性下降,同比涨幅与上月相同。扣除食品和能源价格的核心CPI同比上涨0.6%,继续保持温和上涨。中国5月工业生产者出厂价格(PPI)同比降1.4%,预期降1.5%,前值降2.5%。5月份,受部分国际大宗商品价格上行及国内工业品市场供需关系改善等因素影响,全国PPI环比由降转涨,同比降幅收窄。

(3)如何理解债券市场波动?

《金融时报》发文称,以往鉴今,我们看到当前债券市场和2022年第四季度调整之前有着不少相似之处。从基本面上看,随着通胀等指标的修复,当前投资者对于经济形势的预期亦正在逐步扭转。从估值面上看,6月13日10Y国债与MLF间的利差为-22bp,5Y AAA-级银行永续债与5Y国债之间的利差为37bp(以月均值计),上述两项指标已明显低于2022年9月的水平。从供需面上看,当前债券投资者再度感到“资产荒”,特别是普遍认为长债和超长期债券品种的供给速度低于预期。但值得注意的是,5月下旬以来政府债券发行的提速或将推动债券市场供需格局的转变。从情绪面上看,当前市场中普遍较少关注利空因素。此外,除了这些“面”的因素,业内专家也指出了一些“点”的因素值得关注。

(4)业内人士:应逐步淡化对金融总量指标的关注

当前,我国货币信贷正从外延式扩张转向内涵式发展,经济结构调整、转型升级带来信贷需求“换挡”。传统高度依赖信贷资金的重工业等行业信贷需求趋于饱和,轻资产服务业占比持续提升,占用信贷较少。“加总来看,贷款增速自然会有一个换挡减速的过程,未来经济社会高质量发展不会依赖信贷规模的高速扩张。”业内人士表示。值得注意的是,拉长时间维度看,金融规模指标与我国经济发展的相关性也在逐渐减弱。

市场观点

由于存款利率持续下行,而货币市场利率整体维持稳定,导致存款“搬家”加速,非银资金面持续宽裕,逻辑上货币市场利率将进一步下行。由于受制于汇率压力及海外通胀周期影响,从央行近期措辞来看,货币市场利率“降息”概率仍不大,整体来看,长端利率下行空间仍较受限,预计仍将维持震荡态势。

资金面

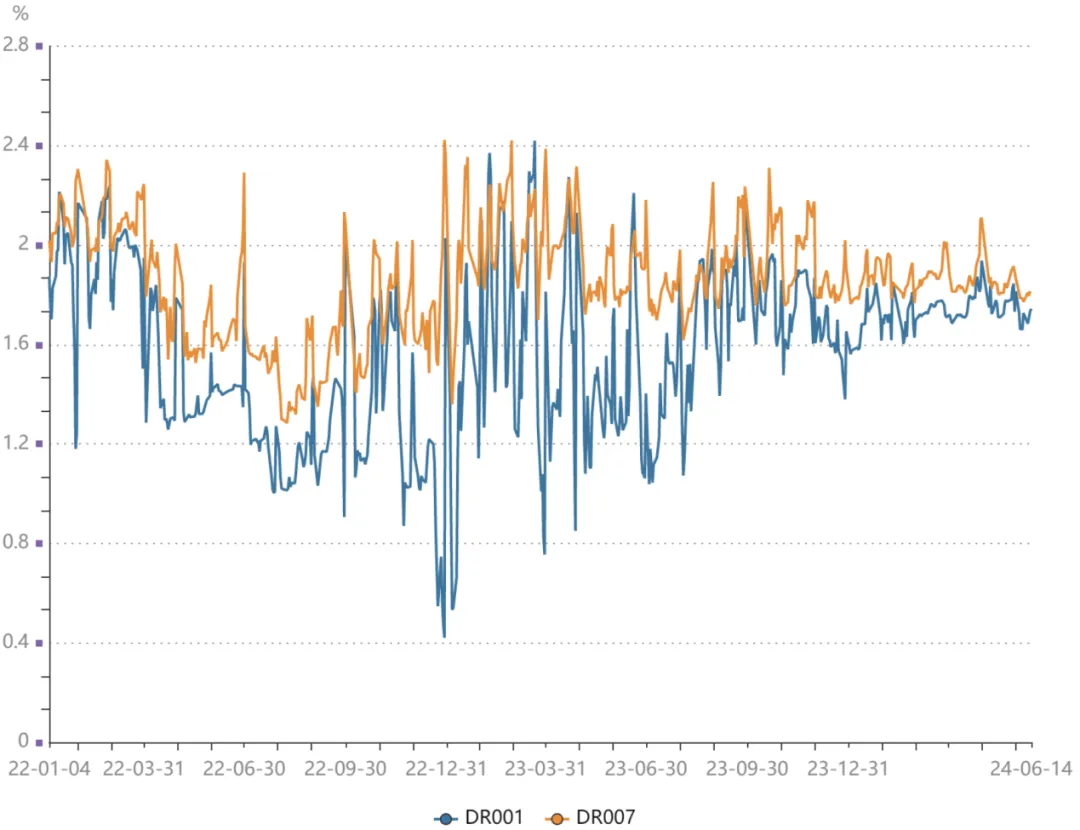

上周(6月11日至6月14日,下同)共有100亿7天期逆回购到期,央行维持每日20亿的逆回购投放规模,周内合计净回笼20亿。临近税期和MLF到期时点,上周主要期限资金利率多上行,DR001、DR007运行中枢较前周(6月3日至6月7日,下同)均上行2bp至1.71%、1.81%,DR014运行中枢则基本持平于1.82%,资金面边际收紧。

数据来源:wind,统计区间为2022.01.04-2024.06.14。

现券市场

同业存单:上周同业存单发行量为6699.5亿元,环比降低236.5亿元;净融资额为-560.1亿元,环比回落2938.4亿元。从发行成本来看,各期限同业存单发行利率多上行,其中1M、3M同业存单发行利率较前周基本持平,分别为1.94%、1.96%;6M同业存单发行利率则大幅下行6bp至2.03。

二级市场方面,AAA商业银行3M同业存单收益率较前周下行1bp至1.87%,1年期同业存单收益率则基本持平于2.04%。

数据来源:wind,统计区间为2022.01.04-2024.06.14。

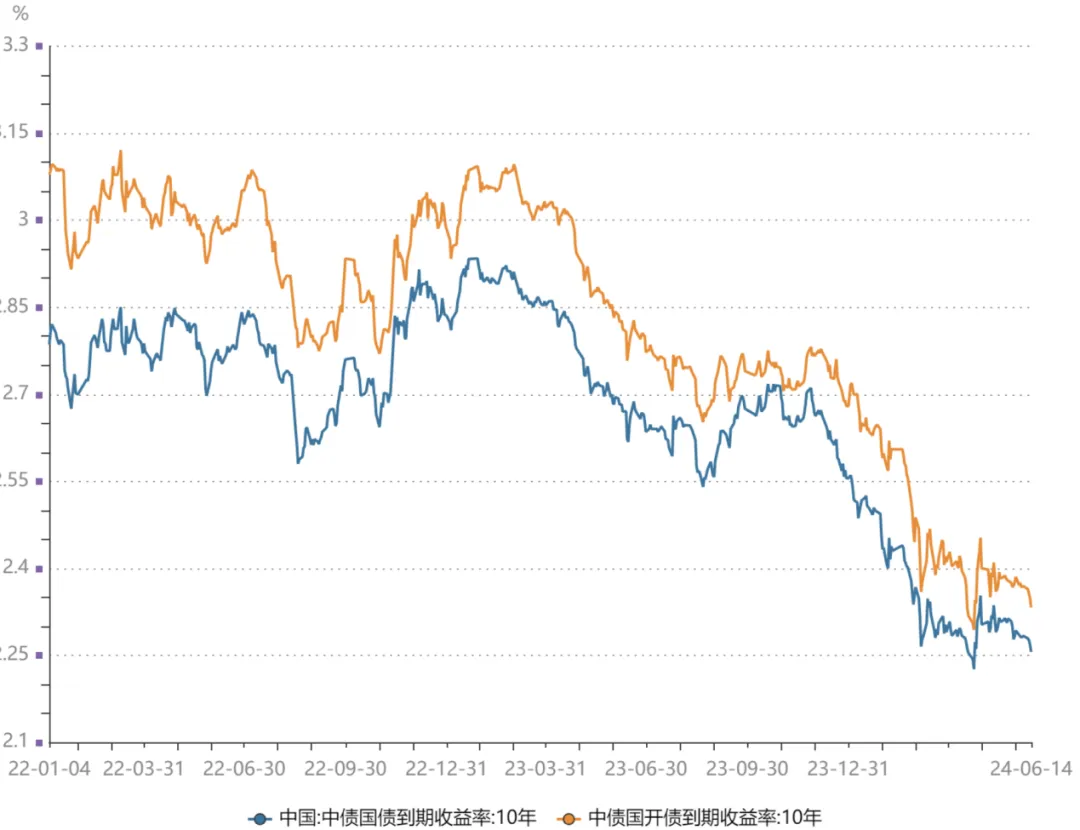

利率债:上周新发行利率债7004.8亿,利率债净融资额为4461.02亿。由于国债净融资规模明显提升,利率债总体净融资规模增加。

二级市场方面,上周10年期国债收益率下行2.8bp至2.26%,10年国开也下行3.7bp至2.33%。期限利差方面,国债10-1利差收窄2bp至66bp,国开10-1利差也收窄6bp至53bp。受50年期特别国债招标情况较好、金融数据偏弱影响,周内10年期国债收益率持续下行至2.26%。

数据来源:wind,统计区间为2022.01.04-2024.06.14。

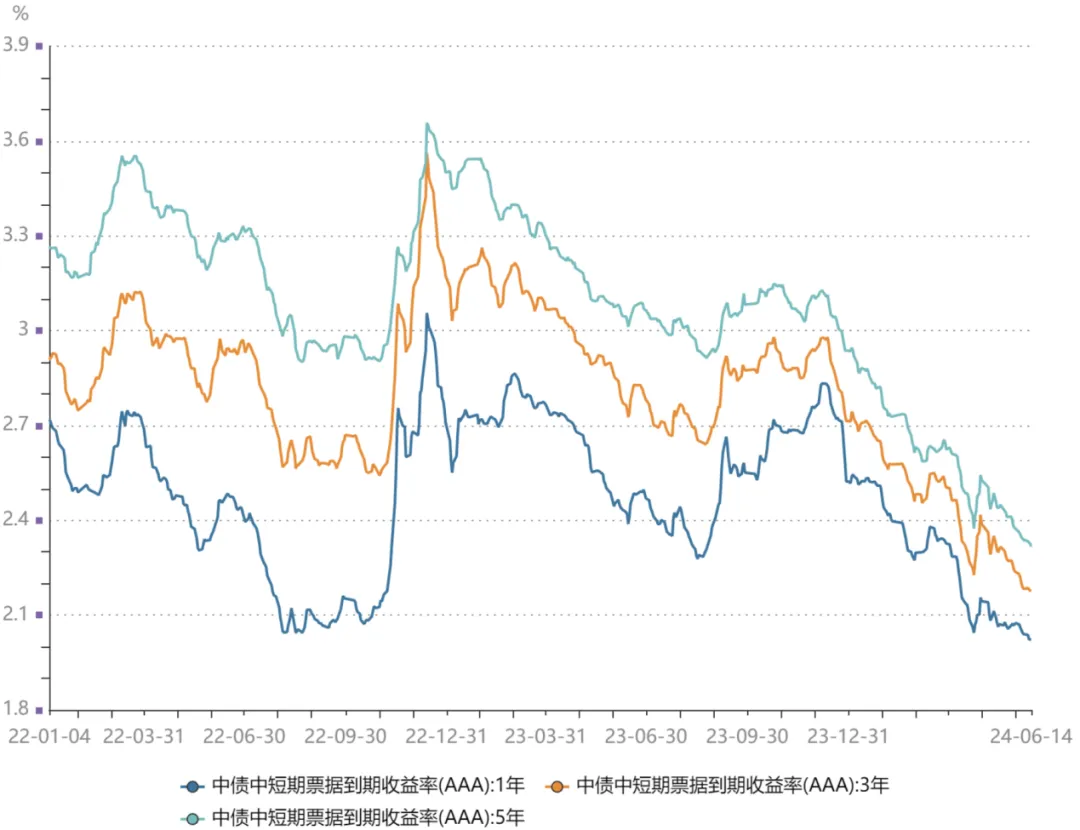

信用债:上周信用债共发行2616.09亿元,周环比降低-9.53%;总偿还额2210.61亿元,净融资405.48亿元,周环比回落723.77亿元。城投债共发行107只,发行金额775.9亿元。

二级市场方面,各期限中票收益率均下行,中票1年期AAA、3年期AAA、5年期AAA分别下行1.8bp、0.7bp、2.2bp。分品种看,产业债收益率平均下行1.56bp,城投债收益率平均下行0.91bp。

数据来源:wind,统计区间为2022.01.04-2024.06.14。

可转债

二级市场方面,中证转债指数较前期上涨0.1%,同期万得全A上涨0.15%。分类别来看,超高平价券(转股价值大于130元)涨幅均值为0.21%,表现差于中平价券(涨幅均值为0.82%)、低平价券(涨幅均值为0.36%)。高评级券(评级为AA+及以上)的跌幅均值为0.1%,表现差于中评级券(涨幅均值0.33%)和低评级券(涨幅均值0.33%)。从成交规模来看,全市场可转债累计成交2089手,成交金额2725亿元,日均成交681.27亿元,环比下降308.41亿元。

数据来源:wind,统计区间为2022.01.04-2024.06.14。

2024-06-18 20: 15

2024-06-18 18: 43

2024-06-18 18: 42

2024-06-18 17: 37

2024-06-18 16: 07

2024-06-18 16: 03