风险提示与免责申明:

打开APP

01

宏观数据日历

02 宏观市场分析 “ 海外宏观

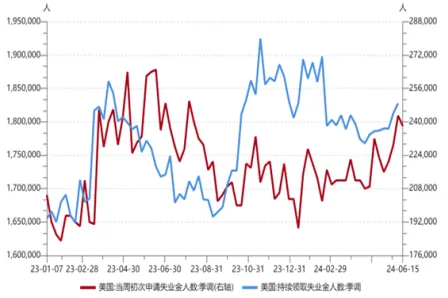

美国高频就业数据有所反复。截至6月15日的一周,美国当周初请失业金人数23.8万,低于前值(24.3万);截至6月8日的一周,续请失业救济金人数182.8万,高于前值(181.3万)。此前公布的月度失业率及职位空缺数,指向劳动力市场有所走弱。就业市场发生断崖式恶化的可能性仍不能排除,但目前走势仍足以不支持美联储开启降息周期的政策选项。

【来源:wind,招商资管】

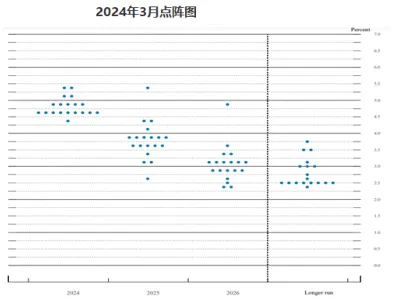

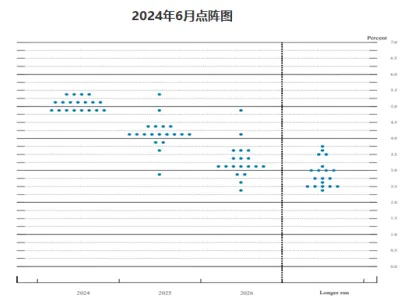

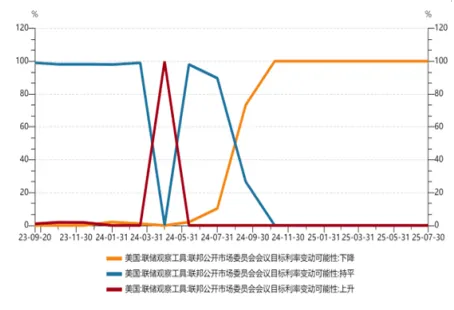

市场仍有过度定价美联储年内降息的可能。6月议息会议,点阵图显示年内降息次数由3月份议息会议的3次(75BP)下调为1次(25BP)。但市场定价年内仍有两次降息的空间,美联储此次降息有很大概率走在市场后面。

【来源:美联储官网,wind,招商资管】

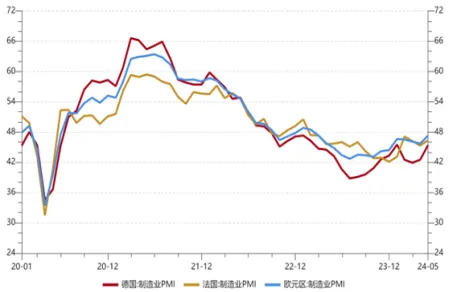

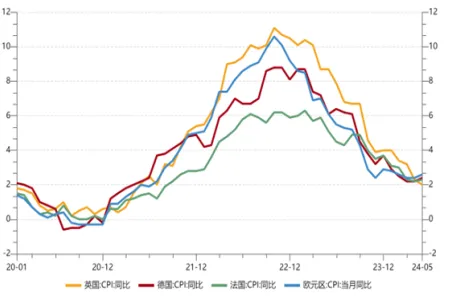

主要经济体降息节奏仍具有较大不确定性。瑞士央行年内第二次降息,带动市场全球降息周期开启预期升温。但英国央行6月保持政策利率不变,称或于8月开启降息;欧央行6月降息后,经济景气度走弱,6月欧元区制造业PMI45.6,低于前值(47.3)及预期(48),同期德国制造业PMI43.4,亦低于前值(45.4)及预期(46.4);同时鉴于服务业通胀仍具有较强粘性,地缘冲突下商品通胀或有所抬头,二次通胀风险仍未完全消除,均会增强降息节奏的不确定性。仍需关注主要经济体货币政策错位带来的资本市场波动风险。

【来源:wind,招商资管】

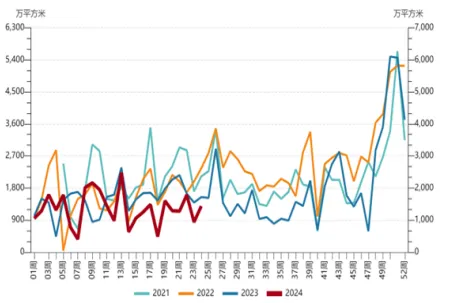

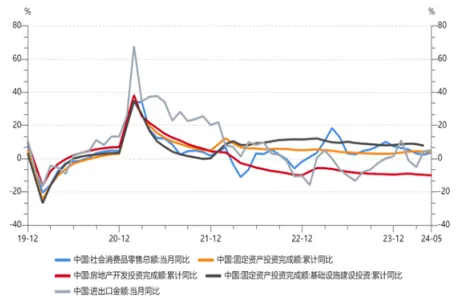

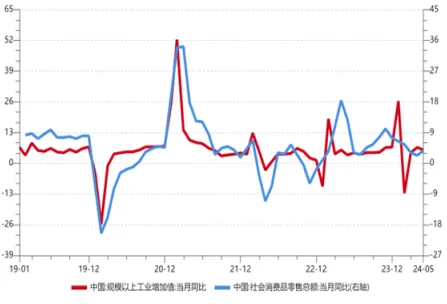

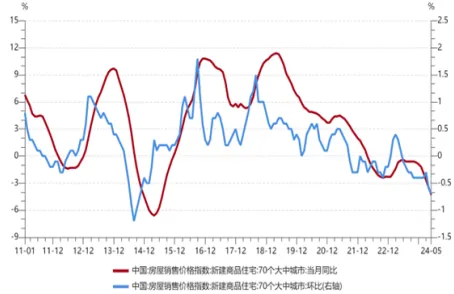

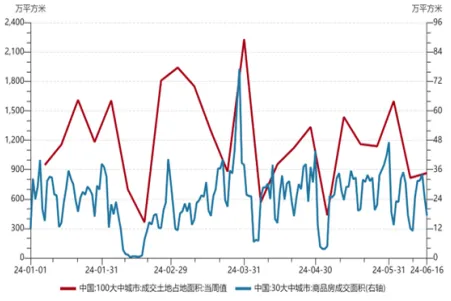

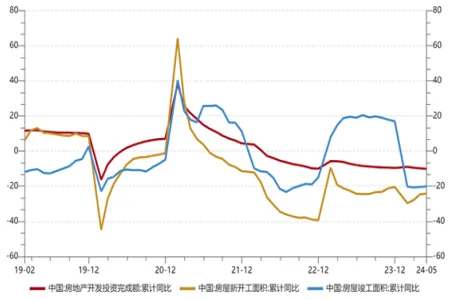

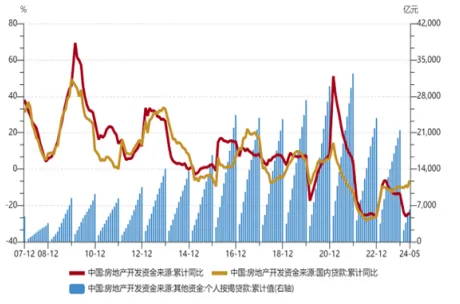

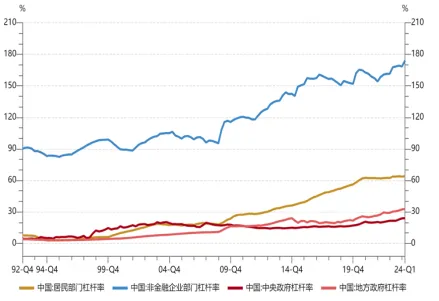

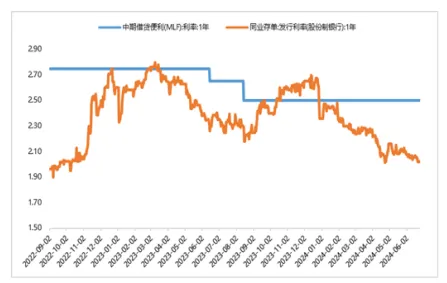

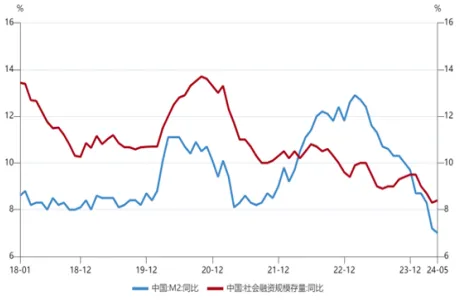

“ 国内宏观 高频数据继续支撑经济弱复苏的趋势判断。内需走弱程度高于预期,亦表明当下价格仍在压制企业补库意愿。地产在政策的助力下触底修复是否具有持续性仍需数据进一步支撑。 【wind,招商资管】 与高频数据一致,月度数据显示经济修复进程边际走弱。据统计局官网公布数据,5 月规模以上工业增加 值同比增长 5.6%,低于预期(6%)及前值(6.7%);1-5 月固定资产投资同比增 4%,低于预期(4.2%) 及前值(4.2%);5 月社会消费品零售总额同比增长 3.7%,高于前值(2.3%),但低于预期(4.5%)。 【来源:wind,招商资管】 房地产价格跌幅有所加大,触底修复仍需时间。5 月份,70 个大中城市中,各线城市商品住宅销售价格环 比下降。新建住房来看,5 月份,一线城市新建商品住宅销售价格环比下降 0.7%,降幅比上月扩大 0.1 个百分 点。其中,北京、广州和深圳分别下降 1.1%、1.4%和 0.8%,上海上涨 0.6%。二、三线城市新建商品住宅销售 价格环比分别下降 0.7%和 0.8%,降幅均比上月扩大 0.2 个百分点;二手住房来看,同期一线城市二手住宅销 售价格环比下降 1.2%,降幅比上月扩大 0.1 个百分点,其中北京、上海、广州和深圳分别下降 1.2%、1.3%、 1.6%和 1.0%。二线城市二手住宅销售价格环比下降 1.0%,降幅比上月扩大 0.1 个百分点。三线城市二手住宅 销售价格环比下降 0.9%,降幅与上月相同。同期,70 个大中城市中,各线城市商品住宅销售价格同比降幅亦 略有扩大。新建住房来看,5 月份,一线城市新建商品住宅销售价格同比下降 3.2%,降幅比上月扩大 0.7 个百 分点。其中,北京、广州和深圳分别下降 1.8%、8.3%和 7.4%,上海上涨 4.5%。二、三线城市新建商品住宅销 售价格同比分别下降 3.7%和 4.9%,降幅比上月分别扩大 0.8 个和 0.7 个百分点。二手住房来看,5 月份,一 线城市二手住宅销售价格同比下降 9.3%,降幅比上月扩大 0.8 个百分点,其中北京、上海、广州和深圳分别 下降 8.6%、7.9%、11.4%和 9.2%。二、三线城市二手住宅销售价格同比分别下降 7.5%和 7.3%,降幅均比上月 扩大 0.7 个百分点。价格进一步走弱,带动投资继续下降。1-5 月房地产开发投资同比下降 10.1%,1-4 月降 9.8%。 【来源:wind,招商资管】 经济修复进程走弱,带动政策预期升温。但货币政策受制于“空转担忧”、“汇率压力”,降息空间受限,本月MLF平价缩量续作,市场降息预期落空;财政政策受制于地方政府动力走弱,落地效果不及预期。三中全会召开之前,政策或以稳为主。目前关键问题是居民和企业受制于杠杆率及收入盈利预期,加杠杆的能力和意愿受限。由此,宽货币向宽信用传导仍然有待于财政的进一步发力,尤其是中央财政支出对其他主体资产负债表的修复。 【来源:wind,招商资管】 03 宏观市场展望 经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求的实际效果。政治局会议强调”靠前发力有效落实已经确定的宏观政策“,确定二十届三中全会将于7月召开,重点关注其中深化财税体制改革对中央地方收支权限的界定,是否能焕发地方政府新一轮的发展动能。 【来源:wind,招商资管】 风险提示与免责申明:

2024-06-24 18: 04

2024-06-24 16: 42

2024-06-24 15: 36

2024-06-24 14: 53

2024-06-24 14: 53

2024-06-24 14: 04