打开APP

核心观点:

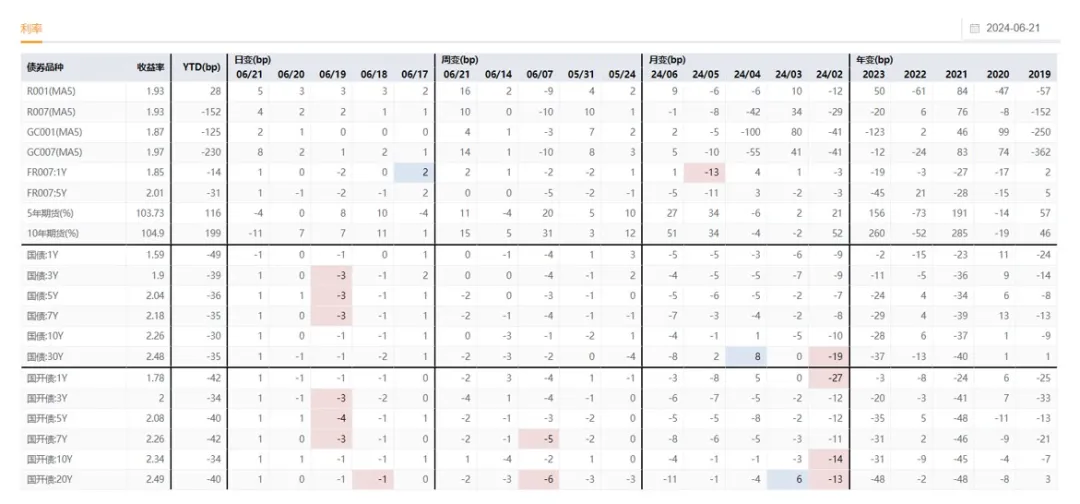

上周收益率先下后上,先是受经济数据偏弱、央行加大投放影响收益率下行,后受资金收紧影响回调,全周下行1-2BP。

展望后市,债市或进入波动状态,一方面进入数据、政策真空期,一方面资金利率反弹制约下行空间、增加止盈压力。当前资金面的趋紧略超预期,是否反映非银有钱的状况在改变,值得继续关注。

策略信号方面,债基的久期中位数由2.23年降至1.84年,位于过去五年11%分位数。短期利率引导模型、长期利率引导模型、商品引导模型为看多,汇率引导模型为看空,自动驾驶模型推荐2.15Y的杠杆后久期。

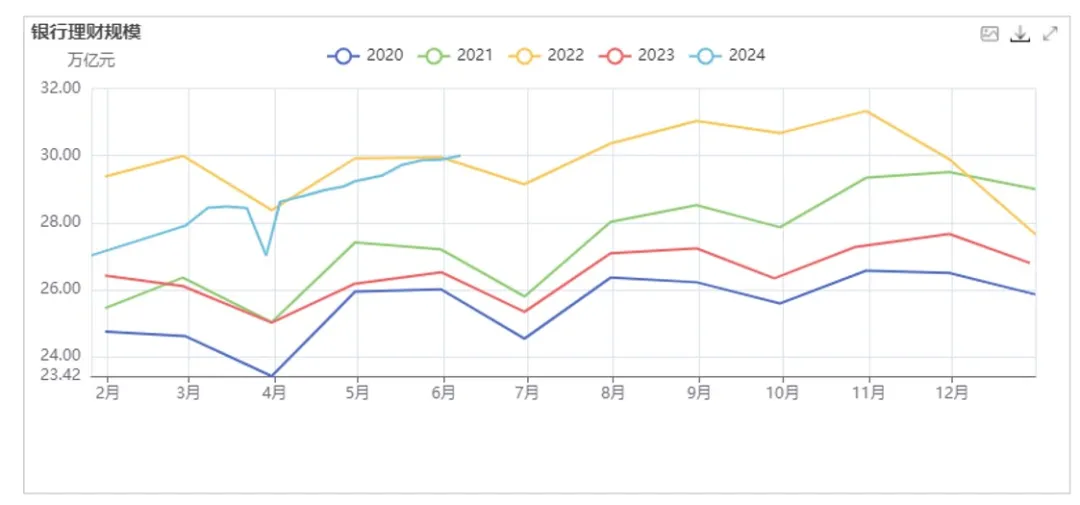

截至6月21日,受季末理财回表影响,理财规模环比降2099亿至29.83万亿。

一、主要数据与事件

1、5月经济数据较弱。

5月社会消费品零售总额同比增长3.7%,预期4.5%,前值2.3%。

5月规模以上工业增加值同比增长5.6%,预期6%,前值6.7%。

1-5月固定资产投资(不含农户)同比增4%,预期增4.2%,前值增4.2%。

1-5月房地产开发投资同比下降10.1%,1-4月降9.8%。

内需维持弱势,地产继续向下,基建放缓,制造业投资保持一定韧性。

二、债券市场表现

上周收益率先下后上,先是受经济数据偏弱、央行加大投放影响收益率下行,后受资金收紧影响回调,全周下行1-2BP。

周一央行缩量续作MLF,净回笼550亿,利率不变,今日资金面有所收敛。今日公布的5月经济数据低于预期,当日长端偏强,中短端偏弱。

周二央行OMO加量,净投放840亿,带动市场走强,收益率下行1-2BP。

周三央行大幅净投放2760亿,陆家嘴金融论坛也无进一步的负面消息,收益率陡峭化下行,中短端下行约3BP,长端下行1BP。

周四LPR维持不变,央行OMO投放缩量,仅180亿,收益率震荡,略上0-1BP。

周五OMO继续缩量,仅80亿,资金面较为紧张,市场调整,收益率上1BP。

图1:利率市场表现

图2:信用市场表现

三、理财规模变化

截至6月21日,当周理财规模环比降2099亿至29.83万亿。

图3:理财规模

四、本周关注

1、关注季末资金面状况

数据来源:wind,浙商基金,截至2024年6月23日。

滑动查看完整风险提示

2024-06-28 16: 35

2024-06-28 16: 34

2024-06-28 16: 34

2024-06-28 16: 33

2024-06-28 16: 33

2024-06-28 16: 33