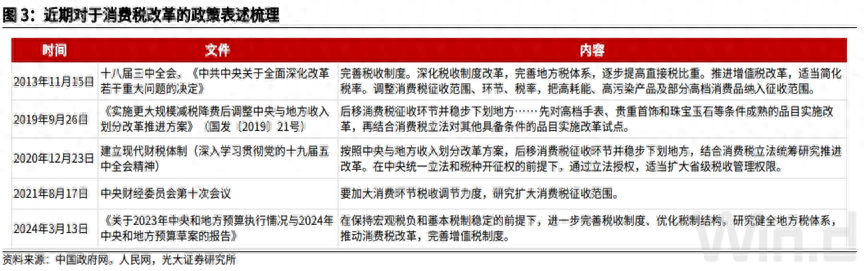

打开APP

日前,审计署受国务院委托,向十四届全国人大常委会第十次会议作了《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》。消费税的改革方向已经是“明牌”,主要是扩大征税范围,以及后移征税环节并逐步下划给地方,并在此过程中伴随税率的相应调整。

财政现实呼唤改革,源于收入不足和央地分配格局变化。近年来房地产市场持续调整,土地出让金收入的下滑导致地方财力受限。因此新一轮财税体制改革,一方面中央可能上收部分事权和支出责任,另一方面可能通过消费税改革等措施补充地方财力,激发地方开拓财源的积极性。

消费税改革有助于改善地方政府“重生产、轻消费”的现象,对于释放扩大内需潜力具有重大意义:1)政府有动力完善各种基建设施培育消费市场,以此吸引更多的旅游人口和消费;2)免税行业在流通环节的关税,消费税和增值税全面,本次消费税改革在税基调整和更多商品纳入收税范围下,预计会拉开免税和含税产品的价格差。

1、消费税的改革方向已经是“明牌”,财政呼吁税收改革

日前,审计署受国务院委托,向十四届全国人大常委会第十次会议作了《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》。消费税的改革方向已经是“明牌”,主要是扩大征税范围,以及后移征税环节并逐步下划给地方,并在此过程中伴随税率的相应调整。

近年来,消费税改革在不同层级的会议上都有“吹风”,可能是本轮财税体制改革的核心之一。对比来看,从 2012 年“营改增”开始,增值税改革历时超过 10年,逐步落地简并税档、设立留抵退税制度等措施,改革相对充分。而目前执行的《中华人民共和国消费税暂行条例》于 2008 年修订通过,部分条款或已不适应当前市场环境。

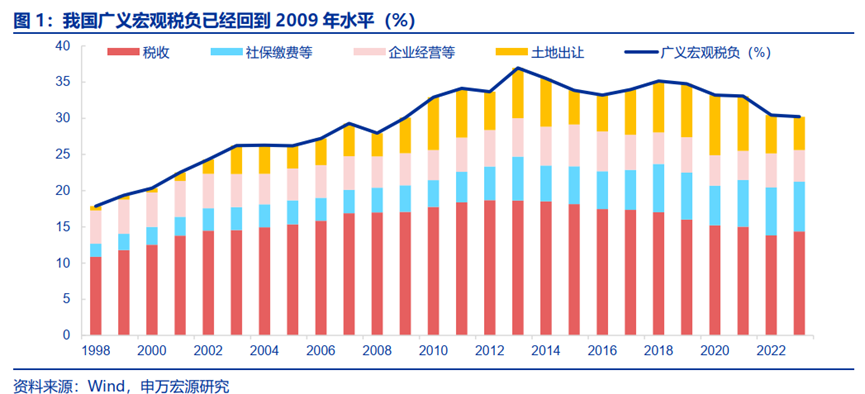

财政现实呼唤改革,紧迫性源于收入不足和央地分配格局变化。当前财政政策的堵点在于两个方面,一是收入不足,财政对宏观经济的调控程度下降。我国2023年广义宏观税负(广义宏观收入/GDP)仅有30.2%,较大规模留抵退税的2022年还下降了0.2个百分点,创2010年以来新低。主要原因还是在于国有土地使用权出让收入的进一步下行,占GDP比重从2020年峰值的8.3%快速下行至2023年的4.6%。广义宏观税负的持续走低令财政熨平经济波动的能力有所下降。

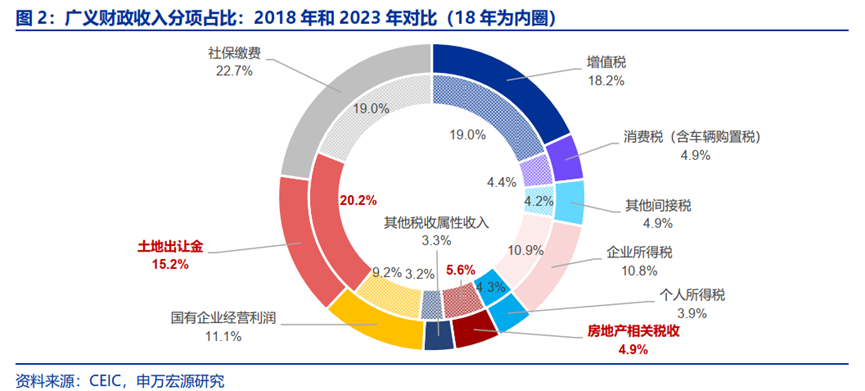

二是央地分配在分税制改革运行三十年后出现新特点,即地方可以灵活处理的财源下降最快。从结构上可以看出,土地出让金占广义宏观收入的比重从2018年的20.2%下降至2023年的15.2%,房地产相关税收占比也下降了0.7%,而这两部分资金均属于地方政府可以灵活使用的资金。中央和地方共享的税种则相对稳健,增值税和个人所得税因为大规模减税降费占比有一些下降,企业所得税相对稳定。不同财源占比的结构性变化,令中央和地方之间财政资源的分配出现一些新的变化,即地方相对中央的财政实力因地产深度调整而趋弱。在 “营改增”之后,地方政府主力税种已经缺失,叠加土地出让收入的下行,地方财源如何弥补成为需要解决的核心问题。

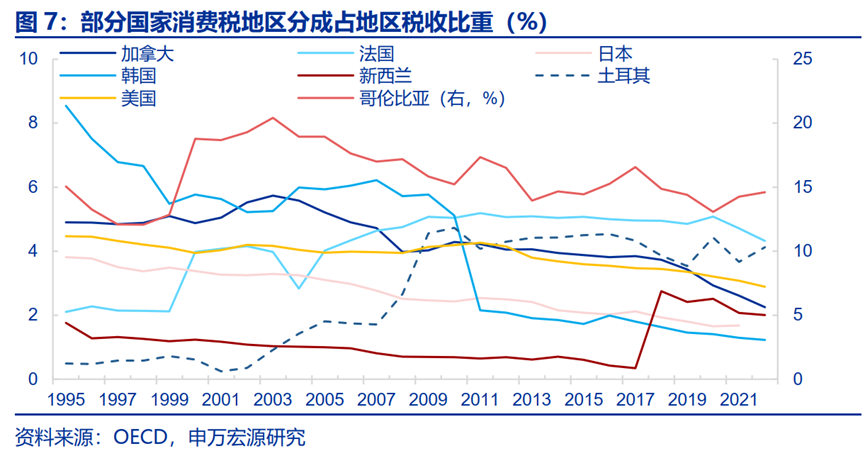

国际经验来看,消费税是地方财源的重要补充。OECD国家中实施消费税央地分成的国家,地方消费税占地方税收收入平均在2.6%左右。OECD国家中,哥伦比亚地方消费税占地方税收收入的比重最高,2022年达到14.6%,法国、土耳其和美国占比也相对较高,2022年分别占地方税收收入4.3%、4.1%、2.9%。

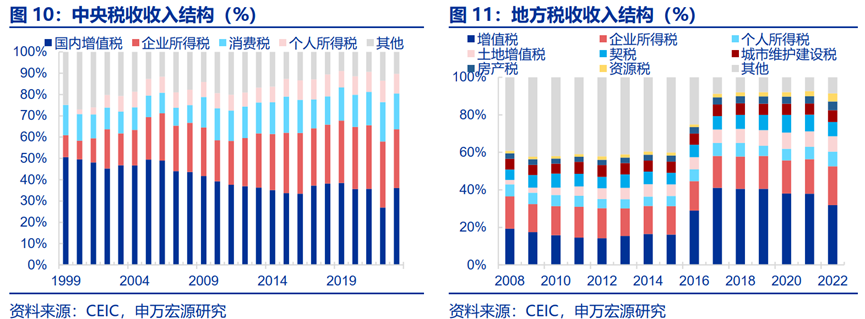

消费税作为中央独享税和在生产环节征收是在过去独有的经济历史环境中生成的,已经具备新的改革基础。从税种地位讲,消费税是四大税种中唯一的中央独享税。我国税收收入中四大税种占比居主导地位,2023年增值税(38.3%)、企业所得税(22.7%)、消费税(8.9%)和个人所得税(8.2%)总计占税收收入78.0%。其中增值税央地五五分成,企业所得税和个人所得税央地六四分成,而消费税作为当前第三大税种是主要税种中唯一一个中央独享税。消费税本身独特的地位也令其改革的可能性在增大。

2.消费税改革长期利好消费赛道

消费税改革长期方向看利好免税企业和国内内需消费的格局。期待消费税通过扩大征税范围、征收环节后移、税收收入下划等方式,改善收入预期,增加居民消费动力,修复国内消费格局。

1)扩大征税范围

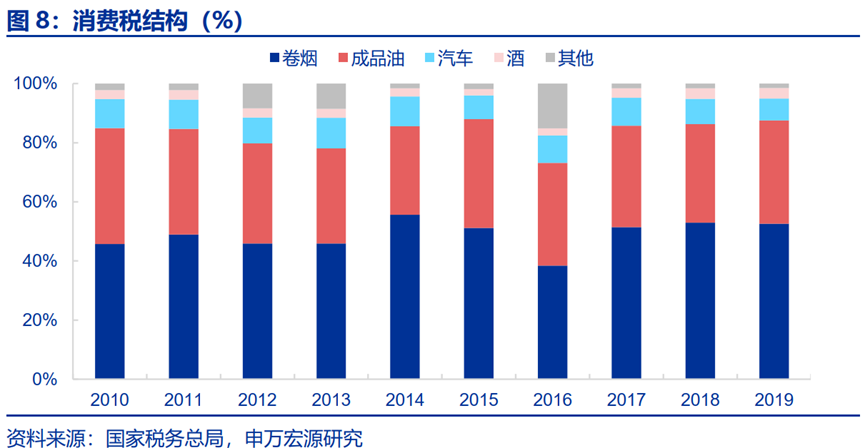

扩大消费税税目发挥“寓禁于征”的作用的效果,高档消费品或消费场所纳入税目,有助于扩大消费的同时增强税收。当前国内主要对烟,酒,油,车等十四个类别征税,消费税的征税范围和税率已经长期没有调整,后续有望对高耗能高污染,奢侈品和高端服务等更多高端奢侈消费品(手表玉石等)纳入征收范围。

不论是税基的扩大,还是对高档商品和服务等提高税率或者扩大征收范围,对免税行业最为有利。免税行业在流通环节的关税,消费税和增值税全面,本次消费税改革在税基调整和更多商品纳入收税范围下,免税企业有望受益于免税和含税产品的价格差。

2)征收环节后移

国内的消费税主要是由生产和代加工所在地缴纳,所谓的征收“后移”将消费税的征收点从生产环节后移至销售环节。以白酒为例,贵州茅台产地贵州,在上海购买消费飞天茅台,因为是贵州生产的需要贵州收税,上交中央。征收环节后移以后,上海购买贵州茅台酒,由于是上海消费,会由上海收取消费税央地共享。浙商证券认为,历史上白酒行业经历过多次消费税税制改革,但并未对行业产生过较大负面影响,推测此次消费税改革整体影响有限。若消费税后移/下划,预计利好头部酒企发展、中小酒企或面临出清。

3)税收收入下划给地方,有利于消费环境改善预期

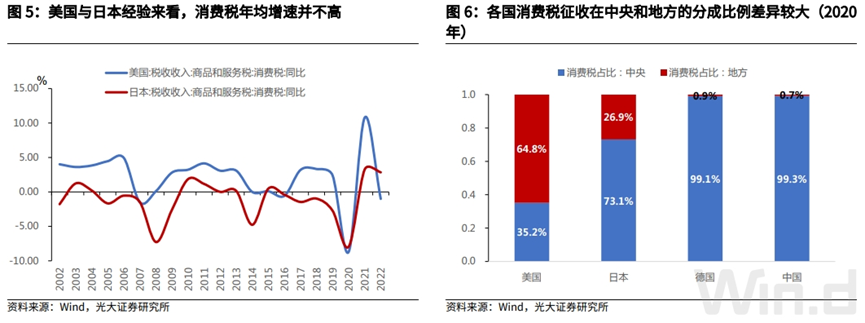

从美国和日本经验来看,消费税在中央和地方的分成比例大致分别为4:6,7:3,而我国与德国较为类似,消费税主要向中央倾斜。从目前的财税关系来看,地方土地财政运转遇到障碍,中央通过多种形式的转移支付给地方提供支持,若能在税收分配环节适度向地方倾斜,不仅能对冲当下的土地市场萎缩风险,也能促进地方产业结构调整。

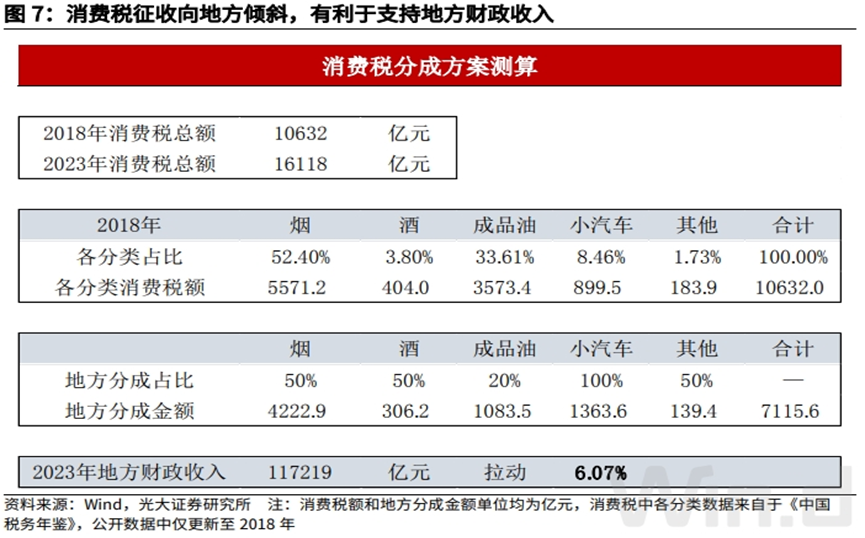

具体到中央和地方的分配比例,光大证券进行如下测算:烟、酒和其他分类的消费税,中央和地方各分成50%;成品油主要是大型央企进行生产和销售,其消费税在生产环节分配比例可以略高一些,假设分配给地方20%;由于实名制登记以及地方需要提供相应基础设施的配套,假设小汽车消费税的地方分成比例为100%。在以上分配比例的假设基础上,采用2023年的基数测算,当年实现消费税收入约1.6万亿元,则预计地方增加税收超7000亿元,拉动地方财政收入约6个百分点,地方政府将积极进行消费环境优化,大力争取相关消费税留存本地。

数据来源:Wind,光大证券,西部证券,申万宏源证券,浙商证券,华夏基金,截至2024.7.4,

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

2024-07-10 10: 42

2024-07-10 10: 42

2024-07-10 10: 42

2024-07-10 10: 42

2024-07-10 10: 42

2024-07-10 10: 42