打开APP

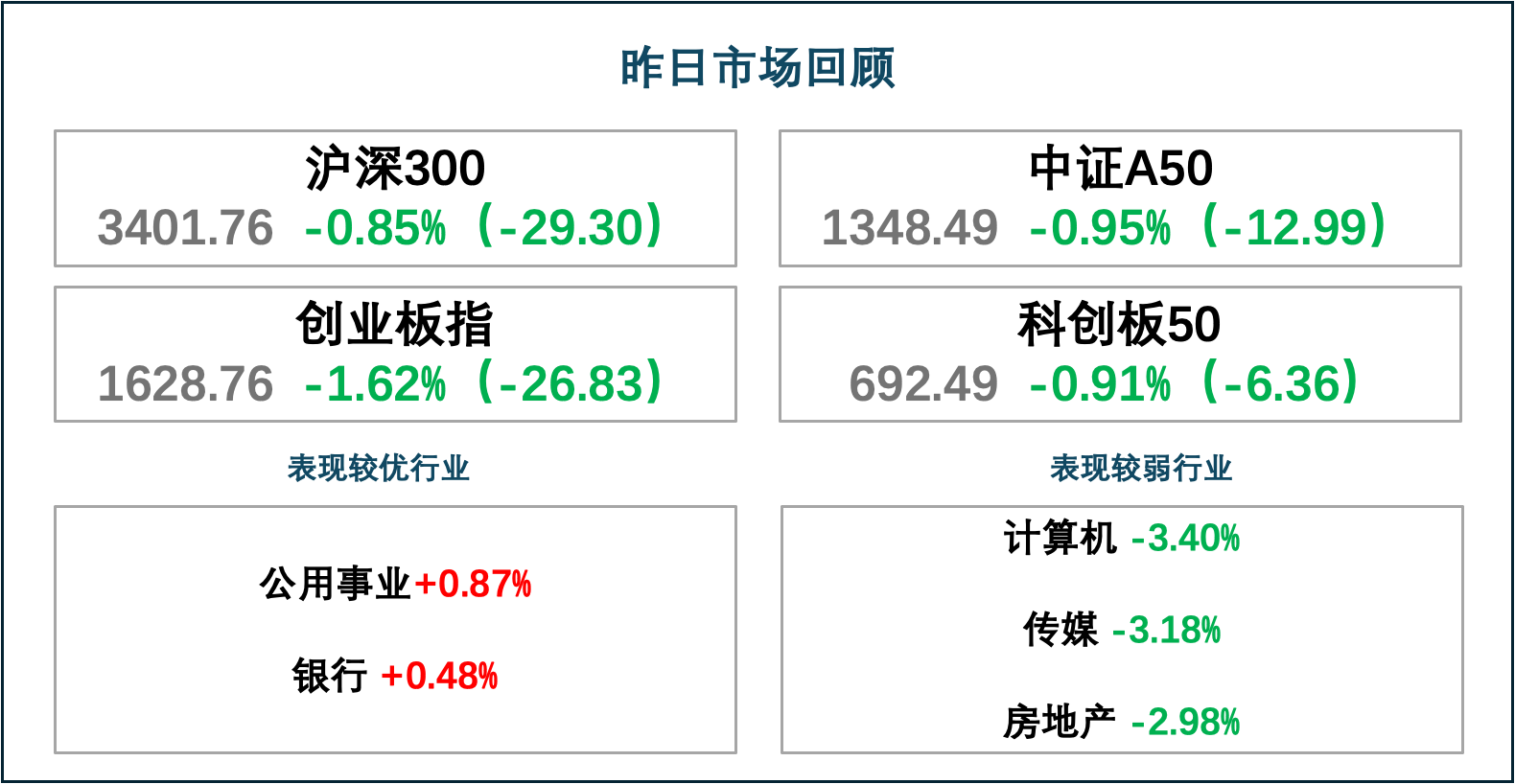

总体来看,昨日指数延续调整。上证50、沪深300、科创50、上证指数、创业板指、中证500涨跌幅分别为-0.60%、-0.85%、-0.91%、-0.93%、-1.62%、-1.70%。市场赚钱效应较差,全A个股454家上涨、4846家下跌,两市成交额5820亿,较上个交易日略微放大。

主要影响因素:央行将开展临时正回购或逆回购,利率走廊进入实际操作阶段,预期政策有助于降低短期市场利率波动性,向市场清晰传达央行货币政策信号,从而稳定市场预期。

行业上看,昨日公用事业、银行逆势上涨,分别上涨0.87%、0.48%;房地产、传媒、计算机跌幅较大,分别下跌-2.98%、-3.18%和-3.40%。盘面看,市场维持弱势整理,消费电子、铜箔等概念盘中活跃;房地产、医药、AI应用端等方向跌幅居前,投资者情绪较为低迷。

焦点板块方面:

1、多地高温预警发布,全国发用电量快速攀升,电力股再度走强。消息面上,近期,全国多地发布高温预警。随着气温的持续升高,全国发用电量快速攀升,从中央到地方纷纷启动迎峰度夏能源保供具体措施,以应对夏季用电高峰。

2、HVLP铜箔材料获英伟达量产许可,铜箔概念盘中活跃。消息面上,7月2日,Solus Advanced Materials宣布,已获得英伟达最终量产许可,将向铜箔积层板(CCL)制造商斗山电子供应HVLP铜箔,其将搭载在英伟达计划今年上市的新一代AI加速器上。此举标志着英伟达将正式启用HVLP铜箔这个新材料/新路径,HVLP铜箔有望迎来加速发展。

1、央行:即日起,将视情况开展临时正回购或临时逆回购操作

7月8日,央行表示为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。如果当日开展操作,操作结束后将发布《公开市场业务交易公告》。

2、工信部罗发明:鼓励高端装备、电子信息、生物医药、新能源等先进制造业企业强化并购重组等资本运营

工业和信息化部国际经济技术合作中心副主任罗发明在7月8日举行的2024长三角产业并购夏季(陆家嘴)国际对接活动上表示,为进一步推动长三角地区并购高质量发展,建议鼓励高端装备、电子信息、生物医药、新能源、新材料等先进制造业企业强化并购重组等资本运营,促进企业间联优并强,整合科技创新力量和优势资源,推动技术创新,实现关键技术领域的突破,加快打造竞争优势,形成一批具有生态主导力和产业链控制力的一流企业。

3、乘联会:6月新能源乘用车国内零售销量达到85.6万辆,同比增长28.6%

7月8日,乘联会数据显示,6月乘用车市场零售176.7万辆,同比下降6.7%。6月新能源乘用车国内零售销量达到85.6万辆,同比增长28.6%。

华安证券在策略周报中表示:

核心观点:在新变化出现之前,基于稳定市场诉求和预期下,市场或维持在关键点位上震荡。配置上,华安证券建议中期维度以景气方向为盾,包括有色(工业金属&贵金属)、公用事业(电力)、煤炭、农牧(生猪);短期维度,以阶段性机会(包括石油石化、汽车、建材、建装)以及主题性机会(主要是新质生产力下低空经济、人工智能、设备更新)为矛。

市场观点:继续震荡稳市场,新变化将近。一方面,经济形势和宏观政策都处于缓慢变化过程中,未发生拐点变化。7月初百年建筑调研的全国样本工地资金到位率环比有所下降,特别是房地产项目下降至42%。当前国内实物工作量以及国内有效需求不足仍有待改善,实际政策效果的显现和验证还较为缓慢。另一方面,市场对二十届三中全会前的市场都有稳定市场的需求和预期。因此整体而言,市场不存在大的下行破位风险,预计仍将在关键点位上延续震荡,随着三中全会临近,新变化也渐行渐近。

市场热点1:如何看待央行宣布借入国债?央行进行国债买卖是落实2023年中央金融工作会议部署。短期有利于稳定利率和汇率,但当前无法判断其规模和力度,因而可以认为主要是对市场预期的引导,而非简单干预。后续短期来看利率有一定上行压力,但在稳增长政策诉求下,货币政策总体基调依然以偏宽松为主,年内降息可能性也并未排除,利率能否持续上行还存在较大不确定性。

市场热点2:如何看待6月美国非农数据及6月美联储议息会议纪要?近期美国各项经济数据走弱,就业市场有所降温,6月美联储议息会议纪要整体偏鸽派,指向9月降息概率提升。受此影响,美债利率和美元指数回落,美股坚挺,但对A股影响有限。

行业配置:中期景气为盾,阶段性机会为矛的配置思路正当时。近两周以来,行业表现分化较为剧烈,主要背景在于三中全会前的稳定资本市场导致量缩虹吸、大小盘分化的效应尤为明显。因此配置思路上,需长短结合,长期维度选择具备景气确定性的方向作为盾,以实现在市场弱势震荡行情下的防守和把握市场弱势震荡结束后行业主线的先机,同时短期维度选择当下具备阶段性机会的方向作为矛,以获取在市场弱势震荡行情下难得的进攻机会。为此,华安证券建议配置以下三条主线:(1)中期维度,坚定配置下半年景气方向,包括有色(工业金属&贵金属)、公用事业(电力)、煤炭、农牧(生猪)。(2)短期维度,把握当下阶段性机会的演绎契机,关注石油石化、汽车、建材、建装。(3)第三条主题,“新质生产力”有望迎来三中全会催化,关注低空经济(军工)、人工智能、设备更新等方向。

(华安证券《【华安策略丨周观点】新变化渐行渐近,盾守矛攻双管齐下》,2024/7/7,不作为任何投资建议。)

昨日,公用事业行业涨幅第一。

海通证券在公用事业行业周报中表示,“Q2水电电量加速,Q3仍可期待”。具体分析如下:

水电大发,水火电力股都值得期待。上周电力股普遍跑赢指数,长电,桂冠,华能水电纷纷公布Q2电量,整体同环比都明显好转,海通证券预计Q3仍将继续,水电仍值得看好,同时碳排放权囤积的问题也在解决,水电火电、部分风光公司都值得长期看好。

全国电源工程造价不断下降。水电总院发布《中国可再生能源工程造价管理报告(2023)》,平均单位千瓦总投资(元/kW):常规水电20344/抽水蓄能7041/陆风4500/海风9500-14000/集中式光伏3900/光热18500/垃圾焚烧20000-27000/农林生物质8000-10000发电。2023年5MW级碱性电解槽中标均价约1510元/kW,较2022年下降约16%,水电总院预计2024年全国新增绿氢产能约20万吨。

四川Q2总蓄水量同比上升36.3%,流量上升46.8%。分流域来看,雅砻江蓄水量YOY+32.2%,蓄水变化量YOY+19.5%;大渡河蓄水量YOY+72.4%,蓄水变化量YOY+446.2%。四川省主要水库Q2日均入库流量呈现出上升趋势,同比提升46.8%,与多年同期相比提升12.9%。7月降水:上旬、中旬、下旬降水分布7.2%、46.6%、46.2%。2023年全国天然河川年径流量为24633.5亿m3,折合年径流深为260.4mm,比2022年减少5.2%,全国统计的大中型水库年末蓄水总量为4594.5亿m3,比年初蓄水总量增加390.4亿m3。

碳市场囤积或遭打压,碳价或下降。生态环境部发布了《2023、2024年度全国碳排放权交易发电行业配额总量和分配方案(征求意见稿)》,这是我国在推进碳达峰碳中和目标的关键步骤,旨在通过市场机制有效控制温室气体排放,降低社会减排成本,为全国碳排放权交易市场提供指导。本方案的实施将促进我国碳排放权交易市场的发展,推动发电行业绿色低碳转型,为实现碳达峰碳中和目标提供支撑。此外,方案强调了碳排放权交易市场的重要性,以及如何通过市场机制激励企业减少排放。通过设定合理的配额总量和分配机制,可以确保市场的稳定运行,同时促进企业间的竞争和创新能力。

全国新能源消纳监测预警中心:全国1-5月光伏利用率为96.7%,相对2023年同期降低1.3%。其中,共5个省份的光伏利用率低于95%:河北/蒙西/甘肃/青海/西藏光伏利用率分别为94.9%/93.5%/91.6%/91.3%/73.2%,利用率相对2023年同期变化情况分别为-1.2%/-0.8%/-5.9%/-2.8%/-1.9%。

电力龙头估值长期低位区间,24年盈利上行可期。海外电力龙头PE普遍在20倍左右,国内火电投资机会明显。海通证券建议关火电弹性、火电转型、水火并济、煤电一体化、新能源、核电和电网等方向。

(海通证券,《公用事业行业周报:Q2水电电量加速,Q3仍可期待》,2024/7/7,不作为任何投资建议。)

数据来源:Wind、同花顺等,截至2024/7/8

资料来源:Wind、同花顺、财联社、中国证券报等,2024/7/8

风险提示:

基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。

请投资者关注投资以上基金的特有风险,在投资基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

2024-07-11 11: 41

2024-07-11 10: 28

2024-07-11 10: 28

2024-07-11 10: 28

2024-07-11 10: 28

2024-07-11 10: 28