打开APP

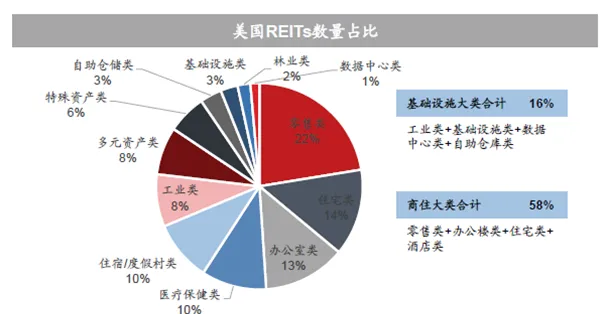

纵观全球REITs市场,消费(商业/零售)一直是最重要、最具有代表性的底层资产之一。以全球最大的美国REITs市场为例,发展至今日,零售类REITs数量是最多的。可以简单粗暴的下个结论,没有消费(商业)资产的REITs不是完整的REITs市场。

注:以富时全美权益REITs指数的147个成分股为例,数据截至2022年末

首批消费基础设施公募REITs亮相以来,消费REITs的韧性和成长性也逐步被验证:

从3只已披露一季报的REITs看,可供分配金额均超预期完成(以时间加权预测2024年全年,并与《招募说明书》数据对比),同时底层资产出租率均高于98%,相比首发评估基准时点稳中有升。

截至2024年5月31日,消费REITs板块总体上涨。此外,值得一提的是,华夏华润商业REIT、华夏金茂商业REIT在成立两个月左右即分红,让市场对于消费REITs“高股息”的稳定性、预期性和持续性又平添了一份信心。

随着近期华安百联消费REIT、华夏首创奥特莱斯REIT陆续获批,华夏大悦城购物中心REIT也在申报中,相信各位投资人一定跃跃欲试。

那么问题来了:

和物流仓储、保障性租赁住房、产业园相比,同属产权REITs, 消费REITs到底有何不同?

分派率、折现率、增长率……各种指标,发起人、原始权益人、管理人……各类主体,动辄上千页的招募说明书,信息这么多,要买的时候到底看哪些、怎么选?

现在就来带着各位捋一捋,在众多信息里剥茧抽丝,再次重温消费REITs的特性和择券。

消费REITs的独特气质

REITs界的股票

REITs以现金流充沛、经营稳定为重要特征,而相较于物流仓储、保障性租赁住房等其他产权类REITs,消费REITs除了兼具上述气质外,体现出更强的股性,可谓是REITs界的股票。

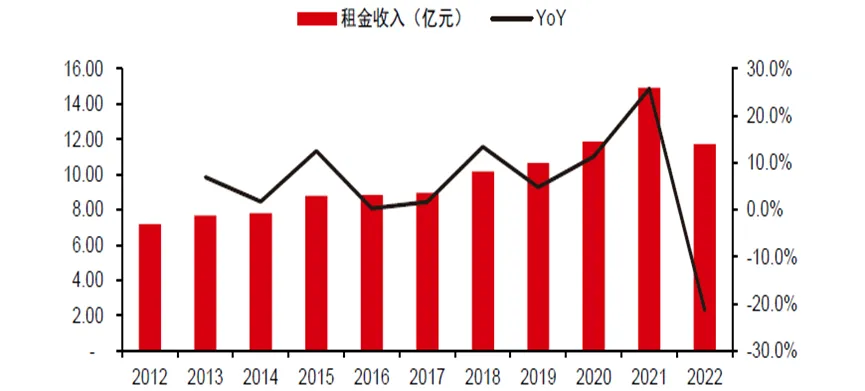

这种强股性,一方面体现在,优质商场在成熟期之后还有很强的租金上涨空间。如深圳万象城2004年开业,早已进入成熟期,其租金收入依然不断上涨,即便考虑到2022年进行租金减免的情况,其在近10年租金年均复合增长率依然达到8.5%。

资料来源:华润置地公告,中信证券研究部 注:2017 年及以前公告数据为港元,根据期末汇率换算

另一方面,针对历史业绩优秀的项目,在经历改造升级之后,还可以带来蛙跳式增长。虽然REITs最终入池的资产基本为处于成熟期、回报相对稳定的项目,伴随市场的成长和客户消费力的升级,长期来看并不排除资产与商户升级的可能。这种由改造升级带来的巨大潜在租金弹性,是其他类别REITs所不具备的。

以经典的资本资产定价模型(CAPM)来看,从消费REITs的底层项目中,既可以获取与国内消费大势同频共振的贝塔收益,更可以期待由优质资产、优质运营方带来的阿尔法收益。消费REITs可以说是进可攻退可守的一个投资品种,为各位带来不同的REITs持仓体验。

如何选到合适的消费REITs

看价、看物、看人

这里为了简易直观,总结了“看价、看物、看人”三步曲,来帮你挑出合适的消费REITs。

REITs从出生的那一刻,就是一只名副其实的“分红基”,90%以上现金须用于分派,这是它最明显的特征之一。正如其他REITs投资一样,购买消费REITs,分派率一定是要考虑的首要因素,也是进行交易以及定价最重要的锚。

从REITs招募说明书中,可以查找到“分派率”,这里的分派率,是预期数值,而且是针对预期发行规模的分红水平。而点开交易软件进入基金详情页面,或者基金公司官网公告,则可以轻松找到过往分红情况。

这里多唠叨一句,公募REITs作为上市可交易产品,必然也逃不过涨跌。各位如果从二级市场买入,需要分析针对二级价格的动态分派率是否具有性价比,确保以合适的价格入手心怡的消费REITs。

如果说看分派率,更多是从债性去理解REITs,那么学会看底层的物业,已经接触到实质内核。这是因为,REITs的分派率与债券约定票面利率不同,其金额与基础资产的经营状况相关,同时底层资产价格的增值也能体现在REITs的价格变化中。

消费REITs的底层资产具有很强的地域属性,出身落位好不好,大致决定了一个消费REIT的运营收益下限。项目落位上,是否在高能级城市的核心区域,能否涵盖足够大的消费容量,是否交通便利可带来充足的客流,都决定了消费REITs的天生基因强大与否。

除了看出身,历史业绩也非常重要。优异的销售额表现能够增强旧商户的粘性和吸引新的商户入驻,优异的客流表现能够提升客户的消费情绪且有助于项目的口碑传播,优异的租金表现还有利于增强网络化招商能力。

所谓看人,主要指的是公募REITs发行人。

举个例子,华夏华润商业REIT的“华润”,华夏金茂商业REIT的“金茂”。

虽说REITs从结构上基本完成资产和主体的风险隔离,但并无法和发行人资质的优劣彻底脱钩。发行人往往是REITs最大份额的持有人,Banker们更是把REITs比作发行人的资产上市平台。俗话说,有恒产者有恒心,一个经营稳健的发行人才能有心思为REITs发展谋长远。

发行人也往往是REITs资产的运营管理方,这对于弹性足的消费REITs显得尤为重要,底层物业再天生丽质,运营不佳也可能毁掉“好基因”。具象的说,在发行人官网等公开信息中,查查发行人在管项目经验足不足,有没有形成品牌护城河,有没有会员体系支撑。或者更直白的讲,平时有没有逛过或者听过发行人旗下的商场,总体体验感受如何,都可以帮助我们判断。

还有一点,也是想不断强调的,发行人的资产储备是否充裕?一般而言,每一次REITs扩募都需要投资者拿脚投票,扩募后分派率(或IRR)基本都有进一步增厚,目前已完成扩募的4单项目也验证了这一点。随着REITs底层资产增多,也可以平滑单个项目经营波动对REITs整体的收益影响。请牢记,可以逐渐生长的REITs才有想象空间,继而录得更高的二级估值!

以上是简要的挑选方法,消费REITs的表现是个复杂系统,投资合适的标的是个大课题,希望后续在可以带着各位进一步深挖。

同时我们看到,长端利率不断下行,截至2024年6月7日,3年、5年、10年期AAA中债中短期收益率分别下行至2.18%、2.34%、2.59%,处于历史低位。总而言之,在长端利率下行的大背景之下,那些具有“稳定”绝对收益的REITs应该来说尤为可贵,目前消费REITs仍在试点,发行人以及资产也是优中选优,性价比也就不言而喻了。

好了,今天就聊到这里,希望无论在一级还是二级市场,大家都能挑选到属于自己的那一只消费REITs!

2024-07-12 15: 52

2024-07-12 15: 52

2024-07-12 15: 52

2024-07-12 15: 52

2024-07-12 15: 51

2024-07-12 15: 51